Si está leyendo esto es probablemente porque sigue sin entender qué es ese palabro que encuentra en todos los digitales y que seguro ha visto en más de un artículo entre los encartes de este periódico. Blockchain, la tecnología que impulsa las famosas criptomonedas Bitcoin o Ethereum, no parece desde luego un nuevo bluf, sino que lo presentan como un sistema que va a ser capaz de acabar con los últimos intermediarios tradicionales que sobreviven a internet: los mismísimos bancos. Los más fanáticos los dan ya por liquidados, apuntan a los gobiernos como el siguiente estamento que será desplazado por este sistema de registro abierto y blindado contra el fraude y se permiten señalar a los gigantes de internet como la equis final de la purga que viene. Una nueva edición de la guerra contra el intermediario, una «refundación de internet» según las arengas, se está gestando en los salones de la aristocracia hacker de la red. Y a usted, que ni se creyó lo de las puntocom ni invirtió en las redes en su salida a bolsa, todo el mundo le recuerda que no se puede perder las oportunidades que trae la enésima revolución digital.

Desde hace un año las criptomonedas protagonizan un artículo semanal en los medios. Lee historias de personas que se dedicaron a minar bitcoin y multiplicaron por 100 su inversión, de robos millonarios a casas de cambio virtuales, de desarrolladores que unieron su poder de programación para construir un sistema financiero nuevo, puro y libre del control de gobiernos y bancos que permitiese una economía más justa. Y justo cuando se ve capaz de aceptar que esto es como una nueva fiebre del oro en un lugar sin ley, como en el Lejano Oeste, cae en la cuenta de que toda esta locura es para conseguir archivos que guardan abstracciones matemáticas y no participaciones en bienes con valor material real. Que se pare el mundo que usted se baja.

Completamos con la opinión de emprendedores, inversores y consultores de empresas de la provincia una explicación de la tecnología blockchain que justifica estas expectativas y buscamos cuánto hay de concreto en el entorno cercano de la que parece la enésima revolución digital.

El organismo Blockchain

La primera pregunta obviamente es qué es «blockchain». Traducido literalmente como «cadena de bloques», es el sistema que soporta el funcionamiento de la criptomoneda pionera y con mayor valor de cambio de la actualidad, Bitcoin. Por antonomasia, y generalmente, se llama «bitcoins» a todas las criptomonedas y «blockchain» a cualquier registro o libro de contabilidad que está distribuido entre todos los participantes de un sistema de intercambios en red.

La historia de esta divisa y de la cadena de anotaciones contables que la controla era la misma hasta hace sólo unos años, en los que se ha empezado a separar las dos partes como dos tecnologías que tienen también enorme potencial individualmente.

Bitcoin como proyecto surge tras una serie de debates en internet entre desarrolladores y expertos en criptografía, poco después del crack de 2007, en los que se discutía el diseño de un sistema financiero que pudiera ser independiente de los bancos y los organismos reguladores del estado y, a la vez, completamente fiable. Un Napster monetario donde los usuarios pudieran intercambiar no ya copias de archivos, sino paquetes de datos únicos imposibles de replicar. Joyas en forma de código informático, conocidas hoy como criptodivisas, que por convención de la comunidad estaban dotadas de valor singular y eran, por tanto, útiles como moneda de cambio por bienes y servicios. Querían, o eso dicen sus cronistas, reinventar el dinero y al mismo tiempo el sistema financiero. «Nacen como una alternativa al actual sistema económico, en el que los bancos ya pueden imprimir dinero con libertad y opacidad. Y ahora les está causando un problema porque va a sustituirles», opina el alicantino Álex Navarro, cofundador de la agencia de marketing digital Dropalia e inversor en criptodivisas.

En 2009, una entidad llamada Satoshi Nakamoto -no se sabe si es una persona o un grupo- presenta en un blog de criptografía un proyecto con la esencia de Bitcoin: había creado un programa cuyo ADN, su código fuente, era capaz de desplegar un organismo financiero y contable con una cabeza, la moneda, y un cuerpo, Blockchain, el registro donde los movimientos se graban simultáneamente en todos los ordenadores que participan en la comunidad. La idea era que al compartir toda la información con todos -salvo las identidades de los participantes- cualquier manipulación en las cuentas sería advertida inmediatamente por la red.

Alegoría de funcionamiento

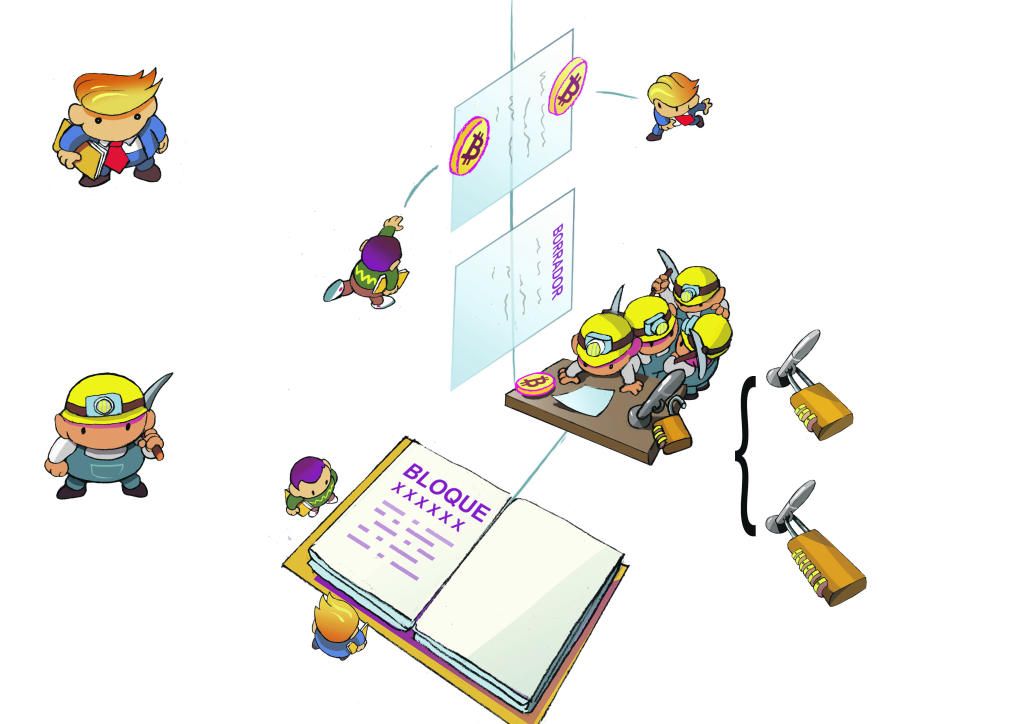

El libro de registros está en formato «sólo lectura» para todos los usuarios menos para los llamados mineros. Este grupo concentra lo más atractivo de todo el sistema porque son los verdaderos responsables de que la cadena de bloques avance y sea fiable.

Imagine que una blockchain no es más que una serie de páginas recogidas en un libro de cuentas. Todos pueden leerlo, pero para poder escribir se necesita un bolígrafo que tiene un candado con contraseña. Con él se pasan a limpio y por tanto se validan todas las órdenes de pago que han hecho los clientes a través de borradores. La combinación que lo retiene esconde un acertijo matemático de enorme complejidad, pero resolverlo para poder incluir las nuevas anotaciones tiene premio: el sistema incorpora el pago de una recompensa en bitcoins para el minero que lo resuelva y que contraste con el histórico de movimientos que las direcciones de los clientes y las cantidades son correctas. Así, da fe finalmente del proceso añadiendo una nueva página al volumen. La cadena suma un nuevo bloque de datos, pero hay más transacciones esperando a ser confirmadas y más mineros esperando su turno.

El bolígrafo vuelve a su sitio, el candado renueva automáticamente la clave y los clientes van añadiendo nuevas operaciones al borrador mientras la comunidad de mineros se vuelca en su tarea. La cadena avanza a la vista de todos y terminará algún día: la obra iniciada por Satoshi Nakamoto, así como muchas otras divisas posteriores, prevé emitir una cantidad limitada de monedas, en este caso 21 millones de unidades.

Dado que la complejidad de la clave se adapta a la potencia de cálculo total que suma la creciente comunidad de mineros de la red, el usuario que no pueda competir con las enormes cooperativas de minado -naves industriales con colmenas de procesadores probando combinaciones día y noche- puede conseguir monedas comprándolas: bien a cambio de divisas reguladas o bien entregando otras criptomonedas en las casas de cambio, llamadas «exchanges», que han crecido al abrigo de este sistema económico paralelo. Pueden operar con ellas a través de sus «wallets» o monederos digitales, desde donde los pagos entrarán en el bloque borrador o «piscina de transferencias por confirmar» hasta que sea minado y, por tanto, confirmado.

Blockchain tiene una versión web abierta al público. Así, puede comprobar buscando en Blockchain.info que un usuario con la dirección cifrada 14tEBAYfNW7wFWvpRz9hN5i4PhW4sTFQKR ingresó 132 bitcoins a otras dos cuentas a las 15.59 horas el 23 de mayo de 2011. Todo lo que ha pasado durante los nueve años que lleva funcionando ininterrumpidamente este sistema de criptomoneda está grabado en el registro Blockchain.

Contexto y agua fría

En aquel momento, el volumen de páginas pesaba 55 megas, se habían extraído 6,3 millones de monedas que se cambiaban a 7,4 dólares la unidad y sus usuarios eran unas pocas decenas de miles en todo el mundo. Al cierre de este reportaje, las cifras son apabullantes: un BTC vale 11.282 dólares -tras caer un 42% desde su máximo alcanzado poco antes de Navidad-, hay 22 millones de propietarios de carteras digitales y sólo quedan cuatro millones de monedas por extraer o minar. Aquel libro de cuentas que cabía en un pen drive de primera generación pesa ahora 150 gigas y sigue creciendo.

A estas alturas, quizá la siguiente pregunta sea «y por qué es importante todo esto». Es sencillo: porque está funcionando. Muchos ciudadanos de EE UU y otros países más avanzados en este campo ya mantienen dinero en los bancos por seguridad pero encuentran cada día más servicios que pagar con criptomonedas. En España, como le recordarán hoy también en el periódico, se ha vendido la primera vivienda en bitcoins y ya en 2014 había comercios de comida rápida, como Pollo Express de Benidorm, que aceptaban el pago en bitcoins. Y aunque está discutido, es posible hacer micropagos internacionales en satoshis (fracción mínima del bitcoin, con valor 0,00000001 BTC y equivalente hoy a menos de un céntimo de euro) que llegan al destinatario en cuestión de minutos. Comprar casas o chicles haciendo una transferencia de tú a tú. Para Navarro, el despegue empezará por abajo: «En cuanto empecemos a ver proyectos de uso diario se verá cuál es la moneda que prefiere el mercado».

Tras nueve años de funcionamiento de la blockchain pionera, muchas personas empiezan a preguntarse si realmente necesitan a un interventor con intereses propios, enorme poder e influencia y prácticas privadas y por tanto, en el mejor de los casos, más traslúcidas que transparentes, cuando existe una alternativa.

El comercio tradicional y los bancos asisten al espectáculo atónitos: ¿de verdad se han inventado una moneda, un sistema de pagos y de verdad nos están puenteando? Los grandes de las finanzas defienden lo suyo, ponen en duda las maravillas que cantan los evangelizadores en la red pero al mismo tiempo investigan esta nueva amenaza. Banco Sabadell, BBVA o Santander están invirtiendo en proyectos que implican la emisión de criptomonedas controladas por la banca, como Ripple, o en sistemas de bloques con modificaciones para acelerar sus transferencias y poder competir con los circuitos descentralizados.

Todo va muy rápido y es muy confuso. No hay regulación más allá de la que prevé la cadena, abundan las estafas, la volatilidad de las divisas es extrema y ya es un chascarrillo extendido entre los escépticos decir que «las riptomonedas son los nuevos sellos». Todavía es complicado incluso para los expertos separar el destino y vaticinar el futuro tanto del dinero virtual como de la tecnología que lo ha movido con más éxito.

«Quizá esto sea un jarro de agua fría, pero digamos que si bien Big Data es una tecnología que ya ha llegado a los departamentos de negocio y operaciones de las grandes empresas del país y de la provincia, blockchain sigue en pruebas en el de innovación», resume Ángel Pineda, director general de Orizon, empresa alicantina especializada en velocidad de aplicaciones informáticas.

Desde un hotel en Lima, el directivo alicantino recuerda la famosa curva de la consultora estadounidense Gartner que refleja el ciclo de expectativas y realidad que viven las nuevas tecnologías. Hace dos años, la cadena de bloques se asomaba al «pico de las expectativas sobredimensionadas» en el informe de Gartner. En la edición de julio de 2017, caía de forma natural hacia el «abismo de la desilusión».

Allí estaba hace unos años la realidad virtual que ha conocido en casa de un amigo o familiar estas navidades. Ahora está saliendo del pozo y alcanzando la rampa de la consolidación.

Hay inversores, como José Rocamora, un informático alicantino de 40 años, que empezaron a minar Bitcoin hace cinco años -cuando una tarjeta gráfica de 100 euros daba para resolver el algoritmo encriptado de un bloque- y hoy manejan cantidades de «entre 75 y 100.000 euros» en criptodivisas. Se pregunta sorprendido cuántos «productos de inversión tienen un 2.000% de rentabilidad».

Y aunque ha habido hackeos que han causado pérdidas a carteras de usuarios y a casas de cambio -a fin de cuentas, hablamos de paquetes de datos cifrados pero alojados en sistemas informáticos corrientes-, no hay constancia de que nadie haya logrado comprometer la integridad de las grandes blockchain: ni se han copiado monedas ni se ha conseguido falsear las cuentas de este monstruoso registro. Los defensores del nuevo sistema alegan que el atraco a un cliente o a una sucursal no significa que el banco no sea de fiar, porque lo que se le exige fundamentalmente es que certifique los pagos a terceros y responda por el dinero que depositamos en ellos.

Desde la Asociación Blockchain España, que se presenta como una agrupación dedicada a la minería y la promoción de la tecnología con sede en València, declaran: «Creemos que blockchain será para los negocios lo que internet ha sido para la comunicación entre las personas».

De momento, separar la cabeza monetaria del cuerpo de gestión está dando pie a interesantes propuestas, como usar tecnología blockchain para crear sistemas de transporte de todo tipo de productos digitales que se desbloquean como una orden de pago. Contratos legales, protocolos de empresas, archivos de música o libros originales a la venta o el alquiler. Los «smart contracts» son la cara visible de la escisión de esta tecnología que a día de hoy, ha logrado atraer a millones de personas, escépticas o creyentes. Y asustar, un poco, a los que nunca pasan miedo.