Quedarse en "números rojos" es una expresión que todos conocemos pero, ¿sabes qué consecuencias puede acarrearte tener tu cuenta al descubierto?. Con la subida del precios de luz, de los carburantes y hasta de la cesta de la compra, no es de extrañar que un mes calculemos mal los gastos y tengamos que hacer frente a un pago con nuestra cuenta con saldo negativo. Si alguna vez te ha sucedido esto, ya sabrás que el banco se encarga de prestarnos la cantidad que esté en “número rojos” para poder hacer frente al pago. Sin embargo, puede que no sepas, que dicho "préstamo" lleva consigo la llamada comisión por descubierto.

¿En qué consiste la comisión por descubierto?

Esta tasa se suele calcular sobre el mayor saldo deudor de la cuenta en el periodo de liquidación. No se puede cobrar si el descubierto es consecuencia de que hayan cargado comisiones en la cuenta. Esta tasa, que el banco nos cobra por prestarnos el dinero cuando nuestra cuenta está en negativo, generalmente no viene sola, sino que está acompañada de otras comisiones:

- Comisión sobre el saldo deudor: es el cobro por parte de la entidad bancaria de un porcentaje (cada banco establece el suyo) sobre la máxima cantidad que el cliente haya tenido en negativo en su cuenta.

- Intereses de demora: en el cobro de esta comisión entra en juego el tiempo que lleve la cuenta en negativo, por lo que a más días al descubierto, mayor serán los intereses de demora.

- Coste de reclamación de descubierto: cantidad fija que cobra cada banco por los costes de la gestión de comunicar al cliente la situación en la que se encuentra su cuenta.

¿Qué requisitos se deben cumplir para cobrar esta comisión?

Las comisiones que cobran las entidades son libres, su único límite es la ley. En el caso de esta tasa y de los intereses antes mencionados, que están regulados por la ley 26/2011, están limitados a un importe máximo de 2,5 veces el interés legal del dinero en ese momento. Así pues, si el precio del dinero es del 2%, la TAE que nos podrá cobrar como máximo será de un 5%. Por lo tanto, las entidades bancarias no pueden sobrepasar esta cuantía y deben haber informado previamente al cliente sobre sus condiciones, que este a su vez, tiene que aceptarlas expresamente.

Está prohibido el cobro de una comisión por descubierto en caso de que las causas escapen al control del usuario de la cuenta, es decir, sean debidas al cobro de una comisión o al embargo de la cuenta.

¿Cómo reclamar una comisión por descubierto?

En caso de que el banco te haya cobrado una comisión por descubierto superior a la que te corresponde, tendrás el derecho de realizar una reclamación para que te devuelvan el dinero.

Los pasos para llevarla a cabo son:

- En primer lugar, debes realizar la reclamación en tu banco. Las entidades bancarias suelen devolver el dinero al realizar esta reclamación.

- Si la reclamación fuese rechazada o no hubiese contestación a la misma por parte del banco en 2 meses, puedes reclamar al Banco de España.

- El Banco de España tendrá 6 meses para contestar. En el caso de que tu entidad se niegue a devolverte la comisión, podrás interponer una demanda.

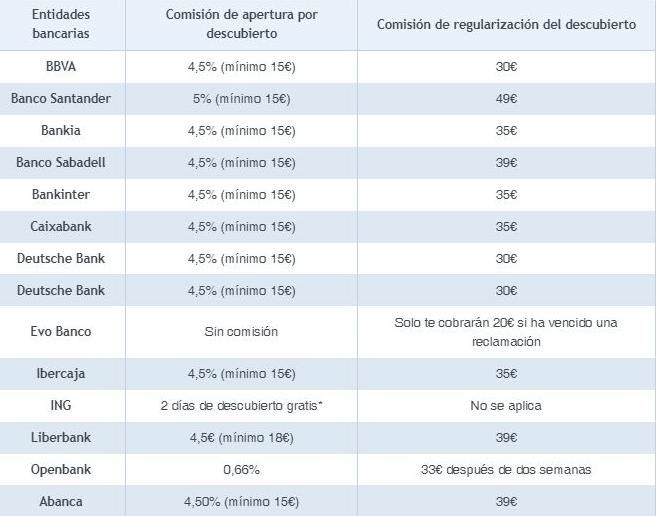

Comisión por descubierto de cada banco

No todos los bancos cobran comisión por descubierto. A continuación, te mostramos una tabla donde se especifican las entidades bancarias que sí que la cobran y a cuánto asciende la cantidad.

¿Cómo puedo evitar una comisión por descubierto?

Lo primero que debes tener en cuenta si quieres prevenir es informarte antes de abrir la cuenta si en la entidad bancaria que deseas hacerlo, cobran comisión por descubierto o no. Existen bancos como ING o Evo que no cobran esta tasa. Otra opción, si estas entidades no te convencen y no quieres huir de tu banco de confianza es ponerte una alerta en el móvil a través de la app de la banca online que te avise si el saldo de tu cuenta baja mucho o si estás ya en descubierto.