Debate generacional

¿Deben cotizar más las personas sin hijos?

La crianza y cuidado de los hijos requieren unas necesidades de gasto no muy diferentes a las de la jubilación | Mientras lo primero se financia sobre todo con ingresos de las propias familias, las pensiones corren a cargo del dinero público

Un nieto sonríe con su nieto en brazos. / Ferran Nadeu

Rosa María Sánchez

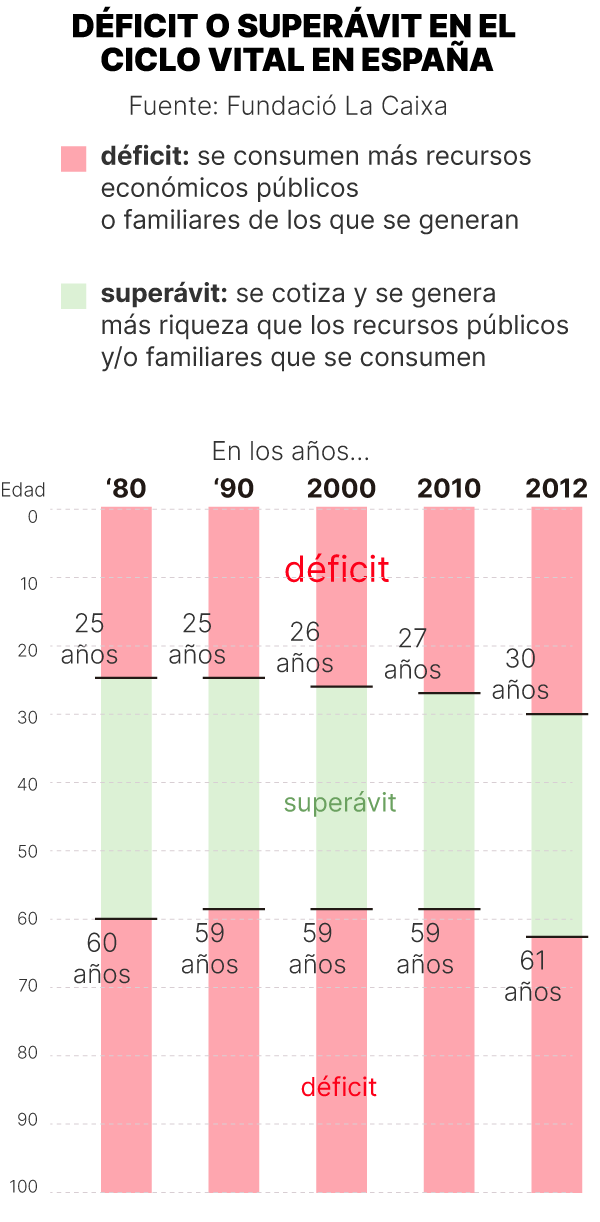

Hay tres momentos en la vida de las personas. Desde el punto de vista de la economía intergeneracional, existe una etapa en la que las personas obtienen ingresos suficientes para cubrir todas sus necesidades de gasto y, aún más, para pagar impuestos y cotizaciones con los que financiar las necesidades del estado de bienestar. Es un momento que en España, de forma agregada, se podría situar entre los 27 y los 59 años de edad (con datos para 2010). Ahí lo sitúa el informe ‘La equidad entre generaciones como garantía del bienestar social’, publicado dentro del dosier ‘Estado del bienestar, ciclo vital y demografía’ de Fundación La Caixa y coordinado por la catedrática Concepció Patxot, de la Universidad de Barcelona.

Existen otros dos momentos vitales en los que sucede lo contrario: la infancia y juventud y la vejez. Desde los cero hasta los 27 años, las personas en España, con carácter general, no generan los ingresos necesarios para cubrir el gasto privado o público que consumen (desde el alimento, el vestido y el alojamiento, a la educación y la sanidad). La edad estimada de 27 años corresponde a 2010. Es un par de años más tarde de la estimada para las décadas de los 80 y de los 90 el siglo pasado. “El creciente acceso a los estudios universitarios ha retrasado la incorporación al mercado laboral” explica Patxot. En 2012, en plena recesión, esta referencia de edad llegó a los 30 años.

Una situación similar, de déficit del ciclo vital, se identifica a partir de los 59 años: las necesidades de consumo de los mayores se financian en su mayoría gracias a las pensiones públicas y, en su caso, con las aportaciones de las propias familias.

El ciclo vital del gasto

Dos etapas de déficit del ciclo vital y, en medio, como en un bocadillo, un periodo de superávit. El sándwich se repite en todas las sociedades desarrolladas, tal como refleja el proyecto investigador ‘Envejecimiento de Europa. Cuentas Nacionales de Transferencia en Europa’ (AGENTA, por su sigla en inglés), en el que se incardina el informe firmado por Patxot y las académicas Gemma Abio, Elisenda Rentería, Meritxell Solé y Guadalupe Souto. La diferencia entre unas y otras sociedades reside en la duración más o menos extensa del momento central y en cómo se financian las otras dos etapas.

En España, las transferencias de dinero público a favor de la gente mayor (pensiones, sobre todo) no sólo es 33 veces superior al gasto que se destina a familias y jóvenes (9,8% del PIB en el primer caso frente al 0,3% en el segundo, según datos de Eurostat). Además, el peso de las prestaciones de vejez respecto al PIB ha aumentado tres puntos en España desde 2008, mientras que el de las prestaciones familiares se ha mantenido sin cambios.

"Una redistribución de la que se habla muy poco"

“El coste de los niños sigue siendo mayoritariamente privado. Pero esos hijos, que sobre todo sostienen las familias que deciden tenerlos, son los que en la edad adulta van a acabar pagando con sus impuestos y cotizaciones el estado de bienestar de todos: de quienes decidieron tener hijos y de quienes no”, explica Patxot. Desde su punto de vista esto se traduce en una transferencia desde las familias con hijos a las personas sin hijos, que se ahorraron los gastos de la crianza y que tal vez pudieron lograr una mejor promoción profesional. “Es una redistribución de la que se habla muy poco. Una redistribución de la que no nos preocupamos”, advierte la catedrática.

¿Solución? “Tiene que haber un sistema de bienestar que financie tanto a la etapa de infancia y juventud, como al de la vejez y que la primera etapa no se financie de forma mayoritaria con recursos de la familias”, responde Patxot.

¿Eso implicaría detraer dinero público de las pensiones de jubilación para financiar políticas públicas para niños y jóvenes? “En alguna medida sí. Pero también debe haber otro tipo de medidas que implique una mayor contribución al estado de bienestar de quienes no han tenido hijos”

¿Deberían cotizar más las personas que no tienen hijos? “Esa es una de las propuestas que plantean algunos economistas, como el alemán Hans-Werner Sinn. Puede resultar impopular, pero hay que pensar en una política de bienestar a lo largo de la vida”, propone la catedrática de la Universidad de Barcelona.

Impopular y difícil

La reflexión no es nueva. Ya en los orígenes del sistema de reparto de las pensiones, en Alemania (1957), los críticos vieron en el modelo un sistema que premiaba el no tener hijos. A ello respondía el entonces canciller Konrad Adenauer aprobó con su conocida afirmación «la gente siempre tiene hijos», tal como recuerda recuerda la profesora Janier Mimentza Martín en su estudio sobre ‘Renta básica y Constitución en el Estado Social alemán’.

Pero lo cierto es que las familias tienen ahora muchos menos hijos que entonces. Hacer tributar más a las personas sin hijos sería una opción política muy difícil de implementar. ¿Qué pasaría con una persona que después de haber cotizado un plus durante años decidiera después tener o adoptar un niño? Al menos de momento, los últimos Gobiernos españoles (de Mariano Rajoy y de Pedro Sánchez) han optado por premiar a las personas con hijos con un complemento de pensión que para 2023 se cifra en 29,30 euros al mes por cada uno de ellos y computar como periodo cotizado las excedencias por cuidado de hijos. El debate se centra, sobre todo, en cómo fomentar las políticas de natalidad y el que se refiere a una mayor cotización de las personas sin hijos, al menos por el momento, es solo teórico.

Suscríbete para seguir leyendo

- Última hora sobre el subsidio para mayores de 52 años: esto es lo que subirá en 2024

- Subsidio para mayores de 52 años: la ayuda subirá hasta casi los 500 euros

- Buenas noticias para los mayores de 52 que cobran el subsidio: así mejora tu jubilación

- Familia numerosa con dos hijos: la nueva deducción en la declaración de la renta por la que Hacienda te devuelve 1.000 euros

- Ocasión inmobiliaria en Orihuela Costa: piso con terraza en Playa Flamenca por 79.000 euros

- Ninguno de los cuatro condenados por los negocios de la CAM en el Caribe irá a prisión

- Estas son las ayudas compatibles con el subsidio para mayores de 52 años: puedes cobrar las dos

- Del Distrito Digital a la Alianza del Mediterráneo Sur: así es la nueva apuesta del Consell para impulsar el sector tecnológico en Alicante