Los clientes con nómina son los favoritos de las entidades financieras que han comenzado incluso a eliminar sus llamadas ‘cuentas nómina’ para pasar a favorecer a estos clientes que domicilien sus ingresos mensuales cualquiera que sea su cuenta.

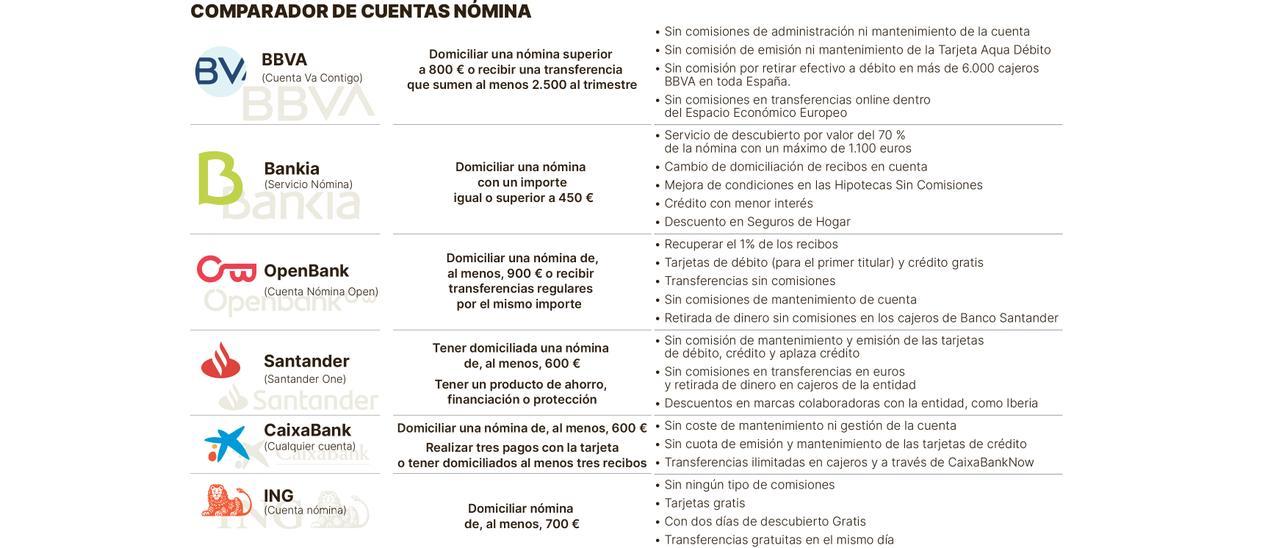

«Lo que antes tenía nombres y apellidos como cuenta nómina está desapareciendo en muchos de los casos, por ejemplo Bankia», explica Antonio Gallardo, experto financiero de iAhorro. En este sentido, la entidad recién fusionada con CaixaBank tiene disponible el ‘Servicio Nómina’, a través del cual ofrece condiciones especiales a aquellos clientes que tengan domiciliada una nómina igual o superior a 450 euros. Entre esas ventajas están el servicio de descubierto por valor del 70% de la nómina, gestión gratuita de la domiciliación de recibos, condiciones especiales en sus hipotecas o descuentos en los seguros del hogar mediados por la entidad.

Además, cuentan con el programa ‘Por ser tú’ con el que se podrá tener todo esto y además elimina las comisiones por mantenimiento y administración de la cuenta, por las tarjetas de crédito y débito, por retirar dinero en sus cajeros y hasta cuatro veces al mes por cliente en cajeros del Banco Sabadell y Euro6000 adheridos, y por realizar transferencias ordinarias. Aunque para pertenecer a este programa los requisitos se incrementan. La nómina a ingresar debe ser de 700 euros como mínimo, además de que cumplir con una de las siguientes condiciones: dos compras al mes con la tarjeta de crédito, 135 euros de primas de seguro de riesgo o 30.000 euros en Fondos de Inversión, Planes de Pensiones Individuales o Seguros de Ahorro.

Por su parte, CaixaBank tampoco tiene una cuenta específica, sino que cualquier cliente que ingrese su nómina con un importe igual o superior a 600 euros y que además, haya realizado tres pagos con tarjeta o domiciliado tres recibos, se podrá beneficiar de transferencias ilimitadas, acceder a los seguros ofrecidos por la entidad, al servicio de anticipación de nómina y a un préstamo personal de hasta 60.000 euros sin comisiones de apertura. Tampoco pagará comisiones de mantenimiento y administración de la cuenta ni de las tarjetas de crédito.

Además de tener en cuenta las cuantías mínimas que exigen, Gallardo recomienda fijarse en que no existan otros productos de obligada contratación, como ocurre en las anteriores entidades, en las que requiere realizar ciertas acciones como pagos con tarjetas o domiciliar recibos. «La obligación de tener una tarjeta es lo de menos. Al final es el método que más usamos para pagar. Pero si te exigen otro tipo de productos como son seguros hay que tener cuidado», señala el experto financiero.

Es el caso de la ‘Cuenta One’ de Banco Santander, que además de requerir tener una nómina de al menos 600 euros, tres recibos domiciliados y realizar pagos con la tarjeta; exige tener un producto de ahorro, de financiación o de protección. A cambio se eliminan las comisiones de mantenimiento de la cuenta, de las tarjetas de débito y crédito; de la retirada de dinero en sus cajeros y de las transferencias que no sean inmediatas.

También permite el acceso a la plataforma Santander One, donde se podrá disfrutar de descuentos o incluso de cashback (devolución de un porcentaje de la compra) en los comercios con los que colabora, como es Iberia, así como participar en sorteos y experiencias exclusivas.

Este afán por conseguir clientes que ingresen sus sueldos ha llegado a tal punto que algunos compensan económicamente por ello. Este es para Jessica Llavero, experta en Cuentas, Depósitos y Bancos de HelpMyCash, uno de los mayores atractivos que tienen hoy en día los bancos, aunque aconseja «mirar bien las condiciones, sobre todo las de permanencia». Un ejemplo es el de BBVA, entidad que ofrece una bonificación de 100 euros a los clientes menores de 30 años que domicilien una nómina superior a 800 euros, una prestación por desempleo de al menos 300 euros o reciban transferencias de al menos, 2.500 euros al trimestre. Para los mayores de 30 se piden los mismos requisitos y también tienen beneficios más allá de la eliminación de las comisiones, como acceder al servicio de adelanto de la nómina, aunque sin compensación económica inicial.

Coincidiendo con Llavero, Gallardo advierte del peligro de este tipo de bonificaciones. «El problema de estos casos es la permanencia. Si te quieres cambiar de banco hay que devolver estas cantidades que te pagan al principio».

Devolver el 1% de los recibos domiciliados del hogar es el punto diferencial de OpenBank y Banco Mediolanum, que se añade al resto de compensaciones generales que ofrecen las anteriores entidades, como son la eliminación de las comisiones por mantenimiento de cuenta, de tarjetas o de retirada de dinero en sus cajeros.

Otro ejemplo que destaca Gallardo de esta tendencia es el caso de ING, que llegó como “el nuevo banco” ofreciendo distintos beneficios a sus clientes y ahora sólo lo hace a aquellos que tienen su nómina -de al menos 700 euros- domiciliada.

Estos usuarios disfrutarán de transferencias al momento sin pagar más y de dos días de descubierto gratis, entre otras ventajas.

Todas estas ventajas tienen un claro objetivo: que estos usuarios contraten otros productos financieros. «Los clientes que tienen su nómina domiciliada tienen más probabilidades de contratar otros productos con ese banco como préstamos, seguros… Es decir, lo que te dan por un lado, lo sacan por otro. Por eso, en mi opinión el mejor banco para domiciliar tu nómina es aquel que te exige menos y no te supone ninguna atadura» concluye Gallardo.