Martín Sevilla

Instituto de Economía Internacional de la Universidad de Alicante

Catedrático de Economía Aplicada en el Departamento de Análisis Económico Aplicado de la Universidad de Alicante. Su actividad investigadora está dirigida principalmente a la economía del agua y de los recursos naturales, la economía del turismo, el sistema financiero y el papel del Banco de España en la crisis financiera de 2008, y las relaciones entre economía y sistema judicial. Ha sido concejal de Urbanismo, diputado regional y conseller de Trabajo y Asuntos Sociales y conseller de Industria, Comercio y Turismo de la Generalitat Valenciana. Es miembro de los institutos del Agua y de Economía Internacional, y del grupo de Investigación INNATUR de la Universidad de Alicante.

Teresa Torregrosa

Instituto de Economía Internacional de la Universidad de Alicante

Profesora titular del Departamento de Análisis Económico Aplicado de la Universidad de Alicante. Miembro del Instituto de Economía Internacional y del Instituto de Turismo de la Universidad de Alicante, y de los grupos de investigación INNATUR (Economía del Turismo, Recursos Naturales y Nuevas Tecnologías) y ECO-IA (Economía de la Innovación y la Inteligencia Artificial). Su área de investigación se centra en la gestión de los recursos hídricos, la economía del agua, turismo sostenible y economía circular. Ha publicado numerosos trabajos en revistas científicas y ha participado, además, en proyectos nacionales e internacionales sobre medio ambiente, gestión del agua y recursos naturales. Actualmente ocupa el cargo de secretaria académica del Centro de Formación Continua de la Universidad de Alicante.

Jesús Navarro

Instituto de Economía Internacional de la Universidad de Alicante

Profesor asociado del Departamento de Análisis Económico Aplicado de la Universidad de Alicante, investigador del Instituto de Economía Internacional y miembro del Grupo de Investigación Economía de la Innovación y de la Inteligencia Artificial (ECO-IA) en la misma Universidad. Licenciado en Economía, Experto Asesor Financiero Europeo y doctorando en Economía Aplicada en la Universidad de Alicante, su investigación actual se centra en el análisis del impacto de las tecnologías innovadoras y sus efectos sobre diversas áreas y sectores de la economía.

Este capítulo está dividido en dos apartados. En el primero, analizamos la situación de la agricultura de la provincia de Alicante antes de la pandemia para estudiar luego los efectos que sobre ella ha tenido la Gran Reclusión, refiriéndonos también al problema de los recursos hídricos, y a las debilidades y fortalezas del sector. El segundo apartado versa sobre la pesca en la provincia y en él tratamos su importancia, sus características, la acuicultura y la política pesquera de la Generalitat.

A) La agricultura en la provincia de Alicante

El desarrollo del sector agrícola en la provincia de Alicante siempre ha estado ligado a la evolución de dos aspectos fundamentales: la escasez de recursos hídricos y la competencia con otras actividades económicas por esos recursos, y las particularidades propias del modelo productivo. En trabajos anteriores, ya comentábamos la importancia del sector agrícola en nuestra provincia, y los problemas estructurales asociados a su propio modelo de desarrollo. La situación climática de la provincia de Alicante no siempre favorece las necesidades de un sector que tiene como uno de los inputs principales el agua. Los elevados costes de producción y los bajos precios en origen determinan la evolución económica de la agricultura. Si a eso unimos la falta de garantía de la llegada de caudales, las administraciones, de manera conjunta con las asociaciones agrícolas y productores, deberían centrarse en garantizar los elementos básicos, de una forma integrada, apostando por hacer uso de todos y cada uno de los recursos disponibles en la agricultura de regadío.

1. El sector agrícola antes de la pandemia

En la economía alicantina, el peso del sector primario se ha ido reduciendo progresivamente desde el año 2016, llegando a suponer antes de la pandemia un 1,59% del total del PIB.

No así la superficie cultivada, que se había ido recuperando ligeramente tras cuatro años de reducción progresiva de las hectáreas cultivadas, debido fundamentalmente al aumento de cítricos, tubérculos, cereales y legumbres.

El sector primario sigue siendo esencial para el desarrollo de determinadas zonas y para el fortalecimiento de nuestra industria agroalimentaria y el consumo de la población

Sin embargo, desde el punto de vista económico, 2019 no fue un buen año. La caída de casi un tercio del valor económico de la producción ha lastrado a un sector ya de por sí con graves problemas estructurales. Son varias las causas que motivaron este descenso, liderado por los dos cultivos que suponen las mayores extensiones de cultivo en la provincia: cítricos y hortalizas.

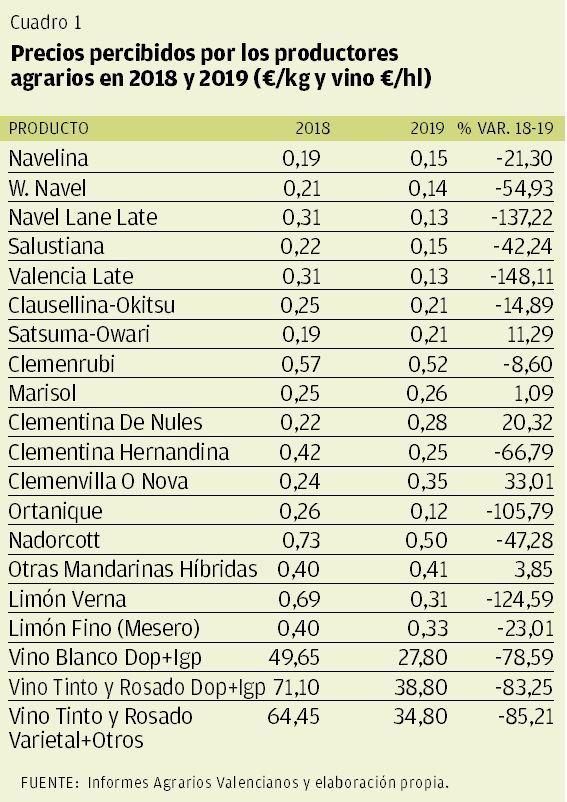

En lo que respecta a los cítricos, que representan la mitad de la renta agraria provincial y un 25% de las hectáreas cultivadas, confluyeron varios factores en esa nefasta campaña: un descalabro de los precios en origen, un aumento considerable de la producción de un 36,5% con respecto a 2018, problemas de sequía previos y un crecimiento de la competencia con la llegada masiva de producción de Sudáfrica.

Los precios percibidos por los agricultores en origen, en cítricos principalmente, pero también en otros productos como el vino, han sufrido caídas que llegan al 148% en algunos de los cultivos como la variedad Valencia Late.

El exceso de oferta en los mercados, agravado por la llegada masiva de producción de terceros países, provoca caídas de precios difícilmente asumibles por el sector, que ha sufrido, además, el fuerte encarecimiento de los fertilizantes, el combustible y la electricidad.

Según la Subdirección General de Productos Agrarios en su informe sobre la campaña citrícola de 2019-2020, las importaciones de cítricos a España crecieron un 26% con respecto al periodo anterior, importándose 63.000 toneladas más que en una campaña media, mayoritariamente naranjas y principalmente de países intracomunitarios (el 53% de las importaciones). Portugal (83% naranjas) y Países Bajos si hablamos de los países UE, y fuera Marruecos es el que más ha crecido (+250% respecto a la media), sustituyendo a Argentina como principal suministrador foráneo.

Si hablamos de las importaciones de cítricos a la UE, principalmente naranjas, observamos que Sudáfrica sigue siendo el país extracomunitario con mayor cuota de mercado, con un marcado crecimiento desde que se aprobase el acuerdo comercial con ese país en 2016, aunque con una caída importante de las cifras durante la última campaña.

Sin embargo, especial atención merece, como ya comentamos en el anterior informe, Egipto. Sus importaciones de naranjas a la UE se han incrementado en las últimas cinco campañas, en más de un 40% y un 76,8% si hablamos de cítricos en total, situándose como uno de los competidores más directos de nuestro sector citrícola, fruto de la firma de sucesivos acuerdos comerciales por parte de la UE y desbancando a Argentina o Marruecos.

Asociaciones de agricultores como AVA-Asaja, y europeas como COPA-COGECA, alertaron en 2019 a la Dirección General de Agricultura de la Comisión Europea de la complicada situación del sector citrícola español frente a estas cifras. En septiembre de 2021, el lobby citrícola de la Comunidad Valenciana, con AVA, Asaja Alicante, La Unió de Llauradors i Ramaders (La Unió), apoyados por la Conselleria de Agricultura del Gobierno valenciano, solicitaron formalmente al Estado español que, con la revisión del acuerdo con Sudáfrica que se está planteando, la naranja sea declarada «producto sensible» y, por tanto, susceptible de cuotas. Lo que se pedía es introducir nuevas restricciones a la importación de la naranja sudafricana porque se solapa con la producción valenciana, ya que sigue en el mercado hasta mediados de noviembre. Esto significaría que la producción valenciana sería preferente en el espacio económico europeo. Precisamente en este sentido, el Comité Permanente de Plantas, Animales, Alimentos y Piensos del Parlamento Europeo aceptó en febrero de 2022 modificar los requisitos comunitarios de importación vegetal para blindar a los Estados miembros, exigiendo tratamiento en frío (1) de los cítricos procedentes de terceros países y, aunque de momento solo se aplicará a la naranja, se espera que se amplíe al resto de productos.

Con respecto a los precios, mientras los pagados por los agricultores se han incrementado, sobre todo en el último año como consecuencia del encarecimiento de los inputs básicos que hemos comentado, los precios percibidos fueron reduciéndose con respecto a meses anteriores. Ambas magnitudes se mantuvieron estables durante los meses de pandemia, comenzando de nuevo a incrementarse en el año 2021.

Aun así, la enorme diferencia en la evolución de ambas magnitudes nos da una idea de la preocupante situación del sector agrícola. El índice de los precios pagados por los agricultores hasta septiembre de 2021 ha crecido casi el doble que el de los precios percibidos.

A todos esos factores hay que sumar los efectos de la DANA en septiembre de 2019 sobre todo en las hortalizas. Según datos de Asaja, en comarcas como la Vega Baja se vieron afectadas más del 80% de las hectáreas cultivadas, lo que supuso un descenso de casi el 30% de toneladas de los cultivos y una caída en el 50% de su valor económico. En general, esta catástrofe ha sido una de las más costosas para nuestro país, con un impacto económico de 3.120 millones de euros (2), siendo el sector agrícola del sureste de España el más afectado.

No debemos obviar el papel de la agricultura ecológica, que alcanza en España las 2.437.891 hectáreas en 2020, un 3,5% más que el año anterior. En la Comunidad Valenciana el crecimiento de un 28% en los últimos tres años ha sido desigual entre provincias. Mientras Valencia sobre todo y Castellón en menor medida siguen sumando hectáreas dedicadas a la agricultura ecológica, Alicante retrocede más de un 10% en superficie desde 2018, aunque no en el número de operadores (3), que han aumentado en un 25%.

España sigue siendo el primer país de la UE en superficie agrícola dedicada a ese sistema de producción y elaboración. La Comunitat Valenciana también ha crecido por encima de la media nacional tanto en superficie como número de operadores. Según datos del Comité de Agricultura Ecológica de la Comunitat Valenciana (CAECV), la Comunitat Valenciana facturó en 2020 una cifra nada despreciable de 626 millones de euros, lo que representa el 19,6% del total del volumen de facturación nacional.

En general, antes de la pandemia, el sector agrícola alicantino pasaba por uno de los peores años, pese a que las hectáreas cultivadas aumentaron ligeramente, y la producción total creció un 5,1%, el problema recayó en el valor económico de la producción, con un descenso del 28% con respecto a la campaña anterior.

2. El efecto de La Gran Reclusión en el sector agrícola y su evolución actual

Mucho se ha hablado durante estos dos últimos años de la naturaleza de las actividades desarrolladas en nuestra economía, ya que de esa clasificación dependía el futuro de su actividad durante los meses más duros de esta pandemia.

El sector agrícola formaba parte de aquellas consideradas esenciales por el Real Decreto-ley 10/2020, de 29 de marzo, y, por lo tanto, se garantizaba su continuidad, demostrando la importancia como sector estratégico económico, social y laboral. La actividad primaria no dejó de trabajar para garantizar los alimentos en tiempos de confinamiento, aunque también sufrió el impacto negativo en algunas actividades relacionadas.

El buen funcionamiento y la colaboración activa de todos los eslabones de la cadena aseguró el abastecimiento de alimentos. La presencia y actividad del sector en esta crisis fue fundamental y se ha convertido en uno de los pilares básicos del funcionamiento del país junto con el sector sanitario.

Sin embargo, las medidas de confinamiento y las restricciones, sobre todo al sector de la hostelería, provocaron descenso de las ventas de alimentos al sector Horeca (4) de más de 12.000 millones de euros según el MAPA, aunque, por el contrario, aumentó de manera notable el consumo alimentario del hogar en algo más de 7.400 millones de euros.

El peso del sector primario sobre la economía creció y la industria agroalimentaria sufrió un retroceso mucho más suave que el conjunto de la economía manufacturera en el segundo trimestre de 2020.

La renta agraria en la Comunidad Valenciana, tras la caída de 2019, recupera en 2020 más de un 10%, aunque sigue sin alcanzar los valores de años anteriores.

El valor económico de la agricultura alicantina creció durante el año 2020 unos 47 millones de euros, lo que supuso un incremento del 10% con respecto al año anterior. Ahora bien, teniendo en cuenta que el año 2019 fue nefasto para el sector, esta recuperación no debería invitar a la euforia general, ya que partíamos de una tasa de crecimiento negativa muy importante.

Las exportaciones citrícolas suelen ser un buen indicador de la evolución del sector, ya que el 60% de la producción valenciana se destina a la exportación. Pese a que, en volumen, las exportaciones españolas de cítricos de la campaña 2019-2020 fueron un 5,8% inferiores a la anterior, el valor global se ha incrementado de una forma considerable, un 18%, cifra récord, debido a la importante subida registrada en los importes unitarios, según datos del MAPA.

Esta subida de precios se ha debido a diversos factores: una menor producción en 2020, una reducción en la provisión de cosechas en el hemisferio sur según la Organización Mundial de Cítricos, una mejor publicidad de la importancia de los cítricos durante la pandemia debido tanto a los beneficios nutricionales asociados como a un incremento en el consumo doméstico, entre otros, se ha traducido en un incremento notable de la demanda del producto y, por ende, de su precio en origen.

En la provincia de Alicante, ese incremento en el valor de las exportaciones fue incluso superior a las cifras nacionales, un 23% de crecimiento, pasando de 179.081.053 millones de euros en 2019, a 220.955.117 millones de euros en 2020. Destacable también el incremento del valor de los cereales para grano y arroz, con un 68% respecto a la campaña de 2019, por un importante aumento de la demanda de determinados productos durante el confinamiento.

Con el inicio de la pandemia del covid-19 se produjo un incremento notable de las exportaciones, superándose por primera vez en el mes de marzo las 500.000 toneladas, lo que supuso un 15% más que la media de dicho mes y un adelanto en los suministros.

El valor económico de la producción agrícola en la provincia de Alicante para el año 2021 se ha estimado en 464 millones de euros, un 11% menos que en 2020.

Para el año 2021, el ICEX anunció que el sector agroalimentario alicantino consolidaba la posición exportadora, incrementándose en un 11% las exportaciones de frutas, legumbres y hortalizas con respecto a 2020, y un 22% de crecimiento si lo comparamos con las mismas cifras del año 2019.

Sin embargo, no todo es positivo. La escalada de los costes de producción y la incapacidad de agricultores y ganaderos de repercutir esos incrementos en los precios finales sigue lastrando al sector. Solamente el precio de la electricidad se ha incrementado en un 270%, los fertilizantes entre un 240% y un 300% en el último año, el gasóleo un 73% y los abonos un 48%. Si comparamos estas cifras con la subida del SMI observamos que, pese a los incrementos aprobados por el Gobierno, quedan muy lejos del crecimiento de los costes. El valor económico de la producción agrícola en la provincia de Alicante para el año 2021 se ha estimado en 464 millones de euros, un 11% menos que en 2020.

En un intento por paliar estos problemas relacionados con los costes y precios agrícolas, el Gobierno también reformó recientemente la Ley de la Cadena Alimentaria (5) en diciembre de 2021. Estas modificaciones recogen, entre otros aspectos, la prohibición de la venta a pérdidas en toda la cadena en un intento por lograr una relación más justa entre agricultores, ganaderos, industria y distribución. Aunque por sí sola no corregirá los desequilibrios de la actividad, es un instrumento más que ha recogido parcialmente las reivindicaciones del sector agroalimentario. Sin embargo, las asociaciones agrícolas siguen demandando una mayor atención sobre las importaciones de países terceros, y mecanismos de reciprocidad, una difícil competencia desde países donde no existe esta regulación y, por lo tanto, los precios que pueden fijar son más bajos.

3. Los recursos hídricos como pieza clave

La importancia del agua en una provincia como la de Alicante, especialmente en un sector como el que nos ocupa, provoca relaciones de competencia crecientes entre los diferentes usuarios para acceder a los recursos de mayor garantía y calidad de suministro. La dependencia de la disponibilidad de recursos en Alicante, tanto de otras zonas como de las condiciones económicas y climáticas propias, aportan una debilidad al sector que focaliza gran parte de los esfuerzos tanto de los usuarios como de las administraciones. Un recurso que adolece por una sequía prolongada durante años en diversas regiones peninsulares, especialmente en el suroeste, y que no tiene visos de cambiar a corto plazo.

Las precipitaciones acumuladas en la Comunitat Valenciana de enero de 2022 alcanzan los 8,4 l/m, lo que supone una diferencia abismal y claramente reveladora con respecto al periodo climático de 1981-2010 (42,1 l/m3), ya que hablamos de un dato un 80% inferior. En concreto, el déficit se sitúa en un 90% en Castellón, 80% en Valencia y 70% en Alicante (Aemet).

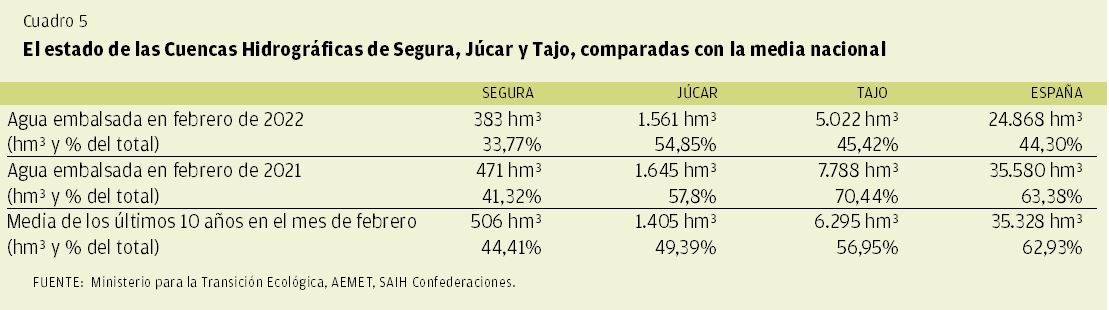

Esta situación de partida no hace sino reflejarse en la situación de los embalses, principal fuente de recursos hídricos para los agricultores. A comienzos del año 2022 los datos de los embalses de las cuencas del Segura, Júcar y Tajo muestran un panorama preocupante, con descensos generalizados en sus recursos embalsados, algunos de más de un 25% en cuencas como la del Tajo, y con importantes embalses en situación preocupante como los de La Pedrera, a un cuarto de capacidad, o el embalse de Tous-La Ribera, a un tercio.

En el cuadro 5 podemos comprobar el estado de las Cuencas Hidrográficas de Segura, Júcar y Tajo, comparadas con la media nacional.

Aunque el problema se agrava cada temporada, lo cierto es que la falta de recursos hídricos es uno de los males históricos de la agricultura alicantina. Tanto es así que esta debilidad ha fortalecido de forma importante su capacidad de adaptación a la escasez e irregularidad de agua con inversiones en modernas instalaciones e infraestructuras hacen uso de tecnologías como el Big Data o la Inteligencia Artificial para la gestión eficiente de los acuíferos, como hace la Junta Central de Usuarios del Júcar-Vinalopó, o mejorando sus redes de distribución -cada alicantino ha pasado de usar 200 litros por día en el año 2000 a 115 en 2020- y la gestión de los recursos de las distribuidoras reduciendo las fugas.

Con independencia de estos esfuerzos, con unas precipitaciones prácticamente nulas durante largos periodos, la situación del agua en el suroeste español no se comprende sin el aporte del trasvase Tajo-Segura. Una solución histórica que ha posibilitado durante décadas los recursos hídricos necesarios para los regantes alicantinos y murcianos.

No obstante, la revisión al alza de los caudales ecológicos del Tajo, el mínimo que debe circular por el río y, por tanto, no trasvasable, ha llevado a una confrontación a un lado y otro del trasvase ante la posibilidad de ver reducido el volumen de agua trasvasado, y sumar este problema al de las frecuentes sequías. La propuesta del Ministerio para la Transición Ecológica para los próximos años establece elevar el caudal ecológico mínimo en Aranjuez desde los 6 metros cúbicos por segundo actuales a 7 metros cúbicos hasta el año 2026, a 8 metros cúbicos ese año y a 8,6 en 2027. Las razones del ente público son medioambientales, el caudal del río ha disminuido un 12% desde 1980 como consecuencia del cambio climático -dijo la ministra Ribera-, y también legales, puesto que el Tribunal Supremo instó al Gobierno a cumplir con la legislación europea en materia de caudales ecológicos.

La planificación hidrológica debe avanzar hacia un sistema integrado del agua, donde se conecten adecuadamente los recursos y las demandas

Una revisión no exenta de polémica, ya que desde diversas instituciones y asociaciones alicantinas se incide en que no existen razones medioambientales que justifiquen este incremento, y se acusa al Ministerio de hinchar artificialmente el caudal ecológico del Tajo. Una de las instituciones que se oponen es la Diputación de Alicante, que señala que, de llevarse a cabo la revisión de caudales ecológicos, supondría un descenso del 20% en los trasvases, lo que se traduciría en pasar de 340 a 271 hm3 anuales de media. El descenso para consumo urbano sería del 18%, mientras que para el regadío alcanzaría el 21%.

La solución a este déficit que se impondrá durante los próximos años pasa, según el Ejecutivo, por aumentar la capacidad de las plantas desaladoras lo suficiente como para sustituir el agua transferida desde cuencas por el agua desalada. De hecho, algunas plantas como la de Torrevieja ya aumentaron su capacidad de 40 a 80 hm en 2019, y se espera que en los próximos años alcance los 120 hm de agua desalada cada año. Las de Águilas-Guadalentín o Valdelentisco se espera que sigan el mismo camino.

Sin embargo, la desalación implica también altos costes económicos para los regantes, que deben abonar un precio hasta cinco veces superior al agua trasvasada, lo que limita seriamente sus rentabilidades, junto con los altos costes energéticos.

El remedio para ambos males pasa por un plan de inversiones en energías renovables que abaraten este proceso, aumentar la capacidad de las plantas desaladoras, y no perder de vista las depuradoras. El potencial del agua depurada y reutilizada en el regadío supondría un aumento de los caudales disponibles a menor coste que el agua desalada.

El uso en agricultura de agua regenerada es una opción que se está adoptando cada vez más en regiones con escasez de agua, con poblaciones urbanas crecientes y con una mayor demanda de agua de riego. La comarca de la Marina Baja, por ejemplo, lleva más de 50 años empleando estos recursos como parte de una gestión integrada de todos los recursos hídricos. Según la memoria de la Epsar, en el año 2019, se reutilizaron un total de 131,63 hm que representa el 29,53 % del volumen depurado, la mayor parte, un 91% para uso agrícola.

4. Debilidades y fortalezas de un sector esencial

a) Debilidades del sector

Dada la importancia económica, política e incluso ambiental de un sector tan importante para esta región, es de suma importancia tener presente las debilidades que le amenazan.

La más estudiada y que no por ello deja de ser de candente actualidad es, como hemos expuesto antes, la situación de los recursos hídricos presentes y futuros. Los severos trastornos que el cambio climático ocasionará en todo el globo serán más acuciantes en regiones de por sí ya tensionadas, y las políticas nacionales y comunitarias que intentan frenar este impacto traerán transformaciones a las que el sector debe adaptarse para sobrevivir. No obstante, el cumplimiento de los objetivos marcados en materia de inversiones públicas es fundamental para que esta amenaza pueda convertirse en una oportunidad de mayor sostenibilidad e independencia hídrica.

Si el agua es el recurrente rompecabezas de la agricultura alicantina, no es el único. Tras la situación acontecida en los meses más duros de 2020 a consecuencia de la pandemia, con la reactivación de los mercados internacionales y presiones de todo tipo, los inputs energéticos básicos han experimentado subidas de precios prácticamente sin precedentes. En los últimos meses de 2021 y principios de 2022 el gasóleo, el gas natural y la electricidad han superado sus máximos históricos de manera recurrente, y otros tan necesarios como los fertilizantes trasladan estos costes al precio para salvar sus cuentas, con subidas de entre un 50 y un 70% de media.

Por si fuera poco, y por las razones comentadas antes, ante la sequía actual, los agricultores alicantinos han de satisfacer su demanda de agua con la procedente de la desalación a un precio considerablemente más caro que la trasvasada. Según datos del Sindicato Central de Regantes del Acueducto Tajo-Segura, de hasta cuatro veces.

En definitiva, una situación de alta demanda y aumento de costes generalizados que se alarga en el tiempo y no tiene visos de mejorar, y que puede desestabilizar un sector de por sí debilitado.

En el ámbito político hay también transformaciones que pueden afectar al sector, al menos así se lo han expresado al Gobierno algunas organizaciones agrarias. En materia laboral, la reforma aprobada en febrero de 2022, que pretende atajar la temporalidad en el mercado de trabajo español, pone fin al contrato por obra o servicio, una figura muy usada para la contratación de trabajadores temporales en el campo. Según demandan estas organizaciones, la reforma no tiene en cuenta las particularidades del sector agrícola, y generará mayor inseguridad entre los pequeños empresarios.

Por otro lado, la reforma de PAC recién aprobada tiene en vilo al sector, ya que introduce cambios con el objetivo de homogeneizar las ayudas que perciben los agricultores y ganaderos. En principio, el nuevo sistema pretende acabar con los derechos individuales y sustituirlos por un pago por superficie menos especulativo, pero su implantación está por ver y la recepción del sector ha sido muy dispar.

b) Fortalezas del sector

Pese a todas las debilidades señaladas, muchas de ellas estructurales, cabe destacar las posibilidades que tiene el sector para conseguir un desarrollo futuro sostenible. La pandemia está suponiendo un punto de inflexión en la mayoría de los sectores productivos, que habría que aprovechar. La implantación de sistemas de producción más sostenibles, la máxima rentabilidad con el menor coste posible en línea con el Pacto Verde Europeo (6) y sus iniciativas como «De la granja a la mesa» y «biodiversidad» (7) son un buen ejemplo.

En la dirección de ahorro de costes se contempla la potenciación de la agricultura de precisión, la digitalización de la agricultura. La implementación de las nuevas tecnologías de la información y de la comunicación (TIC), el análisis de Big Data y el Internet de las cosas (IoT) a la gestión del regadío, los cultivos y manejo de recursos está siendo fundamental para garantizar la sostenibilidad de la agricultura. Esto debe ir unido irremediablemente con la necesaria formación del capital humano en el sector, como forma de consolidar esta actividad a los territorios evitando el desplazamiento de la población hacia las grandes urbes.

Desde el punto de vista hídrico, quizá uno de los temas más controvertidos, insistimos en la necesidad de que la planificación hidrológica debe avanzar hacia un sistema integrado del agua, donde se conecten adecuadamente los recursos y las demandas. El potencial de los caudales depurados para su utilización en los regadíos, como uno de los elementos clave de la gestión integrada del agua, acaba de ser contemplado por el Consell recientemente, al anunciar la creación en Alicante de una delegación de la Entidad Pública de Saneamiento de Aguas Residuales (Epsar) para impulsar el uso de agua depurada en los regadíos del sur de la provincia, especialmente en la Vega Baja.

La participación pública es primordial tanto en los programas de formación y empleabilidad de los trabajadores, como en el desarrollo de políticas fiscales que incentiven a las empresas agrícolas, la mayoría de ellas pymes, a invertir en áreas estratégicas para mejorar la competitividad del sector, apoyar la internacionalización, apostar por las inversiones en sostenibilidad ambiental, cambio climático y economía circular.

Muchos de estos retos que la agricultura alicantina tiene por delante podrán afrontarse con la llegada sin precedentes de los fondos Next Generation. La mejora en la eficiencia, la sostenibilidad de los recursos hídricos o la digitalización del sector agroalimentario son algunos de los objetivos que se marca la Comisión Europea y que son compartidos por los agricultores. La buena gestión pública de estos fondos se hace más necesaria que nunca.

B) La pesca en la provincia de Alicante

1. La importancia del sector pesquero en la economía

A pesar del poco peso económico del sector pesquero en Alicante, a nadie se le puede ocurrir que los temas relacionados con la pesca sean insignificantes. Desde el consumo de pescado en los hogares hasta las cartas sofisticadas de los restaurantes donde el pescado y sus derivados ocupan un lugar preferente, o desde el impresionante paisaje de los barcos volviendo a los puertos con la caída del sol o el trabajo de reparación de las redes de pesca o las subastas de la primera venta de pescado; la pesca forma parte del colectivo de la costa de Alicante y de buena parte de España.

Pero también hay que reconocer que, en términos económicos, el sector pesquero es relativamente pequeño en comparación con otras actividades que ocupan la mayor parte del empleo, la actividad económica y la renta provincial.

Con independencia del valor histórico de esta actividad y de los aspectos culturales que representa, desde el punto de vista de la Administración pública y de las instituciones representativas, el sector no está muy presente en ellas. No es extraño pues que el número de funcionarios dedicados a los servicios a la pesca y los pescadores o la información que se suministre de una actividad tan sensible a nuestra cultura culinaria o a la discusión sobre el agotamiento de los recursos naturales renovables o el cambio climático sea relativamente escasa, dispersa y difícil de obtener con total fiabilidad.

La existencia de recursos pesqueros incontrolados por el hombre y sujetos a las dinámicas de los mares y el clima todavía permiten augurar que la pesca, tal como la conocemos, tiene vocación de permanencia. Es, pues, esta presencia en el tiempo y la necesidad de asegurarla (tanto respecto a las cantidades de pescado apto para la alimentación humana como, y no es lo menos importante, para asegurarnos de la biodiversidad de las especies que habitan las aguas) lo que ha provocado que tanto las administraciones e instituciones desde la escala global hasta la local se hayan interesado no sólo en asegurar su presencia sino también en poner en marcha mecanismos voluntarios, coercitivos o de fomento para solucionar los problemas de sobreexplotación de estos recursos.

El punto de inflexión contemporáneo a este respecto vino marcado por el Informe Brundtland (8) en 1987 donde la atención sobre los mares y los océanos ocupa un apartado importante. El informe pone de manifiesto la tendencia depredadora sobre el medio ambiente marino que, si no se pone coto al mismo, iba a provocar no solo la disminución de las capturas obtenidas sino también la desaparición de su rica biodiversidad.

El análisis económico sobre los recursos naturales renovables ponía también de manifiesto cómo las tendencias económicas del logro de beneficios a corto plazo provocan el agotamiento de los recursos comunes cumpliendo así la conocida maldición de «la tragedia de los comunes», como ya advertía Hardin en 1968. Una demanda creciente de productos alimenticios, flotas con mayores potencias y nuevas tecnologías y no restricción a las capturas daba lugar a una combinación perversa que augura un desastre ecológico si no existía ninguna institución que pusiera coto a estos desmanes.

Estas llamadas de atención no cayeron en saco roto y diversas organizaciones de las Naciones Unidas, encabezadas por la FAO (Food and Agriculture Organization), lograron en 1995 redactar el denominado «Código de Pesca Responsable» que, hasta hoy, ha sido la base de un cambio de paradigma de atención sobre el sector de la pesca.

Los mares y los océanos no se ven de la misma forma desde ese momento y ya no son solo percibidos como despensas de alimentos o vertederos de residuos, sino como espacios frágiles a los cuales hay que prestarles protección limitando el acceso incontrolado a sus recursos.

Nuestra entrada en la CEE en 1985 marcó también el futuro del sector. España, con una gran zona marítima y con una cultura de consumo de productos pesqueros, tuvo que enfrentarse a nuevas reglas determinadas por la CEE/UE que, combinadas con las nuevas tendencias de la pesca responsable, exigía reducciones de la flota pesquera y la racionalización de las capturas.

La Unión Europea fue consciente desde el principio de este cambio tan importante, al ser España uno de los países europeos más vinculados a este sector. Limitaciones de zonas de pesca, disminución del número de embarcaciones, reglamentaciones de las artes utilizadas, fijaciones de periodos de pesca, etcétera, supusieron un cambio que había que apoyar de una forma activa si no se quería que la reacción contra el mismo contribuyera a su fracaso. Los denominados Fondos Europeos de Pesca, que han culminado en la actualidad en el FEMPA 2021-2027, han supuesto una importante aportación para que tanto armadores, trabajadores y poblaciones afectadas pudieran hacer asumible el cambio.

La novedad del nuevo fondo viene a reconocer el fenómeno de los últimos años de la importancia de la acuicultura en el mundo, al haber desbordado los volúmenes de las capturas de pescado en los mares, especialmente impulsados por los países asiáticos, pero que aquí empieza a tener una importancia creciente. Por lo que se ve, pasar del FEMP al FEMPA no parece que sea solamente nominal.

Pero no todas las amenazas al sector de la pesca vienen de las capturas del pescado. Las problemas que representan los vertidos en las aguas litorales de todo tipo de productos contaminantes procedentes de las zonas urbanas, los residuos industriales y los fertilizantes de la agricultura, con la presencia de microplásticos que son incorporados a la cadena trófica y desplazados a largas distancias son, posiblemente, mayores aún que las de la propia pesca. Por otro lado, el impresionante tráfico comercial generado por la globalización exige una mayor acción contra las amenazas al medio marino y oceánico, que no cabe duda de que es fuente del deterioro del medio ambiente marino y que afecta a la vida de todas las especies y que exige más medidas de precaución.

La acuicultura representa un potente sector en expansión y puede responder en el futuro a las necesidades de consumo de proteínas para todas las poblaciones, como ya lo está haciendo preferentemente en el continente asiático. Sin embargo, los impactos que puede tener sobre el medio ambiente también son considerables, por lo que cabe prepararse cuidadosamente para evitar, en esta fase de su desarrollo en nuestras costas, todos los inconvenientes y efectos adversos que pueda producir (alteraciones de los paisajes, contaminación de las zonas de cultivo, prevenciones de plagas, seguridad ante las inclemencias del tiempo y afecciones por el cambio climático, etc.)

2. La pesca en la provincia de Alicante

Según la Conselleria de Agricultura, Desarrollo Rural, Emergencia Climática y Transición Ecológica, la pesca emplea en nuestra Comunitat a unas 3.000 personas de modo directo. En 2015 la pesca extractiva desembarcada en puertos de la Comunitat Valenciana ha alcanzado las 22.000 toneladas, con un valor en primera venta de algo más de 85 millones de euros.

Asimismo, la flota pesquera en la Comunitat Valenciana se compone en la actualidad de 588 buques, de los cuales 214 son de arrastre, 321 de artes menores, 37 de cerco, 6 de palangre de fondo y 10 de palangre de superficie.

Por otra parte, la acuicultura constituye una importante actividad económica en la Comunitat Valenciana. Se trata de un sector plenamente consolidado y con renovadas expectativas de crecimiento.

La acuicultura marina ha alcanzado una producción cercana a las 14.000 toneladas en 2015 y un valor en primera venta de más de 64 millones de euros. Las principales especies producidas han sido dorada, lubina, corvina, mejillón y anguila (9). Alicante representa la mayor parte de la actividad pesquera de la Comunidad, tanto por el número de empleos, embarcaciones o capturas realizadas durante los últimos años.

2.1. Las zonas de pesca y las capturas

Las zonas de pesca de Alicante están vinculadas a los puertos de desembarque (Puertos Base) del pescado capturado. Estos datos, según la memoria socioeconómica del CES de 2020, pueden variar al poderse realizar desembarques de barcos de otras zonas en los puertos alicantinos o bien ser los propios barcos registrados en los puertos alicantinos los que realizan sus desembarques en puertos ajenos a la provincia.

En Alicante se efectúan desembarques en once puertos, aunque tres de ellos (Moraira, El Campello y Guardamar) reciben desembarques testimoniales, realizando sus barcos los desembarcos en los puertos cercanos. Xàbia, Altea, Santa Pola y Torrevieja son los más importantes en cuanto a volúmenes en toneladas descargadas, variando cada año su importancia tanto en volúmenes descargados como en los valores registrados de la pesca.

La tendencia de estas dos variables ha sido descendente en los últimos cuatro años, siendo 2018 el más productivo.

En los cuadros 6 y 7 podemos ver la tendencia decreciente, tanto en peso como en valor que ha representado la pesca en los puertos en la provincia de Alicante. De las 15.716 toneladas totales en 2017 se ha pasado a 11.374 en 2020 y de los 65 millones de euros de 2018, se ha pasado a 52 millones de euros en 2020. No sabemos hasta qué punto las circunstancias especiales que ha supuesto el covid han afectado a estas cifras, ya que, aunque la actividad pesquera fue declarada como esencial en las medidas para hacer frente al virus, el entorno en el que se desarrollaban todas las actividades económicas se vio alterado.

Santa Pola es, con diferencia, el puerto más importante tanto por volumen desembarcado, 3.102 toneladas en 2020, como por el valor de este, más de 20 millones de euros anuales en 2020.

Aunque con datos menos actualizados, en el cuadro 8 podemos ver la importancia relativa de las distintas zonas de Alicante con relación a los volúmenes capturados por especies, así como la importancia relativa de la acuicultura para el año 2017.

Los datos agregados para 2017 muestran claramente la importancia de la pesca en la provincia de Alicante respecto a la Comunidad Valenciana, siendo superiores a la suma de las otras dos provincias en todos los productos de la pesca, tanto en peso como en valor (cuadro 9).

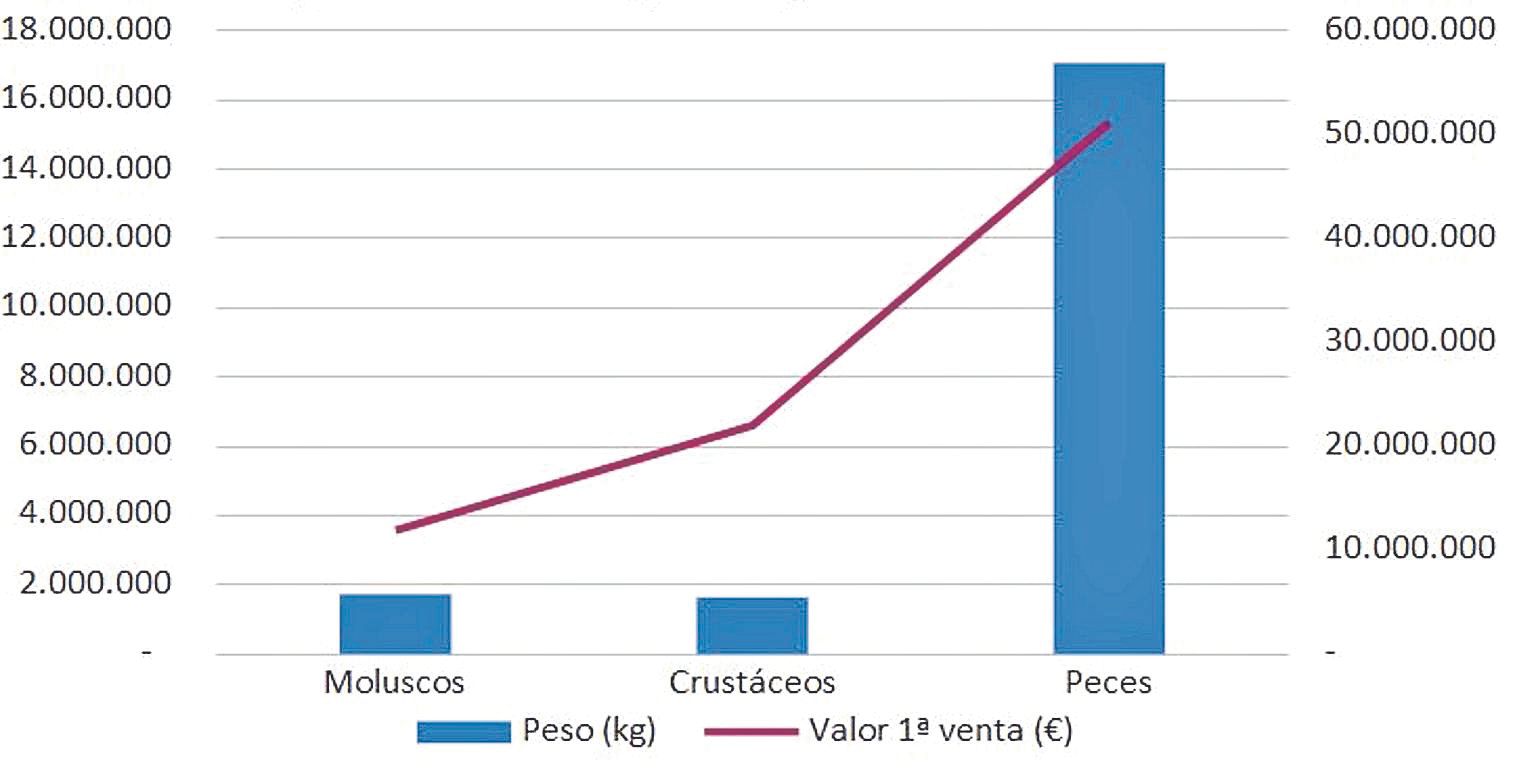

Destaca la pesca de crustáceos (77,20% del peso y 84,72% del valor), pero también son mayoritaria la presencia en moluscos (62,57% en peso y 61,88% en valor), peces (75,65% en peso y 72,58% en valor) y en productos de acuicultura (78,52% en peso y 78,98 en valor).

Aunque la pesca de moluscos y crustáceos solo representa el 15% de la pesca total, respecto al valor de las capturas, el valor en euros alcanza el 40%, un 11% los moluscos y un 29% los crustáceos incrementando de esta forma también la importancia de la pesca alicantina debido a la tipología de esta.

2.2. Los tipos de capturas de pesca

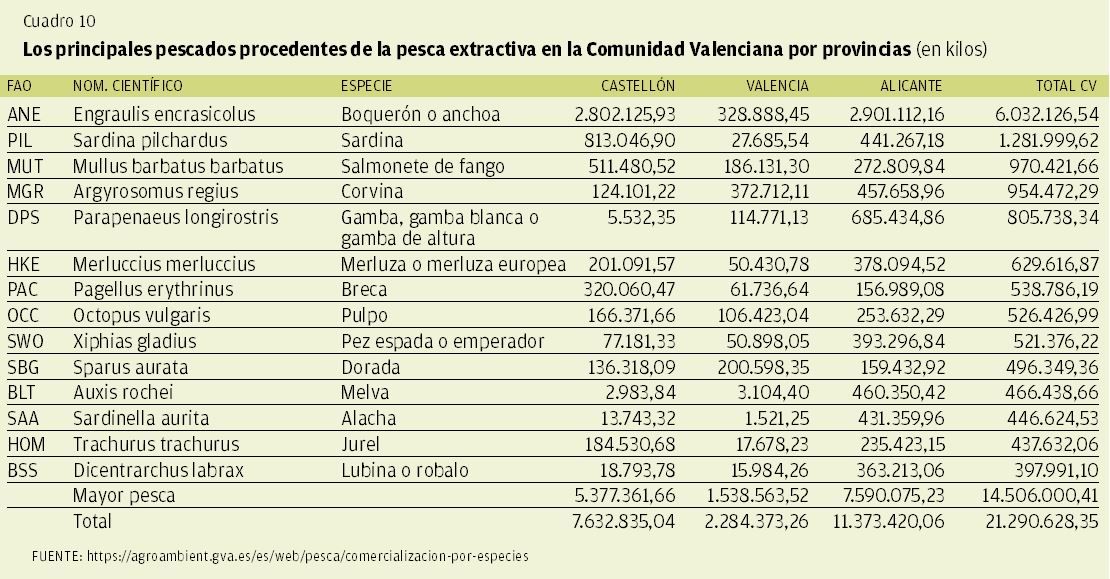

En el cuadro 10 se han recogido los principales pescados procedentes de la pesca extractiva en la Comunidad Valenciana distribuidos por provincias. El boquerón o anchoa es el principal producto obtenido en 2020, con más de 6 millones de kilos, y una extracción bastante semejante en Alicante y Castellón.

Alicante destaca en la pesca de corvina, gamba, merluza, pulpo, pez espada o lubina.

En general, aunque las cantidades extraídas de crustáceos son menores, al concentrarse en Alicante debido a sus mayores precios en los mercados, hacen que, desde el punto de vista de la importancia económica de la pesca, Alicante lleve la delantera en este aspecto.

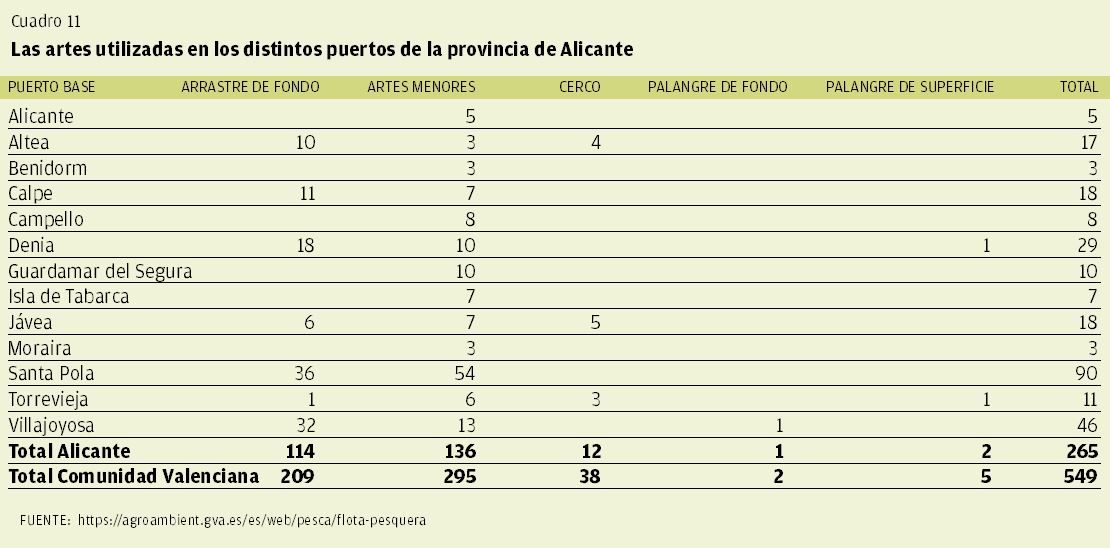

2.3. Las artes utilizadas

Los distintos tipos de pesca están condicionados por las existencias de bancos de peces y las posibilidades de extracción en función de las artes utilizadas.

En Alicante, de los 265 barcos controlados por la Conselleria, la mayor parte está compuesta por los que utilizan artes menores (136) y arrastre de fondo (114). A la pesca de cerco solo se dedican 12 barcos, en Xàbia, Altea y Torrevieja y al palangre de fondo y de superficie, solamente tres barcos (cuadro 11).

2.4. Las infraestructuras: Los puertos y lonjas

Los denominados Puertos Base y las lonjas de pescado son dos de los elementos fundamentales para el buen funcionamiento del sector pesquero. Son necesarias unas buenas infraestructuras para el abrigo de la flota y es fundamental tener instalaciones para la «primera venta» de las capturas para facilitar el control y la comercialización.

Es de subrayar que las competencias autonómicas en este caso no corresponden a la Conselleria de Agricultura, Desarrollo Rural, Emergencia Climática y Transición Ecológica, sino a la de Política Territorial, Obras Públicas y Movilidad, por lo que la coordinación de las dos funciones conlleva un esfuerzo que no siempre da buenos resultados. Los puertos de pesca deben convivir con los puertos deportivos y, mientras que la mayor importancia histórica correspondía a los primeros, en la actualidad, debido al desarrollo del turismo y la caída de las actividades pesqueras y el menor número de embarcaciones en activo, son los puertos deportivos y las actividades turísticas las que marcan las posibilidades de desarrollo de las actividades relacionadas con la pesca.

2.5. Las embarcaciones. Potencia e inversiones

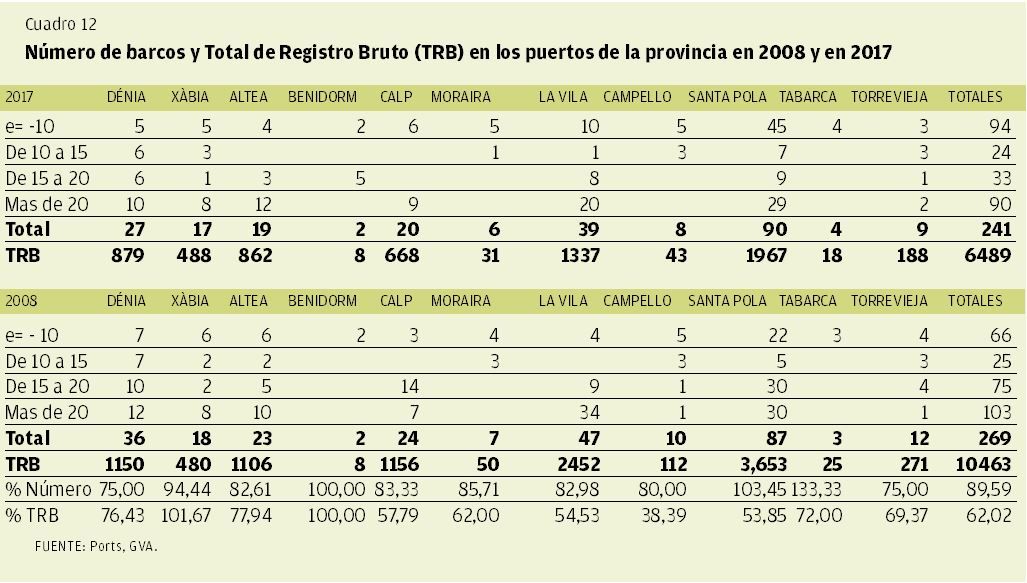

Tanto el número de embarcaciones como la potencia y capacidad de estas están correlacionadas con las capturas que hemos visto anteriormente, aunque coyunturalmente puedan diferir los datos. A fecha de 2017, Santa Pola presentaba el mayor número de barcos (90) así como el Total de Registro Bruto (TRB), 1.967 toneladas. La siguiente población es Villajoyosa, con 39 embarcaciones y 1.337 toneladas.

Los datos totales (tal y como muestra el cuadro 12) indican que, desde 2008 a 2017, ha habido una fuerte caída tanto en el número de barcos (un 10%), de 269 a 241, como respecto a las TRB, de 10.463 a 6.489 toneladas. El efecto de las medidas de la política pesquera común se ha dejado notar. Llama la atención el comportamiento de Santa Pola en este periodo, ya que casi ha reducido a la mitad su TRB, mientras que ha incrementado su número de barcos, especialmente los de menos de 10 metros de eslora.

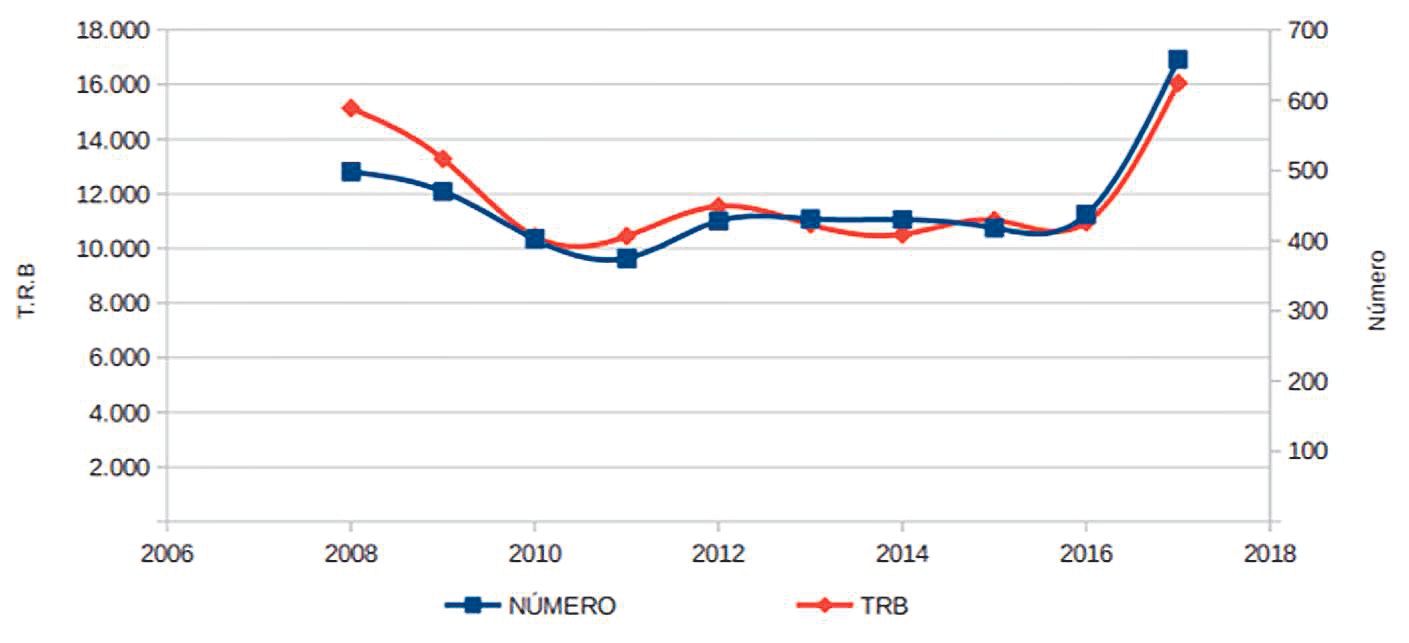

El gráfico que se puede ver arriba muestra dos interesantes aspectos de esta actividad. El primero es respecto a la gran variabilidad de las cifras estadísticas publicadas por la Generalitat Valenciana, que hace que sea muy difícil conciliar la suma de los resultados parciales con los que dan como agregados. Los 658 embarcaciones totales en 2017 para toda la Comunidad Valenciana no se corresponden con las 241 de la provincia de Alicante, a pesar de que es la misma fuente: Ports (gva.es). El segundo es el relacionado con el fuerte crecimiento entre 2016 y 2017 tanto en el número de embarcaciones como en cuanto a las TRB que no es coherente con el descenso experimentado en el periodo anterior de reducciones generales.

¿Ha ocurrido algún hecho nuevo o simplemente no se han revisado los datos y presentan errores? Cuando se ponen en evidencia por parte de todas las instituciones relacionadas con la pesca la necesidad de tener datos fiables y contrastados, llama la atención la poca atención que se pone en la publicación de estadísticas que, sin ninguna duda, afectan a las políticas a aplicar a este sector.

2.6. El empleo del sector

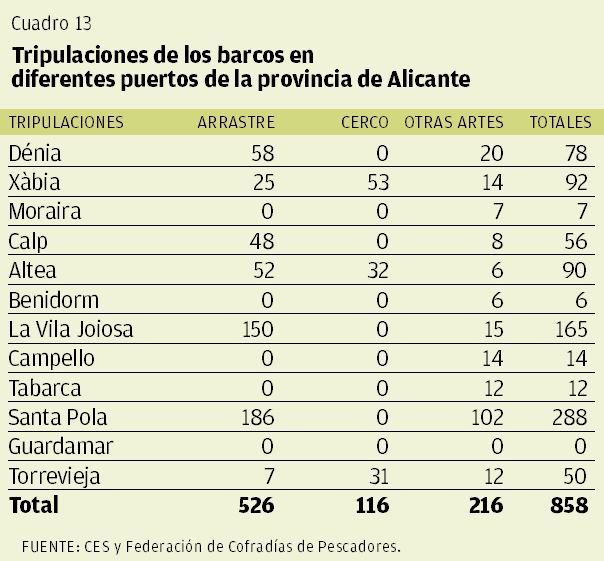

Los datos relativos al empleo en el sector pesquero en la provincia de Alicante varían bastante en función de lo que se considere que debe computarse en este apartado. Por lo que respecta a las tripulaciones de los barcos, tenemos que, según datos del CES de la Comunitat Valenciana para 2020, las tripulaciones de los barcos en los distintos puertos ascienden a 858 personas.

La pesca de arrastre es la que más personal emplea y supera el 60% del total. Los puertos de La Vila Joiosa y Santa Pola son los que generan mayores tripulaciones especialmente dedicadas al arrastre y a otras artes.

La evolución de los últimos años también pone de manifiesto el descenso de las tripulaciones embarcadas que posiblemente, cuando los relacionamos con las capturas, lo que indican son mejoras de las productividades, aunque en una actividad azarosa como la pesca es difícil correlacionar ambas cifras. Los mayores descensos se han producido en «otras artes», posiblemente al eliminar aquellas embarcaciones que iban dejando de cumplir las cada vez más exigentes normativas europeas.

Los trabajadores del mar no solamente comprenden a las tripulaciones de los barcos, sino que todo el personal de tierra relacionado con las funciones complementarias o derivadas es sumamente importante. Se comprende de esta forma que, mientras que los datos de las tripulaciones son todos de hombres, en las otras actividades, nos encontramos con participación de la mujer, aunque, lógicamente en menor proporción. Las edades de las tripulaciones, la formación de las personas relacionadas con la pesca en los procesos de digitalización y mejora a todos los niveles hace que estos retos deban ser tenidos en cuenta de cara al futuro.

Los pescadores tienen desde hace mucho tiempo un régimen especial en la Seguridad Social, debido a las peculiaridades de la actividad y a lo azaroso de sus resultados y a los riesgos asociados.

Según el Informe del Mercado de Trabajo de 2020 del SEPE, en 2020 de los 935 afiliados a la Seguridad Social en Pesca y Acuicultura, 743 eran trabajadores por cuenta ajena (especialmente las tripulaciones de los barcos mayores y los acuicultores), mientras que 192 lo eran por cuenta propia (los que trabajan con su propio barco).

3. La acuicultura en la provincia de Alicante.

Esta actividad estuvo presente desde hace bastante tiempo en nuestras costas, aunque solo hemos recogido datos a partir de 2010. El crecimiento de esta actividad va unido tanto al interés del mercado por su comercialización (cuestiones de demanda), como a las limitaciones de nuevas instalaciones acuícolas, donde las cuestiones medioambientales son relevantes y en las que también se han incorporado las cuestiones de los riesgos producidos por el cambio climático (fenómenos de tormentas y lluvias que han disparado los seguros en el sector) o los relativos a cuestiones sanitarias para prevenir las enfermedades derivadas de la cría en cautividad de las especies cultivadas.

4. La política pesquera de la Generalitat Valenciana

La actividad de la pesca y la acuicultura en la Comunidad Valenciana, a pesar de su poco peso en el total de la economía, tiene una importancia notable por su relación con la sociedad en la que está inserta, así como por las infraestructuras que utiliza para su desarrollo. La relevancia de su regulación viene dada por la aprobación en 2017 de la Ley de Pesca de la Comunidad Valenciana (DOCV de 13-2-2017), donde se especifican las características de todos los sectores implicados (armadores, trabajadores de la mar, tipos de pesca, protección de los caladeros, zonas protegidas, cofradías de pescadores, desarrollo de la acuicultura, etcétera) así como los criterios y normas que deben aplicarse, sanciones incluidas.

La Generalitat Valenciana, en los presupuestos de 2022 correspondientes a la Conselleria de Pesca -denominada hoy de Agricultura- especifica las cantidades que destina a este sector con lo que pone en evidencia también el esfuerzo que considera que debe hacerse en el mismo. Las cantidades totales de transferencias son moderadas, alrededor de 23 millones de euros para toda la Comunidad, de los cuales el 70% son fondos finalistas procedentes del FEMPA, llamando la atención como los denominados Grupos de Acción Local de la Pesca (GALP) -de los que existen dos en la provincia de Alicante, el de la Marina de Benidorm, Calp, El Campello, Dénia, Xàbia, Teulada y La Vila Joiosa; y el de Bahía de Santa Pola- Guardamar-, que no aparecen regulados en la ley autonómica, reciben un apoyo relativamente importante (en total, cerca de 5 millones de euros).

El Desarrollo Local Participativo (DLP) permite a la población de zonas costeras mejorar e invertir en acciones que revierten directamente en su territorio. Los Grupos de Acción Local del sector pesquero (GALP) se establecen en zonas donde el peso de las actividades pesqueras y de la acuicultura es considerable. La implantación de este modelo dio comienzo en el periodo FEP 2007-2013 y su consolidación en el periodo FEMP y actualmente a través del FEMPA (10).

Por otro lado, hay que tener en cuenta que, dentro de las competencias autonómicas relacionadas con la pesca, el importante papel de las infraestructuras donde tiene lugar la actividad pesquera como son los puertos pesqueros y las lonjas, dependen de otra Conselleria, la de Política Territorial, Obres Públiques i Mobilitat, por lo que las acciones concretas de mejora y acondicionamiento de los puertos pesqueros y de las lonjas donde tiene lugar las subastas de la «primera venta» del pescado capturado no siempre están coordinadas, al tener en cuenta otras prioridades -puertos deportivos y de transporte de mercancías, por ejemplo.

También es reseñable que muchas cuestiones que afectan al sector se determinan fuera del ámbito de las políticas autonómicas, como son las políticas comunitarias, con el importante papel del FEMPA 2021-2027; la determinación de los caladeros del Mediterráneo y la protección de las especies, etcétera) o por las políticas nacionales -fijación del Régimen Especial de los Trabajadores de la Mar, días de pesca y paros biológicos por zonas o por especies, vigilancia marítima, etcétera-. En definitiva, son muchos los aspectos de la pesca marítima que quedan fuera del ámbito autonómico y que exigen una destacada exigencia de estar presentes en muchos ámbitos para que el sector de la pesca pueda beneficiarse o reaccionar adecuadamente a sus exigencias.

Otras comunidades autónomas con importante presencia pesquera en sus costas -Galicia, Andalucía, País Vasco, Cataluña-, a pesar de tener limitadas sus posibilidades de actuación como la Comunidad Valenciana, han desarrollado importantes estrategias en los ámbitos en los que las comunidades autónomas tienen mayores capacidades de actuación, especialmente en los relacionados con la acuicultura. Un ejemplo notable a este respecto lo podemos ver en la Junta de Andalucía y su Nueva Estrategia Andaluza para la Acuicultura Marina 2021-2030 (), de diciembre 2020.

La acuicultura ha sido vista tanto a escala mundial como dentro de la Unión Europea y España como una actividad de futuro para tratar de completar la demanda de pescado fresco que complemente el consumo de proteínas sin afectar al agotamiento de la pesca marítima de captura. Al contrario que esta que tiene un ámbito más internacional -ajeno en su mayor parte a la acción de las comunidades autónomas-, la acuicultura está vinculada al territorio colindante de donde esta se desarrolla -sea este la costa marítima, las marismas, desembocaduras de los ríos, lagunas litorales, etcétera-. El conocimiento de las limitaciones medioambientales de estos espacios y las posibilidades de adecuar las explotaciones a los requerimientos locales hace que el campo de actuación de las políticas acuícolas de las comunidades autónomas sea más relevante.

A pesar del impulso que se le dio a esta actividad durante los pasados años no parece que exista una acción decidida para impulsar la misma en la Comunidad Valenciana.

C) Conclusiones

El sector primario en la provincia de Alicante, a pesar de su pequeño peso relativo en la economía provincial -rasgo que es común con la situación española y valenciana-, sigue siendo esencial para el desarrollo de determinadas zonas productivas y también para el fortalecimiento de toda nuestra industria agroalimentaria y el consumo de nuestra población.

Los cambios que se están produciendo en los momentos actuales derivados de las restricciones medioambientales van a suponer crecientes retos a todos los subsectores que exigen nuevos esfuerzos para adaptarse a los nuevos requerimientos motivados por las políticas europeas a los cuales nuestros agricultores y pescadores deben adaptarse para subsistir.

La innovación en estos sectores es urgente, y más en un entorno de poblaciones activas envejecidas en las que la entrada de jóvenes es necesaria, si queremos ver expectativas de futuro. De ahí la necesidad de políticas activas que tengan en cuenta estas limitaciones y que traten de romper las dinámicas que impiden la modernización y puesta al día de los cambios imprescindibles.

Por otro lado, estos cambios no van a ser fáciles en un entorno inflacionario que ha provocado el encarecimiento de todos los inputs utilizados en los procesos productivos (energía, fertilizantes, precio del agua, costes laborales).

Las limitaciones medioambientales para el uso de los recursos hídricos -descenso de las aguas trasvasadas o agotamiento de los acuíferos- deben estar muy presentes en la programación de los cultivos, exigiéndose aún más si cabe la utilización de técnicas de riego ahorradoras del consumo de agua por unidad producida a través de la aplicación de las nuevas tecnologías para las que es imprescindible la incorporación de los jóvenes en iniciativas empresariales novedosas tanto a nivel individual como en las actuaciones colectivas.

Por otro lado, la actividad pesquera debe seguir adaptándose a las limitaciones de las capturas, abriendo todo lo posible las actividades relacionadas con la acuicultura, un sector que, sin ninguna duda, puede ayudar al desarrollo de un potente sector en nuestra provincia.

Pies de página

(1) La reforma obliga a aplicar el tratamiento en frío a las importaciones de naranja durante 16 días y a una temperatura de entre 0-1°C. Una exigencia ligeramente inferior a la impuesta desde Estados Unidos, con 22 días y -0,55°C.

(2) Informe elaborado por la Fundación AON España presentado en el VI Simposio del Observatorio de Catástrofes sobre «El coste de las catástrofes», foro organizado en colaboración con la Dirección General de Protección Civil y Emergencias.

(3) Productores agrícolas, ganaderos, entidades de producción acuícola, elaboradores/transformadores, importadores, exportadores, mayoristas, minoristas, otros operadores.

(4) Hoteles, restaurantes y cafeterías.

(5) Ley 16/2021, de 14 de diciembre, por la que se modifica la Ley 12/2013, de 2 de agosto, de medidas para mejorar el funcionamiento de la cadena alimentaria.

(6) https://ec.europa.eu/info/strategy/priorities-2019-2024/european-green-deal_es

(7) https://www.consilium.europa.eu/es/policies/from-farm-to-fork/ y https://ec.europa.eu/environment/strategy/biodiversity-strategy-2030_es

(8) Brundtland (1987): Informe Brundtland. Nuestro futuro común.

(9) https://agroambient.gva.es/es/web/pesca/ambito-actuacion

(10)Ministerio de Agricultura, Pesca y Alimentación, Documento para la primera consulta pública del PO-FEMPA Abril 2021.

(11) https://www.juntadeandalucia.es/export/drupaljda/20201216_Borrador_v2_EADAM_2021_2030_1.pdf