Antonio Escudero

Instituto de Economía Internacional de la Universidad de Alicante

Catedrático emérito de Historia Económica en la Universidad de Alicante. Entre 1994 y 2002 fue decano de la Facultad de Económicas de la Universidad de Alicante, y entre 2014 y 2020, director del Instituto Universitario de Economía Internacional de esta Universidad. Ha sido catedrático de Enseñanza Media y profesor en las universidades de Valencia, País Vasco y París X - Nanterre. Ha publicado libros, capítulos de libros y artículos sobre minería, siderurgia, industrialización de Vizcaya, grupos de presión y política económica durante la Restauración, nivel de vida de la clase obrera española durante la industrialización y evolución del bienestar en España en los siglos XIX y XX.

José Manuel Casado

Instituto de Economía Internacional de la Universidad de Alicante

Catedrático de Economía Aplicada y director del Instituto de Economía Internacional de la Universidad de Alicante. Su investigación se centra en el análisis del mercado de trabajo, a menudo con un enfoque territorial. Ha publicado numerosos artículos en revistas científicas y ha coordinado siete proyectos de investigación del Plan Estatal de I+D+i, así como trabajos e informes para distintas administraciones públicas e institutos de estadística nacionales e internacionales. En la actualidad es investigador principal de dos proyectos financiados por la Agencia Estatal de Investigación (PID2020-114896RB-I00, AEI/10.13039/501100011033) y la Conselleria d’Innovació, Universitats, Ciència i Societat Digital (AICO/2021/062).

Este capítulo analiza las consecuencias que la pandemia de covid-19 ha tenido sobre las economías española y alicantina. En un primer apartado, sintetizamos cuál era la situación de la economía española en 2019. Nos referimos después al carácter exógeno de una crisis económica global que ha sido bautizada como la Gran Reclusión. El tercer epígrafe cuantifica el gravísimo impacto que ha tenido en la economía española. El cuarto rinde cuenta de las medidas tomadas por el Gobierno español, por el Banco Central Europeo y por la Comisión Europea para amortiguar sus efectos y relanzar después la economía. El quinto se centra en la recuperación económica iniciada en 2021 y en las previsiones a corto plazo. El sexto analiza los problemas estructurales de nuestra economía y sus perspectivas de futuro. El capítulo termina con un apartado dedicado al impacto de la pandemia en Alicante; a la recuperación de la economía de la provincia y a sus problemas estructurales. Hemos de señalar que unos días después de haber terminado este capítulo, Rusia invadió Ucrania, lo que nos ha llevado a añadir una adenda titulada Repercusiones económicas de la guerra de Ucrania.

1. La economía española en 2019

En 2019, España había superado la crisis económica iniciada en 2008. Como se observa en el gráfico 1, el PIB por persona alcanzó en 2017 el nivel de 2008 y lo superó en 2018 y 2019. La nueva fase de crecimiento iniciada en 2014 supuso un descenso de la tasa de desempleo así como una corrección de los desequilibrios que habían conducido a la depresión: disminución de la deuda privada de empresas y hogares; menor déficit exterior; ajuste del sector inmobiliario y superación de la crisis del sector bancario gracias al enorme coste que para el contribuyente supuso la ayuda pública neta para recapitalizarlo. Finalmente –y aunque no se cumplieron las previsiones de déficit público–, descendió sensiblemente al pasar del 9-11% del PIB entre 2009 y 2012 al 2,8% en 2019, lo que, unido al crecimiento económico, colocó en este último año la deuda pública en el 95,5% del PIB cuando en 2014 había rebasado el 100%.

España había retomado, por lo tanto, una senda de crecimiento apreciable –de hecho, las tasas de crecimiento anuales del PIB entre 2015 y 2019 se situaron por encima de la media de las de la zona euro–. Sin embargo, no todo era positivo, ya que nuestra economía adolecía de problemas estructurales entre los que destacan tres: productividad, empleo y desigualdad.

El PIB depende de tres variables: la cantidad de factor trabajo, la cantidad de capital físico y la denominada Productividad Total de los Factores (PTF). La PTF es la parte del crecimiento del PIB que no es imputable al aumento del factor trabajo y del factor capital, sino a otras causas entre las que son determinantes la innovación tecnológica y la calidad del capital humano –el grado de formación de los trabajadores–. Dicho esto, se entenderá que el aumento de la PTF puede estimarse como la diferencia entre la tasa de crecimiento del PIB y la de los factores capital y trabajo. El PIB de un país A ha podido crecer un año el 4%; el capital en un 1% y el trabajo en un 0,5%, de modo que la PTF es positiva (2,5%). En este caso, la combinación de factor capital y factor trabajo es eficiente y la productividad elevada porque la producción crece muy por encima de la cantidad de factores empleados en ella. Sin embargo, el PIB de un país B ha podido crecer un año en un 5%; el capital en un 2% y el trabajo en un 2,5%, de manera que su PTF es de 0,5%, siendo ahora poco eficiente la combinación de los factores capital y trabajo, y el aumento de su productividad menor que en el país A.

En el gráfico 2 se observa que, al contrario de lo que sucedió en los países más desarrollados y en el conjunto de la Unión Europea salvo Italia, la PTF española descendió durante el ciclo expansivo 1995-2008 y también durante la cubeta depresiva 2009-2013, habiéndose recuperado levemente entre 2014 y 2019. Ello significa que nuestro crecimiento durante el período 1995-2008 fue consecuencia de la existencia de empresas que utilizaron mucho trabajo y capital, pero cuya productividad era muy baja, destacando entre ellas por su peso en el PIB las del sector de la construcción y del subsector de servicios ligado a la hostelería y turismo. El ligero aumento de la PTF entre 2014 y 2019 y su distancia con respecto a Estados Unidos, Alemania y la media de la Unión Europea evidencian que la recuperación económica reprodujo un modelo de crecimiento con baja capacidad de innovación.

Como se observa en el gráfico 3, la tasa de paro disminuyó considerablemente entre 2013 y 2019 pasando del 26% al 13,9%, pero en 2019 todavía estaba lejos del 8,2% alcanzado en 2007, y éramos después de Grecia el país de la OCDE con mayor desempleo.

A ello hay que añadir cuatro hechos:

- Aunque el paro de larga duración descendió entre 2015 y 2019, se situó en este año en un 44,3% del total del desempleo, más del doble del que había en 2008 (21%).

- Una parte importante del empleo que se creó después de 2014 fue precario, o sea, temporal o a tiempo parcial no deseado. Así lo indica la proporción de trabajadores temporales con relación al total, que aumentó durante la crisis económica, ya que en 2014 se situó en un 24% y en 2019 en el 26,1%, lo que convirtió a España en el país de la Unión Europea con la mayor tasa de temporalidad fomentando un empleo con salarios bajos.

- La precariedad afectaba especialmente a los jóvenes de entre 15 y 29 años porque, en 2019, el 56% de ellos tenía empleo temporal, el doble que la media de la Unión Europea.

- Con relación a la precariedad, debemos destacar una reciente investigación del Instituto de Economía Internacional de la Universidad de Alicante dirigida por Hipólito Simón que profundiza en este problema (1). Utilizando microdatos de la Encuesta de Población Activa, se ha elaborado un Índice de Precariedad Multidimensional que va más allá del simple cociente entre asalariados con contrato temporal y total de asalariados porque contempla seis variables que nos informan de empleo con bajos salarios, inestabilidad laboral y otras carencias del empleo. El índice comprende el período 2008-2019 y arroja cifras a todas luces desoladoras: en 2019, un 48% de los asalariados (42% hombres, 54% mujeres) sufrían precariedad multidimensional y sólo un 28% no tenía ninguna de las carencias laborales recogidas en el indicador.

La desigualdad es el tercer problema que empañó la recuperación económica, ya que, aunque en 2019 habíamos superado el PIB de 2008, la renta estaba peor repartida. Así lo indican los datos sobre distribución funcional y personal de la renta y los de población en riesgo de pobreza. En 2008, los salarios supusieron el 50% del PIB, porcentaje que descendió al 46% en 2019. Para medir la distribución personal de la renta se utiliza el índice de Gini, una cifra entre 0 y 1 en donde el 0 refleja una igualdad perfecta (todos los españoles tienen la misma renta) y el 1 una desigualdad también perfecta (un solo español posee toda la riqueza).

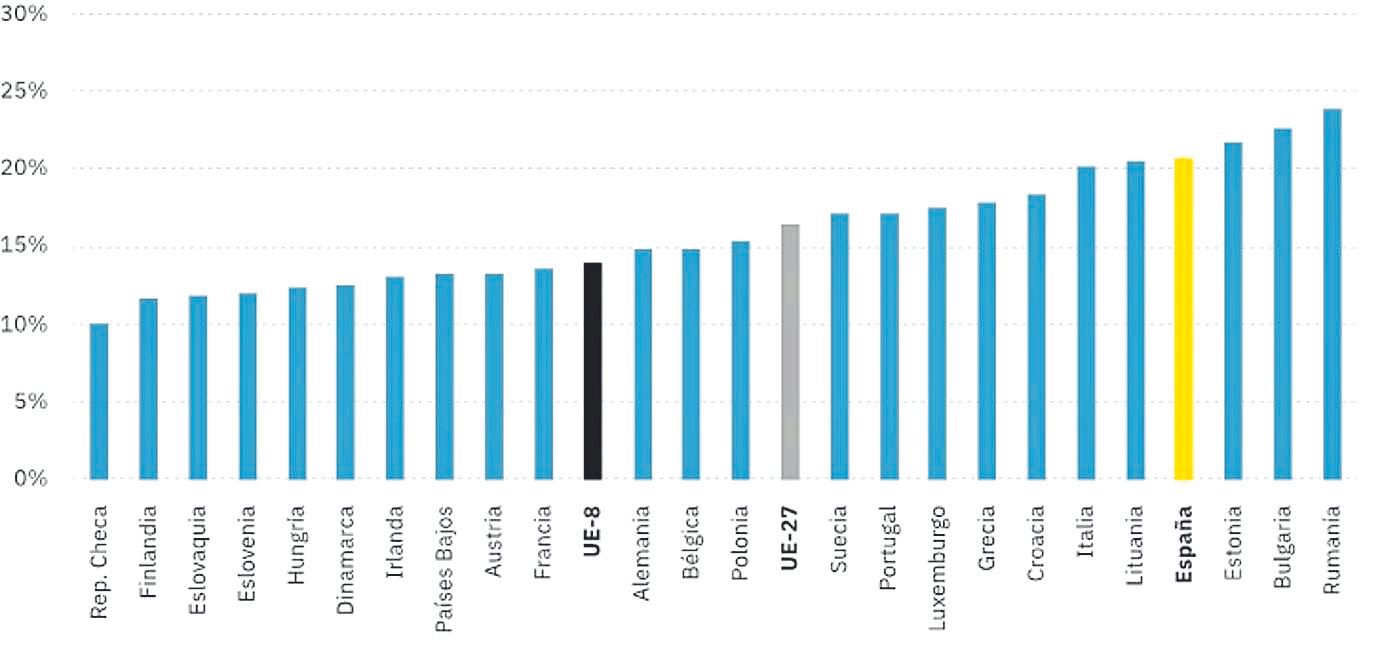

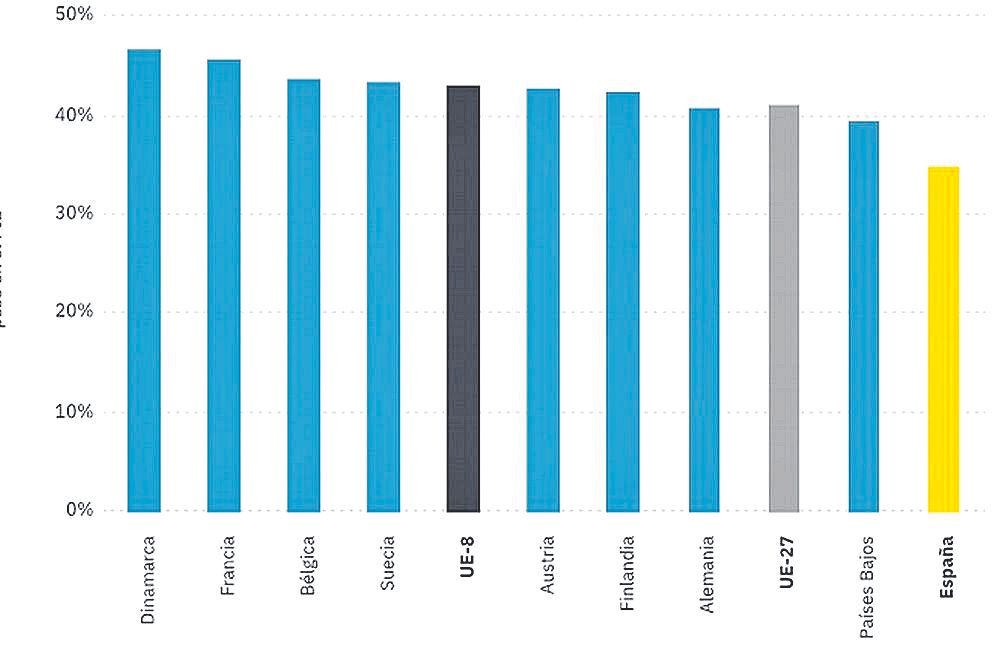

Pues bien, el gráfico 4 evidencia que la desigualdad personal de la renta aumentó durante la fase de recesión y en 2019 fue mayor que en 2007, lo que convirtió a España ese año en el tercer país con mayor desigualdad personal de la Unión Europea después de Rumanía y Bulgaria (gráfico 5). Otro dato que abunda en el mismo sentido es el de la población en riesgo de pobreza. El porcentaje llegó a situarse en el 22,2% entre 2013 y 2016 y, aunque bajó al 20,7% en 2019, España era ese año el cuarto país de la Unión Europea con mayor población en riesgo de pobreza (gráfico 6).

¿Qué razones explican esa desigualdad? Dado que una parte considerable de las rentas de los hogares procede del trabajo, desempleo de larga duración y precariedad laboral han sido las principales causas de una falta de equidad que debe corregirse por razones no sólo de justicia social, sino de eficiencia económica, porque un alto nivel de desigualdad crea obstáculos al crecimiento: conflictividad social; extremismos e inestabilidad política; menor consumo; niveles de endeudamiento de la población con rentas bajas superiores a lo aconsejable y dificultades para la difusión del cambio tecnológico, ya que éste requiere de un nivel mínimo de demanda que no se alcanza cuando una parte considerable de la población tiene ingresos muy bajos.

En el dosier que el Instituto de Economía Internacional publicó en 2019 en INFORMACIÓN propusimos medidas para resolver los tres problemas arriba citados (2).

Primera medida.- La mejora de la productividad debe provenir del aumento de la PTF. Urge, pues, pasar de un modelo de crecimiento económico basado en el aumento de las cantidades de trabajo y capital a otro sustentado en la incorporación de la Economía del Conocimiento a nuestras empresas, grandes o pymes. Como es sabido, los componentes fundamentales de la Economía del Conocimiento son las Tecnologías de la Información y la Comunicación, el capital humano de alta cualificación y el desarrollo de actividades de Investigación, Desarrollo e Innovación (I+D+i). Todos los análisis empíricos demuestran que la Economía del Conocimiento constituye el determinante fundamental del aumento de la PTF y que, en el medio y largo plazo, es ese aumento de la eficiencia económica lo que permite alcanzar mayores niveles de renta por persona; mayores salarios; mayor calidad en el empleo; menores costes laborales; mayores ingresos fiscales; sostenimiento del Estado del bienestar y mayor competitividad en un mundo globalizado.

A nuestro juicio, España no está lejos de alcanzar una condición necesaria para aumentar la PTF, pero no sucede lo mismo con otra. Es cierto que nuestro sistema educativo posee algunas deficiencias que es preciso corregir y que exigen un mayor gasto público –todavía en 2019 el gasto en educación fue inferior al de 2009–. Nos referimos, por ejemplo, a la alta tasa de abandono escolar; al todavía insuficiente número de alumnos en la Formación Profesional y a la necesidad de extender la FP dual escuela-empresa –el Gobierno promulgó en 2020 una nueva ley que impulsa este tipo de FP–. Pese a ello, las cifras sobre años de estudios medios de nuestra población y las de investigadores y científicos por mil habitantes en 2019 nos sitúan en una buena situación de partida en lo que al capital humano se refiere –no en vano, en 2019, estábamos sólo un 4% por debajo de la eurozona en stock de capital humano–. Algo opuesto plasma el gráfico 7, donde se muestra la enorme distancia que en inversiones de I+D existe entre España, Francia, Alemania y la media de la Unión Europea. Entre 2008 y 2019 –y a pesar de la crisis–, estos países continuaron aumentando el peso de los gastos de I+D en su PIB situándolo por encima del 2%, mientras que España lo redujo al pasar del 1,32% en 2008 al 1,14% en 2019. Llama asimismo la atención que los porcentajes de inversión de Portugal y Grecia fueran en 2019 superiores a los de España. Otro dato relevante en relación con este problema lo ha proporcionado un reciente informe de la Fundación para la Innovación. En la Unión Europea, el sector privado aporta un 63% de los gastos de I+D y el sector público, el 37%. En España, esos porcentajes son del 52% y 48% respectivamente. Ese informe contiene, pese a todo, un dato esperanzador: casi la mitad del gasto empresarial español en I+D lo llevan a cabo pymes, lo que evidencia que el tamaño de la empresa no es siempre un obstáculo para la innovación.

Es preciso, por lo tanto, un pacto de Estado para la innovación. Sólo unas inversiones privadas y públicas en I+D+i que superen progresivamente el 2% del PIB y que blinden este porcentaje lograrán aumentar la PTF y superar en el medio y largo plazo un modelo económico poco innovador que nos ha hecho crecer en términos absolutos, pero no en términos relativos, esto es, con respecto a los países más avanzados y con respecto a un mundo globalizado en el que han irrumpido con fuerza China y las economías emergentes.

Segunda medida.- Como dijimos, otro hecho que empañó la recuperación económica es que en 2019 la tasa de paro era elevada; la de temporalidad, elevadísima; y la proporción de parados de larga duración, superior a la que existía antes de la crisis iniciada en 2008.

Para contribuir a la creación de empleo reduciendo asimismo el paro de larga duración, los poderes públicos deben impulsar políticas que mejoren las actuales: más gasto en formación y reciclaje profesional, mediación laboral más eficiente y mayor grado de colaboración con las empresas. Nuestro mercado laboral también necesita reformas institucionales que mejoren la calidad de empleo, ya que la elevada tasa de temporalidad tiene efectos negativos: presiona a la baja los salarios, desincentiva la formación de los empleados, lastra la productividad, ahonda el déficit del sistema de pensiones y erosiona la recaudación fiscal. Todos los expertos coinciden, además, en que es preciso combatir con más ahínco el uso fraudulento de contratos temporales. Tras una larga negociación, Gobierno, patronal y sindicatos alcanzaron a finales de 2021 un acuerdo de reforma laboral refrendado luego en el Congreso de los Diputados que intenta resolver estos problemas y al que nos referimos más adelante.

Tercera medida.- La recuperación económica se ha visto también empañada por un crecimiento de la desigualdad que debe corregirse y, para ello, son precisas dos cosas. La primera es un aumento del gasto que necesitan el Estado y las comunidades autónomas para redistribuir mejor la renta mediante transferencias monetarias (prestaciones al desempleo, jubilaciones, atención a la dependencia) y transferencias en especie (educación y sanidad). Como se observa en el gráfico 8, nuestra presión fiscal se situó en 2019 en el 35,4% del PIB, algo más de 6 puntos por debajo de la media de la Unión Europea. Existe, por lo tanto, margen para incrementar el gasto, una decisión que exigiría aumentar los ingresos del Estado si se desea mantener contenido el déficit público.

¿Qué medidas permiten incrementarlos? Los expertos están de acuerdo en combatir un fraude fiscal que asciende cada año al 4% del PIB (40.000 millones de euros) y que se centra en las rentas del capital y no en las del trabajo. Sin embargo, existe división de opiniones sobre si el aumento de los ingresos fiscales debe provenir sólo del crecimiento del PIB o también del aumento de la presión fiscal. A nuestro juicio, los datos del gráfico 8 evidencian que es posible elevar la presión fiscal combinando un aumento de determinados impuestos con un recorte de las exenciones, bonificaciones o deducciones que merman los ingresos fiscales haciendo que los denominados tipos implícitos sean menores que los oficiales. También pensamos que ese aumento debe recaer en los impuestos directos y no en IVA, ya que el peso de éste en nuestro PIB es del 6,5% y el promedio de la Unión Europea del 7%, mientras que esa diferencia es mayor en el caso de los impuestos sobre ingresos y riqueza: 10% sobre el PIB en España y 13% en la Unión Europea. Todo ello debe acompañarse de una reforma del sistema de financiación de las comunidades autónomas porque son éstas las que corren con gran parte de los gastos del Estado del bienestar. Numerosos expertos coinciden en que el actual sistema es poco equitativo y debe modificarse corrigiendo el concepto de población ajustada para evitar casos como el de la Comunidad Valenciana, la única autonomía con una renta per cápita inferior a la media que recibe menos recursos de los que genera su capacidad tributaria. El capítulo 11 de este dosier versa precisamente sobre la propuesta que el Gobierno hizo en diciembre de 2021 sobre un nuevo sistema de financiación de las comunidades autónomas.

Numerosos expertos coinciden en que el actual sistema es poco equitativo y debe modificarse corrigiendo el concepto de población ajustada para evitar casos como el de la Comunidad Valenciana

Mayor gasto social y reforma del sistema de financiación de las comunidades autónomas serán, sin embargo, insuficientes para combatir la desigualdad si no disminuyen el desempleo y el trabajo a tiempo parcial, ya que, como dijimos, en España, la desigualdad está mucho más determinada por el mercado de trabajo (desempleo y precariedad) que por los cambios en la distribución de los ingresos salariales.

El vigoroso crecimiento del PIB español en 2015, 2016 y 2017 (más del 3% anual) se redujo al 2,5% en 2018 y al 2% en 2019 por el menor dinamismo de las exportaciones de bienes y servicios derivado de la desaceleración de las economías europea y mundial, y de la aparición de nuevos competidores en el caso del turismo. Las previsiones para 2020 del Banco Central Europeo, del FMI, de la OCDE y del Banco de España situaban el crecimiento del PIB español en torno al 1,5% dadas las tensiones comerciales entre China y los Estados Unidos, los efectos del Brexit o la desaceleración de la economía alemana. Nadie podía prever lo que sucedió en 2020.

2. Una crisis exógena: La Gran Reclusión

La Gran Recesión iniciada en 2008 se originó en los Estados Unidos por varias causas: bajos tipos de interés; desregulación del sistema financiero y oferta de crédito de alto riesgo; estancamiento de los salarios que hizo que las familias aumentaran su consumo endeudándose en exceso y, finalmente, estallido de una burbuja inmobiliaria. La consecuente crisis financiera provocó un colapso del crédito que desembocó en caída de la producción, desempleo y deflación. Luego, la crisis norteamericana se extendió por el mundo al cerrarse el crédito interbancario en los mercados mayoristas. Como la Gran Depresión de la década de 1930, la Gran Recesión tuvo, por lo tanto, causas endógenas al capitalismo. Sin embargo, la crisis económica de 2020 ha tenido una causa exógena.

En diciembre de 2019, las autoridades sanitarias chinas comunicaron a la Organización Mundial de la Salud (OMS) la aparición en la ciudad de Wuhan de un nuevo tipo de neumonía de origen desconocido surgida en un mercado de animales vivos. Poco después se supo que la enfermedad provenía de un coronavirus y que se contagiaba entre personas. La OMS la denominó covid-19 (acrónimo de Coronavirus disease 2019) y constató que era muy contagioso, emitiendo en enero de 2020 un comunicado de emergencia sanitaria al haberse extendido la enfermedad por algunos países asiáticos. El 11 de marzo, la OMS declaró la pandemia de covid-19 después de que hubiera más de 100.000 contagiados en más de 100 países. Para evitar el contagio masivo y el colapso de sus sistemas sanitarios, la mayoría de los gobiernos del mundo implantaron restricciones más o menos severas a la movilidad (cuarentenas totales o parciales y toques de queda) así como restricciones a actividades económicas no esenciales. Estas medidas provocaron un shock de demanda y otro de oferta acompañados de graves incertidumbres, lo que desembocó en una brusca crisis económica que ha sido bautizada como la Gran Reclusión. En el cuadro 1 puede observarse que la caída del PIB afectó a todas las economías del mundo.

Debemos subrayar que las restricciones a la movilidad eran necesarias. Los gobiernos las tomaron para salvar vidas aplanando la curva de contagios y evitando el colapso del sistema sanitario. Ello repercutió de modo negativo en el PIB, que, sin embargo, amortiguó su caída gracias a medidas de política económica a las que luego nos referimos. Se consiguió de este modo mitigar el alza de la mortalidad y la caída del PIB.

3. 2020: El impacto de la pandemia en la economía española

España sufrió en 2020 la mayor crisis demográfica desde la posguerra. Según los datos sobre movimiento natural de la población del INE, este año fallecieron 492.930 personas, 74.227 más que en 2019. O sea, un exceso de mortalidad del 17,7%. Ese número es prácticamente el mismo que el de mortalidad por covid-19 publicado recientemente por el INE y basado ya en los certificados de defunción: 74.839, cifra que rozaría los 80.000 si añadimos a las personas que fallecieron por otras enfermedades agravadas por el virus. A este aumento de la mortalidad se sumó un descenso de la natalidad también provocado por la pandemia, ya que el desempleo y las incertidumbres económicas y de salud retrasaron la decisión de formar familias y la fecundidad de las existentes. Prueba de ello es que en 2020 nacieron 339.206 niños, un 5,94% menos que en 2019. El resultado del aumento de la mortalidad y el descenso de la natalidad ha sido la peor tasa de crecimiento vegetativo de la serie del INE que arranca de 1941, lo que ha agravado problemas estructurales como la elevada edad media de maternidad (32,3 años en 2020) y la bajísima fecundidad (1,18 también en 2020).

La mortalidad afectó fundamentalmente a las cohortes mayores de 75 años y no impactó por igual en todo el territorio español. Si nos atenemos al exceso de mortalidad (gráfico 9), Madrid fue la comunidad más afectada (41% de exceso de defunciones en 2020 con respecto a 2019). Tras ella, Castilla-La Mancha (35%), Castilla y León (28%), Cataluña (27%) y Aragón (24%). Las comunidades menos afectadas por la pandemia fueron Galicia (6%), Canarias (6,5%), Baleares (8%), Murcia (8,5%) y Cantabria (9%). La Comunidad Valenciana tuvo un 13% de exceso de mortalidad. Estos datos varían algo si utilizamos la tasa bruta de mortalidad (número de fallecidos por 100.000 habitantes). Como se observa en el gráfico 10, las tres regiones más afectadas fueron las dos Castillas y Madrid, y las menos Galicia, Murcia, Baleares y Canarias.

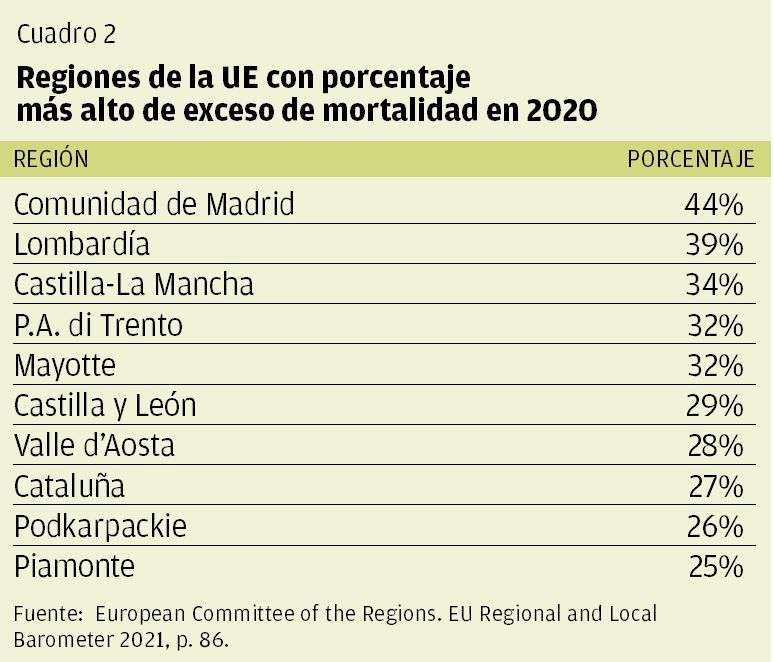

También disponemos de datos sobre el impacto de la pandemia en las regiones de la Unión Europea elaborados por Eurostat mediante el método de estimar el exceso de mortalidad entre la media de 2016-2019 y 2020. En el cuadro 2 se observa que la Comunidad de Madrid fue la región con mayor exceso de mortalidad seguida de Lombardía, así como que, entre las diez regiones con mayor exceso, hubo cuatro españolas (Madrid, Castilla-La Mancha, Castilla y León, y Cataluña).

Pese a que existen diferentes estimaciones sobre qué países han sufrido una mayor mortalidad en 2020, todas coinciden en que España ha sido uno de los más castigados. Tomando, por ejemplo, los datos de la John Hopkins University, ocupa el número diez en número de fallecidos por 100.000 habitantes en 2020 detrás de los Estados Unidos, India, Brasil, México, Reino Unido, Italia, Perú, Argentina y Colombia. Las causas de esta elevada mortalidad están siendo todavía analizadas, pero lo estudios hasta ahora publicados destacan esta multiplicidad de factores: falta de suficientes inversiones previas a la pandemia en el sistema sanitario; cierto retraso en declarar la emergencia; ausencia de test masivos que permitieran aislar rápidamente a los infectados cortando las cadenas de transmisión; concentración de la mortalidad en grandes ciudades como Madrid y Barcelona; alto nivel de cohabitación intergeneracional; elevado grado de envejecimiento de la población y graves deficiencias en las residencias de mayores que, sumadas a la carencia de equipamientos, desembocaron en algo tan dramático como las restricciones al traslado de ancianos a los hospitales durante la primera ola de la epidemia.

El Gobierno español declaró el estado de alarma el 14 de marzo de 2020, estableciendo el confinamiento de la población salvo para necesidades básicas (compra de alimentos y fármacos, hospitalización) y el cierre de la actividad económica no esencial, ya que en ella es muy elevada la interacción social (hostelería, ocio, comercio minorista). Como la curva de contagios había descendido considerablemente en mayo, comenzó entonces una fase denominada como «desescalada hacia la nueva normalidad» durante la que se relajaron las medidas de confinamiento y cierre de las citadas actividades económicas. El 21 de junio los contagios habían disminuido más y se pasó a la «nueva normalidad», consistente en el uso obligatorio de mascarillas, medidas de higiene preventivas y restricción de aforos. Desde mediados del mes de agosto, la curva de contagios volvió a crecer con fuerza y en octubre se declaró un nuevo estado de alarma prorrogado en noviembre, aunque mucho menos restrictivo que el primero, ya que consistió en toque de queda nocturno, limitación a la movilidad entre comunidades autónomas y/o municipios y restricción de aforos.

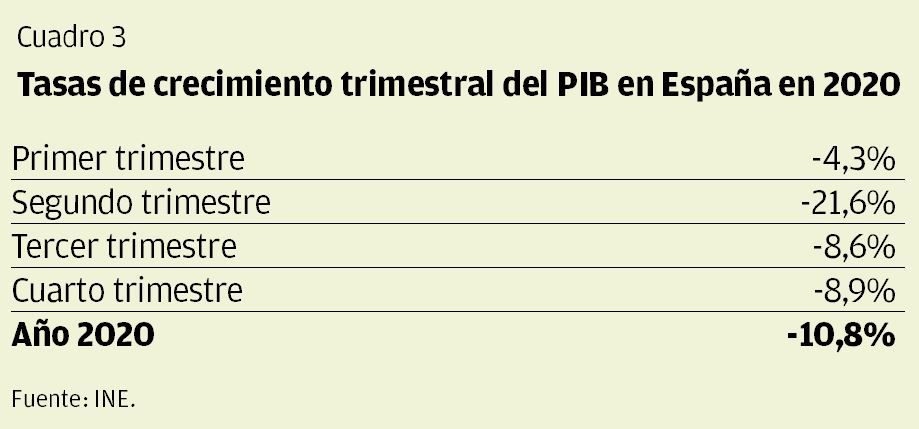

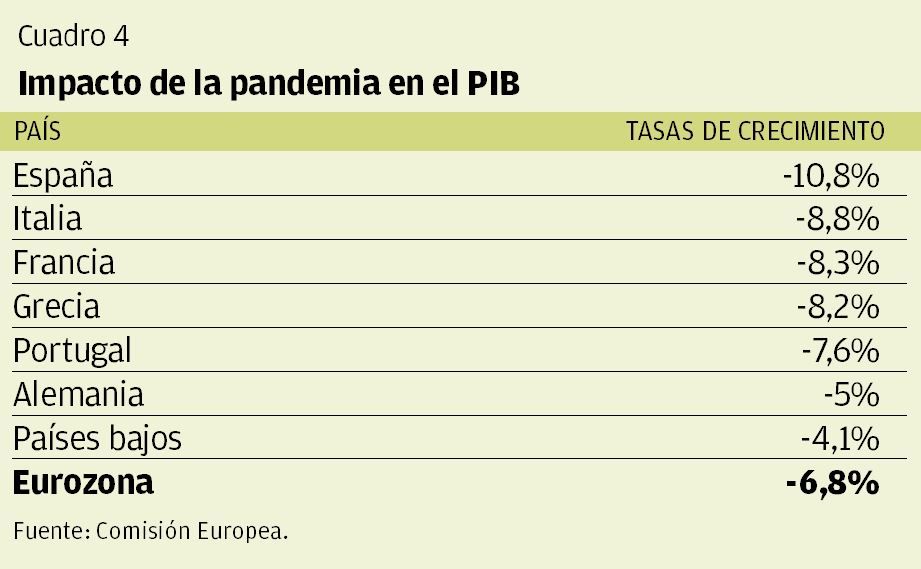

Como se observa en el cuadro 3, la conducta trimestral del PIB español acopla con las sucesivas medidas de emergencia: un desplome del 21,6% en el segundo trimestre y caídas del 8,6 y 8,9% en el tercero y cuarto, siendo el balance anual de -10,8%, cifra solo superada en dos años críticos de nuestra historia económica contemporánea, la crisis financiera de 1868 (-13,3%) y el inicio de la guerra civil en 1936 (-26,8%) –gráfico 11–. Tal y como muestra el cuadro 4, España fue el país de la eurozona donde más cayó el PIB, seguido de Italia (-8,8%), Francia (-8,3%) y Grecia (-8,2%).

La magnitud del descenso del PIB durante la pandemia guarda relación con dos hechos: la severidad de las medidas sanitarias y la estructura económica de cada país. En el caso español, la fuerte caída del PIB se debió por lo tanto a la interacción de estos tres factores:

- Severidad de las restricciones

- Peso en el PIB de ramas del sector servicios más perjudicadas por las medidas sanitarias (comercio, transporte, hostelería y ocio)

- Importante número de pymes en estas ramas, empresas especialmente vulnerables a los riesgos de falta de liquidez e insolvencia ante una brusca caída de sus ingresos.

¿Podemos averiguar cuál de estos factores tuvo un mayor impacto en la pérdida de renta? A la espera de que se publiquen otros estudios econométricos que puedan matizarlo o corregirlo, un trabajo de Gómez y Del Río publicado por el Banco de España arroja luz sobre el asunto (3). En el caso de España, Italia y Francia, el impacto de las medidas sanitarias fue superior que en otros países de la UE, pero la mayor parte de la caída de su PIB se debió a que el peso del sector servicios de mercado (comercio, transporte, alojamiento, restauración, ocio, información y comunicaciones, actividades financieras e inmobiliarias) supone entre el 56,5% y el 57% del PIB de estos tres países frente al 50% de Alemania o al 54% de la medida de la zona euro. Ahora bien, la economía española descendió dos puntos más que la francesa e italiana, y ello es imputable a que las ramas del citado sector servicios de mercado más afectadas por las medidas sanitarias suponían en 2019 un 22,8% de nuestro PIB frente al 15,8% de Francia y al 18,7% de Italia. Nos referimos a comercio, transporte, hostelería y ocio, ramas muy afectadas por las restricciones a la movilidad y por el hundimiento del turismo donde, además, predominan las pymes y en las que resulta más difícil una generalización del teletrabajo.

Un breve análisis de la conducta de las principales macromagnitudes de nuestra economía en 2020 ilustra la gravedad de la crisis y la responsabilidad de cada componente del PIB en la misma. En el cuadro 5 se observa lo que sigue:

A) La demanda nacional restó 8,8 puntos al PIB de 2020 como consecuencia del desplome de todos sus componentes salvo el consumo público, que aumentó. El consumo privado de las familias descendió un 12,1% con un comportamiento dispar en sus partidas, ya que ocio, hostelería y equipamiento personal cayeron mucho y, como contrapartida, la alimentación subió ligeramente y el gasto en bienes duraderos como ordenadores y mobiliario de oficina lo hizo con más fuerza como consecuencia del aumento del teletrabajo. Por su parte, la formación de capital fijo descendió un 11,4% y ello se debió más al desplome de las inversiones en vivienda que a la inversión empresarial, que descendió, pero menos que en crisis anteriores por dos razones: muchas empresas optaron por avanzar en la digitalización y las condiciones de financiación no empeoraron sustancialmente gracias a la política monetaria del Banco Central Europeo y a las garantías gestionadas por el Instituto de Crédito Oficial (ICO) a las que nos referimos más adelante.

B) La demanda exterior restó dos puntos a la caída del PIB como consecuencia de que las exportaciones cayeron más que las importaciones (-20,2% frente a -15,8%). El descenso de las exportaciones de bienes y servicios se debió a la fuerte contracción del comercio mundial acompañado de la ruptura de las cadenas de valor, así como a un hundimiento de los ingresos por turismo (un 75,5% menos en 2020 que en 2019). En cuanto a las importaciones, todas las partidas descendieron considerablemente salvo las compras de productos sanitarios para combatir la pandemia.

La crisis ha conllevado una pérdida de bienestar que plasman cuatro indicadores: PIB por persona, Índice de Desarrollo Humano (IDH), renta disponible de los hogares y salarios. La renta por persona de 2020 descendió un 10,6% con respecto a la de 2019. El IDH se estima mediante una media geométrica de tres componentes del nivel de vida (renta por persona, esperanza de vida y educación) y su valor máximo es 1. En 2019 se situó en 0,904 y en 2020 descendió a 0,869 según nuestra estimación, ya que, aunque el valor del componente educación no cambió, la renta cayó mucho y la esperanza de vida 1,24 años. La renta disponible de los hogares se calcula sumando a la renta deducidos los impuestos las transferencias monetarias del Estado (pensiones, prestaciones por desempleo y otras como ingreso mínimo vital). En 2020 descendió un 3,3% con respecto a 2019. En cuanto a los salarios, el gráfico 12 muestra que el salario real medio se estancó, rompiendo así la tendencia al aumento iniciada durante la fase de recuperación económica 2015-2019 –es lógico que el salario no descendiera en 2020 porque la caída de la demanda de factor trabajo no fue especialmente grave debido a los ERTE y por la existencia de un elevado número de convenios colectivos plurianuales-.

Las medidas de política económica a la que luego nos referimos han amortiguado la crisis y la pérdida de bienestar. Sirvan estos dos ejemplos. Es razonable suponer que esas medidas han hecho que el PIB cayera 3,6 puntos menos, es decir, que, sin ellas, hubiera descendido un 14,5% y no un 10,8% (4). Por otro lado, durante la Gran Recesión, la renta disponible de los hogares llegó a caer entre un 4,2% y un 5,5%, mientras que en 2020 lo ha hecho un 3,3% porque las transferencias monetarias a las familias crecieron en 30.000 millones de euros, un aumento nunca registrado que ha significado que el Estado proporcionara a las familias uno de cada tres euros de esa renta.

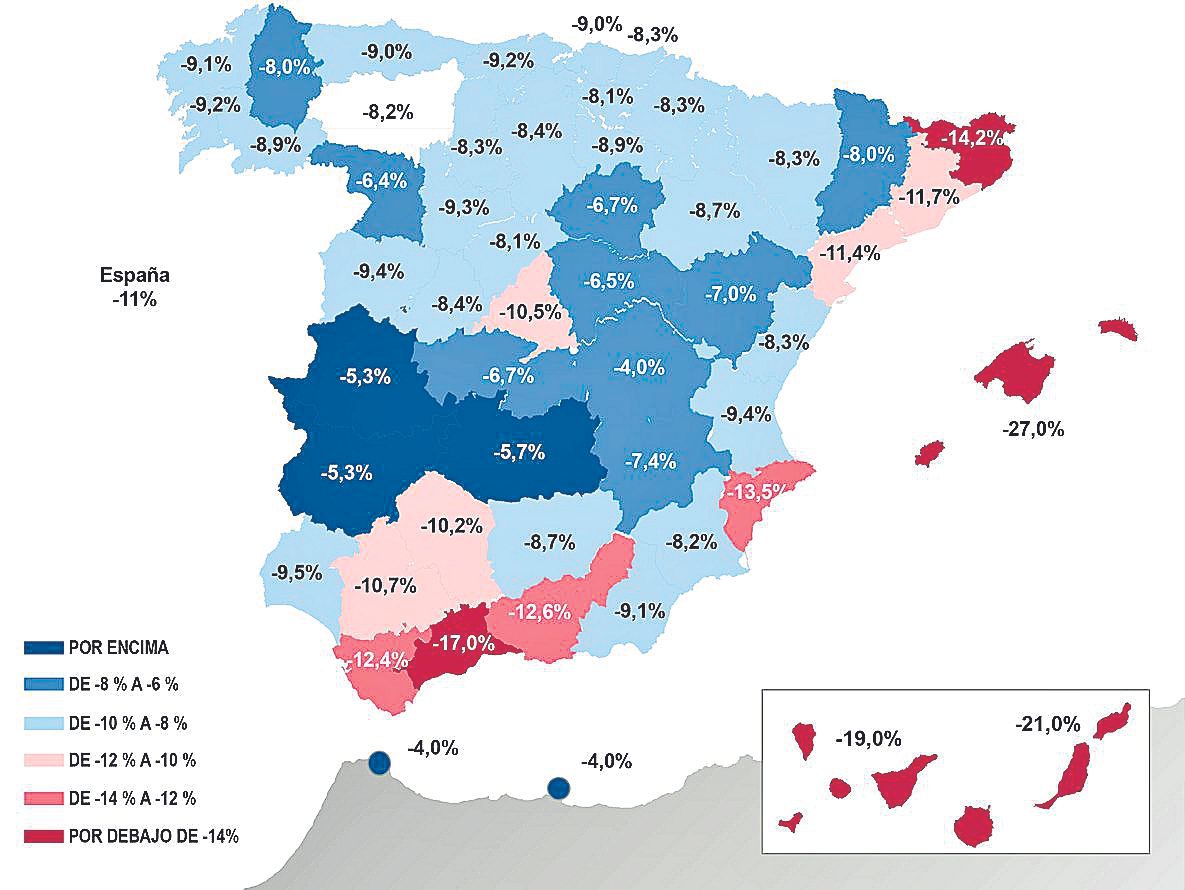

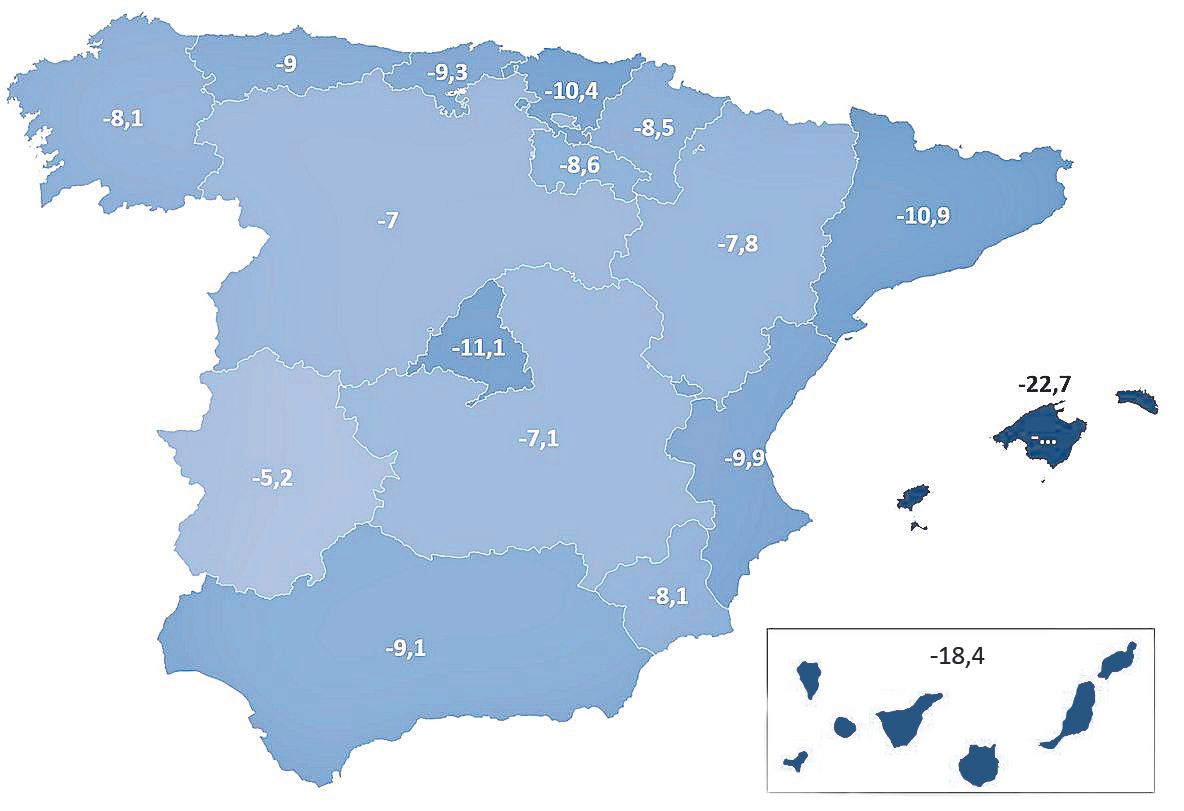

Los efectos económicos de la pandemia no han sido iguales en todo el territorio español. El mapa 1 muestra la estimación de la caída del PIB por provincias realizada por Alejandro Fernández de Cerezo en el Boletín Económico del Banco de España y el mapa 2, la que el INE ha realizado para las comunidades autónomas. En el mapa 1 se observa que las provincias más afectadas por la crisis han sido las insulares y algunas del Mediterráneo, algo lógico dada la importancia que en ellas tiene el turismo, sobre todo el extranjero. El mapa 2 señala a Baleares y Canarias como las comunidades con mayor caída del PIB (22,7% y 18,4%, respectivamente), seguidas de Madrid (-11,1%) y Cataluña (-10,9%). En el caso de las dos primeras, se trata del peso del turismo en su estructura productiva. El descenso del PIB en Madrid debe atribuirse a dos factores: el elevado peso que en su estructura tienen los sectores más afectados por la crisis (comercio, transporte, hostelería y ocio) y la escasa importancia relativa que en ella poseen los menos afectados (servicios de las administraciones públicas, sector primario e industria alimentaria), hecho éste que ha impedido que actuaran de amortiguadores de la crisis. Lo mismo sucede en Cataluña porque en su estructura poseen gran peso comercio, transporte, hostelería y ocio; otro sector muy castigado (la producción de automóviles) y también es menor el peso relativo de los servicios de las administraciones públicas (5).

La crisis ha repercutido sobre los tres problemas estructurales que la economía española tenía en 2019 (productividad, empleo y desigualdad) y ha supuesto un importante desequilibro en el déficit público y en la deuda del Estado. Desde la entrada en el euro, la productividad del factor trabajo (PIB dividido por número de empleados) se ha caracterizado en España por algo paradójico. Como se observa en el gráfico 13, la productividad crece lentamente cuando aumenta el PIB por persona –así sucedió durante la fase expansiva 1995-2007– y, por el contrario, lo hace a un ritmo mucho mayor cuando cae el PIB por persona –así ocurrió durante la fase depresiva 2008-2013–. Ello sucede porque en nuestra economía predominan sectores intensivos en factor trabajo con elevado peso del empleo temporal cuya productividad aumenta lentamente en las etapas de bonanza y crece más en épocas de crisis al caer su producción en menor medida que la destrucción de empleo ligada a la desaparición de un gran número de empresas y puestos de trabajo marginales. Esto no ha ocurrido, sin embargo, en 2020 por la aplicación de medidas para mantener el empleo (ERTE). De hecho, en 2020, la productividad aparente del trabajo no ha aumentado como sucedió entre 2008 y 2013, sino que ha disminuido (gráfico 13). También la PTF ha descendido entre el 6,6 y el 7% según estimaciones del BBVA y de IDESCAT porque el confinamiento hizo que la tasa de crecimiento del PIB bajara mucho, mientras que las políticas económicas aplicadas frente a la pandemia han hecho que los niveles de stock de capital y de empleo no hayan caído tanto como el PIB.

La pandemia ha repercutido negativamente sobre el empleo, el segundo problema estructural de la economía española. En el gráfico 14 se observa que en 2020 se truncó la tendencia de descenso de la tasa de paro iniciado en 2013. Sin embargo, la tasa fue de 16,1%, sólo 2,2 puntos por encima de la de 2019 (13,9%), un aumento considerablemente menor que el que se dio durante la Gran Recesión, cuando se llegó a alcanzar el 26,1%. Ello se explica por dos causas. La principal, ya señalada, es el elevado número de trabajadores que se acogió a los ERTE y que continuaron contabilizándose como ocupados (3,6 millones en marzo y 755.000 a fines de 2020). La causa secundaria es que el paro también se vio amortiguado por el aumento del segmento de la población desocupada que deseaba trabajar, pero que no pudo buscar empleo durante el confinamiento. Para calibrar el papel que los ERTE han jugado en la contención del paro, puede estimarse a qué nivel hubiera llegado una tasa de desempleo digamos que ampliada, o sea, una tasa que contabilizara a los trabajadores que se acogieron al ERTE y a los activos potenciales. El resultado hubiera sido no del 16,1%, sino ligeramente superior al 24%.

Durante el segundo trimestre de 2020, el período más duro del confinamiento, el paro se cebó con los trabajadores con contratos a tiempo parcial, muy extendidos en los sectores más afectados (comercio, transporte, hostelería y ocio). Ello no obstante, la relajación de las medidas de confinamiento hizo que se recuperara este tipo de empleo que a fines de año alcanzó una cifra inferior a la de 2019 (24,7% frente a 26,1%). En todo caso, una tasa de temporalidad del 24,7% continúa situándose once puntos por encima de la media de la UE (13,6% en 2020). También en 2020 la precariedad afectó especialmente a los jóvenes de entre 15 y 29 años, ya que un 52% de ellos tuvieron un empleo temporal, el porcentaje más alto de la Unión Europea. Finalmente, el paro de larga duración en 2020 fue superior al registrado en 2019 (47% del total del desempleo frente a 44,3%), pero se incrementó mucho menos que durante la anterior crisis al no haberse disparado la tasa de desempleo –entre 2012 y 2104, el paro de larga duración se situó entre el 52% y el 61%–.

La pandemia ha repercutido negativamente sobre el empleo, el segundo problema estructural de la economía española

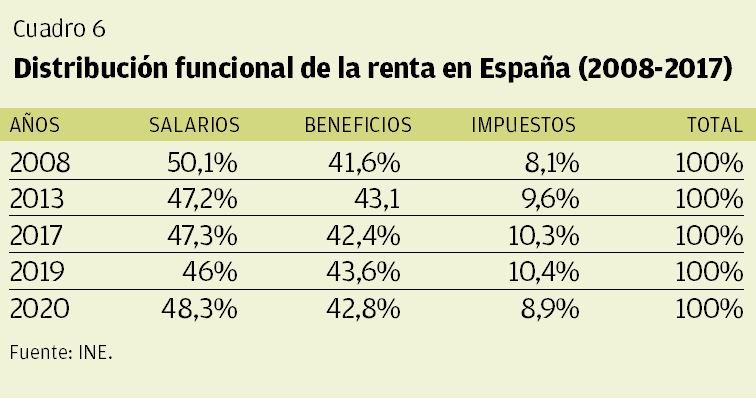

Veamos ahora cómo ha repercutido la pandemia sobre la desigualdad, el tercer problema estructural de nuestra economía. Durante el ciclo expansivo 1995-2008, la participación de los salarios en el PIB aumentó con respecto a los beneficios empresariales, tendencia que se truncó durante el período de crisis 2009-2013 sin que la recuperación de la etapa 2014-2019 la modificara (véase el cuadro 6). Pues bien, en ese mismo cuadro se observa que la distribución funcional de la renta fue en 2020 más favorable a las remuneraciones del factor trabajo, que aumentaron 2,3 puntos con respecto a 2019, mientras que las del factor capital descendieron un 0,80%. Este hecho se explica por el efecto de los ERTE, que amortiguó la caída de los salarios en el PIB en mayor medida que descendió la de los beneficios a pesar de las medidas que el Gobierno adoptó para sostener a las empresas más vulnerables.

Antes de ofrecer datos sobre la distribución personal de la renta en 2020, debemos recordar que, en España, la desigualdad está mucho más determinada por el mercado de trabajo (desempleo y precariedad) que por los cambios en la distribución de los ingresos salariales. Dicho esto, ofrecemos los resultados de un estudio realizado por CaixaBank Research y profesores de la Pompeu Fabra en el que se demuestra que las transferencias del Estado han impedido que la desigualdad se disparara a cotas alarmantes durante la pandemia. El trabajo ha utilizado técnicas de big data para analizar tres millones de nóminas anonimizadas de CaixaBank dividiendo a la población en tres grupos: 1) el del 10% con mayores ingresos; 2) el del 40% con ingresos medios; y 3) el del 50% con ingresos más bajos. Antes de la pandemia, el grupo 1 percibía el 30% de los ingresos salariales; el grupo 2 el 49% y el grupo 3 el 21%. En caso de que el Estado no hubiera realizado transferencias, la situación tras la pandemia hubiera sido ésta: el grupo 3 habría pasado a percibir el 11% (10 puntos menos); el grupo 2 el 54% (5 puntos más) y el grupo 1 el 35% (5 puntos más). O sea, un aumento muy considerable de la desigualdad. Éstos son, por el contrario, los resultados con transferencias del Estado: el grupo 3 ha pasado del 21% al 24%; el grupo 2 del 49% al 48% y el grupo 3 del 35% al 28% (6). En el mismo sentido abunda el gráfico 15 ofrecido por Caixa BankResearch donde, utilizando esa misma base de datos, se observa la diferencia -sobre todo durante el confinamiento- entre la evolución de los índices de Gini de marzo a diciembre de 2020 con respecto a febrero de ese año sin transferencias del Estado y con ellas. Los índices de Gini del período 2007-2020 evidencian lo mismo (gráfico 16): en 2020 se dio una situación de menor desigualdad que antes de la Gran Recesión y ello solo puede explicarse por las cuantiosas transferencias del Estado, especialmente por el papel que los ERTE han jugado en amortiguar el desempleo.

Pese a este efecto positivo sobre la equidad, lo cierto es que las medidas del Gobierno no han logrado disminuir la pobreza. Merece la pena utilizar en este sentido datos desglosados de la tasa de riesgo de pobreza o exclusión social también denominada tasa AROPE (acrónimo de At Risk of Poverty and Exclusion). Se trata de un indicador que la Unión Europea propuso en 2010 para medir la pobreza relativa añadiendo a la tasa de riesgo de pobreza estimada mediante el ingreso estos dos componentes: 1) la «privación material severa» (vivir en una familia que no puede permitirse el consumo de determinados bienes y servicios necesarios para un nivel de vida digno) y 2) la «intensidad en el trabajo» (vivir en una familia cuyos miembros en edad de trabajar lo hicieron por debajo del 20% de sus posibilidades). La tasa AROPE de 2020 ha sido de 26,4% de la población frente al 25,3% de 2019, o sea, sólo un 1,1 puntos por encima. El porcentaje es engañoso porque su primer componente se ha construido con el ingreso medio por persona de 2019 al no disponer del de 2020. Sin embargo, el componente «privación material severa» sí que corresponde a la Encuesta de Condiciones de Vida de 2020 y, como se observa en el gráfico 17, ha aumentado del 4,7% en 2019 al 7% en 2020, situándose de este modo en 3,3 millones de personas, la misma cifra que se alcanzó en el peor año de la Gran Recesión. Como ha señalado la Red Europea de Lucha contra la Pobreza, promotora de la tasa AROPE, el ingreso mínimo vital aprobado antes de la pandemia y que entró en vigor en mayo de 2020 pretendía llegar a 850.000 hogares (2,3 millones de personas), mientras que en diciembre de ese año se había concedido a 160.000 hogares (432.000 personas). Según la Red Europea y otros expertos, ese porcentaje tan bajo se ha debido a estos problemas: elevado número de hogares que no ha solicitado el ingreso por ignorancia o dificultades en su tramitación; problemas derivados de la obligación de acreditar empadronamiento dada la existencia del denominado «sinhogarismo»; exigencia de presentar la renta del año del que se solicita y no del anterior; disfunciones entre la Seguridad Social y Hacienda; falta de personal para su gestión y también el no haber utilizado a las ONG como intermediarias para localizar a los beneficiarios. El Gobierno ha tenido en cuenta estos problemas y la Ley del Ingreso Mínimo aprobada en 11 de diciembre de 2021 contempla nuevas medidas: podrán solicitarlo las personas no empadronadas pero registradas en albergues; se presentará la declaración de la renta del año en curso; aumentarán los umbrales de renta y patrimonio; habrá un complemento de ayuda para la infancia y las ONG han sido reconocidas como mediadoras.

Las medidas adoptadas para amortiguar el impacto de la pandemia han conllevado un gran aumento del déficit público y de la deuda del Estado. En 2020, las administraciones públicas gastaron 113.172 millones de euros más de lo que ingresaron, lo que supuso un déficit del 10,09% del PIB frente al 2,8% de 2019. Este enorme crecimiento ha tenido dos causas. La crisis económica desplomó los ingresos (mucho más los de los impuestos indirectos que los de los directos) y los gastos experimentaron el mayor aumento desde la Transición (50.000 millones de euros). De ellos, el 85% correspondió por este orden a ERTE, subvenciones a cotizaciones de empresas y autónomos y gastos sociosanitarios de las comunidades autónomas. En cuanto a la deuda del Estado en relación al PIB, se disparó al pasar del 95,5% en 2019 al 120% en 2020 porque se emitió mucha para financiar el déficit y el PIB descendió considerablemente.

4. Políticas económicas contra la Gran Reclusión

Las crisis económicas han ido acompañadas de polémicas sobre qué medidas debían adoptarse para recuperar la producción y el empleo. En el caso de la Gran Depresión de la década de 1930, los economistas neoclásicos argumentaron que no era precisa la intervención del Estado para superarla, ya que el propio mercado reajustaría por sí solo el ciclo al descender los tipos de interés y los salarios, lo que haría que se recuperaran en poco tiempo la demanda de inversión y el empleo. Por el contrario, Keynes argumentó que la demanda de inversión no sólo dependía de los tipos de interés, sino de unas expectativas que podían tardar tiempo en modificarse, añadiendo que la existencia de sindicatos podía suponer que los salarios no fueran flexibles a la baja, de manera que, para evitar largos períodos de caída de la producción y desempleo, era preciso que el Estado impulsara la demanda agregada mediante políticas monetarias y fiscales expansivas. El New Deal (1933) adoptó esta política económica que hizo que el PIB de los Estados Unidos de 1937 superara en un 5% al de 1929 y que el desempleo disminuyera de modo considerable.

La Comisión Europea y el Banco Central Europeo dieron cobertura inmediata a las medidas de choque adoptadas por el Ejecutivo español y por los demás gobiernos de la UE

Las políticas keynesianas no resultaron, sin embargo, eficaces durante la denominada Crisis del Petróleo (1973-1982), ya que el PIB descendió por una crisis de oferta (inflación de costes de las empresas) debida al alza de los precios del combustible y al aumento de los salarios nominales que los sindicatos lograron para evitar el deterioro de los salarios reales, provocando todo ello un fenómeno nunca conocido en la historia del capitalismo: una caída del PIB acompañada de una espiral inflacionista –entonces se acuñó el término estanflación, compuesto a partir de estancamiento e inflación–. Bajo estas condiciones, las medidas keynesianas de relanzar la demanda agregada mediante políticas monetarias y fiscales expansivas que se tomaron hasta finales de la década de 1970 causaron más inflación de costes y, por consiguiente, menos oferta agregada y más desempleo. De ahí el giro hacia lo que a principios de la década de 1980 algunos economistas denominaron Economía de la Oferta y otros Neoliberalismo. La recuperación de la economía debía pasar por medidas contra la inflación que redujeran los costes de las empresas aumentando sus beneficios y la inversión: política monetaria restrictiva, disminución del gasto y del déficit del Estado, menor presión fiscal y flexibilidad en el mercado de trabajo.

También la política económica adoptada contra la Gran Recesión en la Unión Europea fue objeto de polémica porque, para algunos economistas, se trataba de una crisis menos grave que la de la década de 1930 pero de la misma naturaleza (descenso de la demanda agregada, caída del PIB, desempleo y deflación), lo que requería soluciones keynesianas. Siendo la UE una zona monetaria única pero no óptima al no existir política fiscal federal, estos economistas sostienen que el Banco Central Europeo se equivocó primero al subir los tipos cuando la recesión había comenzado; tardó hasta el último trimestre de 2011 en arbitrar una política monetaria expansiva y la Comisión Europea optó por una austeridad fiscal poco solidaria que tuvo consecuencias negativas para la producción y el empleo de países como España, retrasando su recuperación económica.

Hemos hecho hincapié en estas polémicas porque en 2020 no hubo división de opiniones. Todas las escuelas de pensamiento e instituciones económicas estuvieron de acuerdo en que, para mitigar la crisis provocada por la pandemia, no existía otro camino que la actuación del Estado y de los bancos centrales mediante políticas fiscales y monetarias expansivas.

El Gobierno español, la Comisión Europea y el Banco Central Europeo aplicaron rápidamente medidas de choque con el fin de amortiguar la crisis. Se trataba de sostener las rentas de los hogares y la actividad de las empresas hasta superar los problemas sanitarios. Para mantener los ingresos de las familias, el Gobierno adoptó tres medidas: 1) los ERTE, procedimiento por el que el que la Seguridad Social se hizo cargo de parte del pago y las cotizaciones sociales de los trabajadores desempleados como consecuencia de la crisis sufragando en gran medida ese gasto mediante el mecanismo SURE de la Unión Europea del que se habla más abajo; 2) las prestaciones extraordinarias por cese de actividad y exoneración del pago de cotizaciones a los trabajadores autónomos afectados por la crisis; y 3) las ayudas a los hogares más vulnerables (moratorias de créditos bancarios, protección al alquiler, garantía de suministros esenciales y ayudas directas como el ingreso mínimo vital). Para impedir que la falta de liquidez de empresas y autónomos viables se transformara en insolvencia destruyendo tejido productivo, el Gobierno tomó estas decisiones: 1) aligerar costes mediante ERTE, moratoria de obligaciones fiscales y pagos de alquiler de edificios de uso empresarial; 2) inyectar liquidez a través de préstamos bancarios avalados por el ICO hasta el 80% del nominal; 3) abrir una línea de crédito también avalada por el ICO para financiar inversiones; 4) crear un fondo para asegurar la solvencia de empresas estratégicas gestionado a través de la Sociedad Estatal de Participaciones Industriales (SEPI). A estas medidas para reforzar la solvencia tomadas en el año 2020 se sumaron en marzo de 2021 otras, ya que, como veremos, los efectos de la pandemia continuaron durante el primer trimestre de ese año. Se trató ahora de ayudas directas a empresas y autónomos. La parte más voluminosa y que debían gestionar las comunidades autónomas estaba destinada a pagar facturas, deudas de suministros, proveedores y nóminas y las otras dos a reestructurar la deuda bancaria avalada por el ICO y a ampliar la recapitalización de aquellas empresas que no reunieran las condiciones para acceder al fondo gestionado por el SEPI.

Al contrario de lo que sucedió al desencadenarse la Gran Recesión, la Comisión Europea y el Banco Central Europeo dieron cobertura inmediata a las medidas de choque adoptadas por el Gobierno español y por los demás gobiernos de la UE. Como es sabido, el Tratado de Funcionamiento de la UE no permite ayudas públicas a empresas salvo en situaciones excepcionales como las que contempla su artículo 107.3.b : «Podrán considerarse compatibles con el mercado interior (…) las ayudas (…) destinadas a poner remedio a una grave perturbación en la economía de un Estado miembro». La Comisión aplicó este artículo permitiendo todo tipo de ayudas a empresas vulnerables (préstamos garantizados, moratorias en el pago de impuestos y donaciones a fondo perdido) y aprobó el abandono temporal de la disciplina fiscal asumiendo el compromiso de ser flexible con los ajustes mientras fuera necesario. También creó el SURE (Temporary Support to Mitigate Unemployament Risk in a Emergency), un mecanismo para prestar dinero a los gobiernos de cara al aumento del gasto que conllevaba devengar los seguros de desempleo. Otras instituciones europeas actuaron en el mismo sentido. El Banco Europeo de Inversiones (BEI) abrió una línea de financiación avalada dirigida a medianas y pequeñas empresas y el MEDE (Mecanismo Europeo de Estabilidad) creó un fondo para que los gobiernos agilizaran la compra de material sanitario. La inyección económica ligada al SURE y a los programas del BEI y el MEDE ha sido de más de medio billón de euros.

Antes de la pandemia, el Banco Central Europeo venía desarrollando una política monetaria expansiva utilizando medidas convencionales (tipos de descuento, regulación del coeficiente de caja de los bancos y operaciones de mercado abierto) y también medidas no convencionales como la denominada «expansión cuantitativa», consistente en la compra de acciones y bonos privados o públicos (APP por sus siglas en inglés). La finalidad de esta política era aumentar la oferta monetaria para combatir la deflación. Pues bien, la institución respondió con celeridad y contundencia a la crisis intensificando dicha política, ya que era preciso que el crédito continuara fluyendo a los Estados, hogares y empresas. Desplegó para ello tres tipos de medidas. 1) Adquirir más activos mediante la APP y crear el denominado PEPP por sus siglas en inglés, un programa de compra temporal de emergencia por un montante de 1,8 billones que permitía ampliar la adquisición de deuda pública de los países más necesitados. 2) Conceder más crédito a empresas y consumidores aumentando las operaciones de refinanciación a plazo más largo con objetivo específico (TLTRO por sus siglas en inglés), lo que permite a los bancos disponer de más recursos en condiciones ventajosas siempre y cuando los presten a empresas y consumidores. 3) Establecer nuevas normas prudenciales que liberaran recursos del sistema financiero mediante la relajación de los requerimientos o colchones de capital y de las garantías exigidas a los prestatarios. El resultado de estas medidas ha sido positivo, ya que se ha facilitado que los Estados impulsaran políticas fiscales expansivas al disponer de más fondos y descender los tipos de interés de la deuda pública y también que empresas y familias hayan podido financiarse en condiciones muy favorables.

La Comisión y luego el Consejo Europeo aprobaron en julio de 2020 un Plan de Recuperación, Transformación y Resiliencia para Europa (Next Generation EU)

El Banco Central Europeo publicó a principios de 2021 un documento donde se decía que España era el país de la UE que menos recursos había dedicado a combatir la crisis. Más en concreto, se estimaba que había gastado un 1,3% de su PIB frente a una medida europea del 4%. El Gobierno español respondió que ese porcentaje estaba infravalorado habida cuenta de que el BCE no había contabilizado partidas como los ERTE, las exoneraciones de las contribuciones a la Seguridad Social o los 16.000 millones transferidos a las comunidades autónomas para gastos sanitarios y de educación, añadiendo que España era uno de los países de la UE que más había impulsado las líneas de crédito avaladas por el Estado (unos 115.000 millones de euros). Dejando fuera de la estimación estas líneas de crédito, el Gobierno aseguró que las demás partidas arriba citadas sumaban 62.000 millones, un 5,5% del PIB, cuatro veces más de la cifra ofrecida por el BCE. Detrás de la polémica existe un problema de criterios dispares en relación con la diferencia entre medidas fiscales discrecionales –las que toma un gobierno de modo intencionado para influir en gastos o ingresos– y estabilizadores automáticos –el aumento o disminución de los gastos o ingresos derivados del nivel de actividad económica-. El propio BCE reconoció las dificultades de establecer los límites entre ambos conceptos, pero contabilizó como medidas fiscales discrecionales las rebajas de impuestos, las reducciones en las cuotas de la Seguridad Social y las ayudas directas, pero no las moratorias de contribuciones e impuestos ni los ERTE al considerar estos como estabilizadores automáticos, o sea, como un aumento de las prestaciones por desempleo derivado de la coyuntura económica. El Banco de España ha calculado una cifra de gasto más acorde con la del Gobierno (4,5% del PIB) sin contabilizar las líneas de avales del ICO (7) y el Centro de Estudios Bruegel dirigido por el expresidente del BCE Jean Claude Trichet ha estimado un 4,3% (8). Dejando de lado la polémica, lo cierto es que el gasto del Gobierno español en 2020 fue inferior al de países como Alemania, Reino Unido o Francia. Así se deduce del estudio de Bruegel, que ha homogenizado los datos en una partida denominada «impulso fiscal inmediato» (gastos sanitarios, mantenimiento de desempleados, subsidios a empresas y cancelación de impuestos), partida que arroja este resultado: Alemania: 8,3% del PIB; Reino Unido: 8,3%; Francia: 5,5%; España: 4,3%; Países Bajos: 3,7%, Italia 3,4%, Grecia 3,1% o Portugal 2,5%. Huelga decir que estos porcentajes guardan relación con el margen de maniobra que los países tenían en el momento de irrumpir la pandemia, ya que, por ejemplo, España tuvo en 2019 un déficit fiscal del 2,8% y una deuda pública del 95,5% y Alemania del 1,5% y del 59%, respectivamente.

La Comisión Europea y el Gobierno español no sólo tomaron medidas de choque ante la crisis, sino que adoptaron otras para reactivar la economía una vez que se hubieran superado los problemas sanitarios. La Comisión y luego el Consejo Europeo aprobaron en julio de 2020 un Plan de Recuperación, Transformación y Resiliencia para Europa (Next Generation EU) dotado de 750.000 millones de euros a repartir durante cuatro años, de los que 433.000 serían transferencias, 250.000 préstamos y 67.000 provisiones para garantías. Los fondos se obtendrían mediante emisión de deuda pública a largo plazo con cargo al presupuesto europeo y se repartirían en función del impacto de la crisis en cada país por la pandemia –de ahí que a España se le asignaran 140.000 millones, 72.700 en ayudas directas–. Estos fondos constituyen un hito de enorme transcendencia por dos razones. La primera es que, mutualizando la deuda, abren el camino hacia una política fiscal europea que haga de la UE una zona monetaria óptima, esto es, una zona donde se pueda hacer frente a los desequilibrios económicos no sólo con políticas monetarias, sino con medidas fiscales solidarias que eviten costosos períodos de austeridad para algunos países. La segunda razón es que los fondos contemplan inversiones que en el medio y largo plazo incrementen la productividad mediante la digitalización; logren un crecimiento económico sostenible y también la resiliencia no sólo en el sentido ecológico y sanitario del término, sino económico. Merece la pena señalar en este sentido que el concepto de resiliencia se incorporó a la Economía tras la Gran Recesión y ya existe abundante bibliografía sobre cómo detectar la vulnerabilidad económica de una región y su capacidad de resistencia y/o transformación ante shocks que provoquen crisis (9).

El mecanismo para obtener los fondos Next Generation constaba de dos fases. Los gobiernos debían enviar a Bruselas planes nacionales para ser aprobados por la Comisión y, una vez puestos en funcionamiento, ésta se encargaba de supervisar semestralmente su puesta en práctica pudiendo interrumpir el flujo de recursos en caso de que no se hubieran ejecutado los plazos y objetivos de las inversiones. El Gobierno español presentó en abril de 2021 su Plan de Recuperación, Transformación y Resiliencia, que fue aprobado, si bien Bruselas realizó dos recomendaciones: que se elaborara un plan de sostenibilidad de las pensiones y que se realizaran reformas para disminuir la temporalidad laboral.

El documento elaborado por el Gobierno planteó cuatro objetivos (transición ecológica, transición digital, cohesión social y territorial e igualdad de género) cuya consecución debía hacerse mediante lo que denominaba «diez políticas palanca» –véase el cuadro 7-. La inversión (140.000 millones de euros) se llevaría a cabo en dos fases (72.000 millones entre 2021-2023 y otros 68.000 entre 2024-2026), asignándose durante la primera un 37% de los fondos a la transición ecológica, un 33% a la digital y el 30% a otros objetivos. Para implementar el plan, el Gobierno diseñó un sistema por el que los fondos debían repartirse entre el Estado, las comunidades autónomas, las entidades locales, las empresas, las organizaciones patronales y los consorcios público-privados mediante normas que aseguraran transparencia a la hora de elegir los proyectos de mayor rentabilidad. El plan contenía, por último, estas previsiones a corto plazo: multiplicador de la renta por encima de 1; crecimiento potencial del PIB de dos puntos como promedio anual –lo que suponía recuperar el PIB de 2019 en 2022 y superarlo en un 10% en 2024-; 800.000 nuevos puestos de trabajo; mayor cohesión territorial; menor desigualdad y sostenibilidad fiscal. El plan era también optimista en el medio y largo plazo, ya que aseguraba que su implementación resolvería retos estructurales de nuestra economía. Volveremos sobre esto último más adelante.

5. 2021: Recuperación de la economía española y previsiones a corto plazo

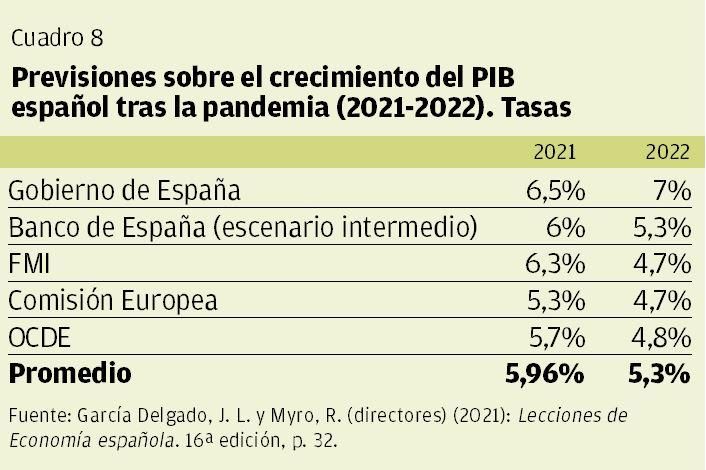

La revista Science destacó como hito científico de 2020 el rapidísimo descubrimiento de vacunas contra el covid-19, ya que sólo nueve meses después del inicio de la pandemia se habían realizado con éxito varias pruebas basadas en la nueva tecnología ARN mensajero. El descubrimiento condujo a previsiones económicas optimistas aunque, pese a ello, el PIB español disminuyó durante el primer trimestre de 2021 un 0,7% porque un rebrote de la epidemia obligó a fines de 2020 a prorrogar el estado de alarma durante seis meses, a lo que se sumó el colapso de comunicaciones provocado por la ola de frío Filomena. El cuadro 8 evidencia que las previsiones eran en efecto optimistas.

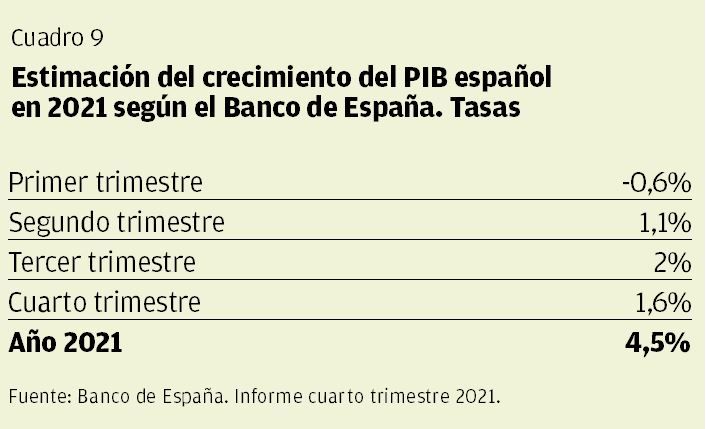

El optimismo era lógico habida cuenta de estos factores: confianza en un rápido proceso de vacunación que terminara con las restricciones a la movilidad; restablecimiento de las redes internacionales de suministro; importante ahorro de las familias acumulado durante 2020; supervivencia de gran parte del tejido empresarial gracias a las políticas fiscal y monetaria; continuación de estas políticas expansivas durante algunos años y efecto acelerador de los fondos Next Generation y del Plan de Recuperación del Gobierno. Sin embargo, el cuadro 9 muestra que la previsión realizada por el Banco de España en diciembre de 2021 fue de un crecimiento del 4,5%.

Esta previsión ha resultado polémica. Varios analistas han sostenido que los cálculos del INE que utiliza el Banco de España están infravalorados, ya que las tasas del segundo y tercer trimestre no se corresponden con la vigorosa conducta de otros indicadores como el empleo, la recaudación fiscal o la actividad diaria (uso de tarjetas de crédito y ventas de grandes empresas y minoristas). El INE modificó su estimación en diciembre de 2021 y, a finales de enero de 2022, presentó este avance de la conducta del PIB en 2021, como aparece en el cuadro 10.

Un crecimiento del 5% es robusto, pero se ha situado por debajo del 6,5% y del 6% estimados a principios de año por el Gobierno y por el Banco de España, colocándose justo en la media estimada por la Comisión Europea para la UE, cifra muy por debajo de Irlanda, Estonia y Croacia (tasas superiores al 8%); por debajo de Rumanía, Italia, Hungría, Grecia, Francia, Eslovenia, Bélgica (tasas del 6%-7%); y por encima de Alemania, Austria, Bulgaria, Eslovaquia, Finlandia, Polonia, Dinamarca y Suecia (menos del 5%).

El PIB español ha aumentado menos de lo esperado por un conjunto de causas que pueden sistematizarse de este modo. La oferta mundial de materias primas y bienes intermedios no ha respondido de modo elástico al aumento de su demanda. Ésta se recuperó con fuerza en 2021 como consecuencia de la vacunación, del ahorro embalsado y de unas políticas fiscales y monetarias expansivas. Por el contrario, la oferta mundial de materias primas –sobre todo energéticas– y bienes intermedios ha crecido menos que su demanda por varios factores: rebrotes epidémicos en Asia y otras zonas productoras de esos bienes; desaparición de parte del tejido productivo y de transporte en todo el mundo como consecuencia de la Gran Reclusión y falta de inversiones por las empresas que sobrevivieron a la crisis. Ese desajuste entre demanda y oferta ha tenido consecuencias negativas para el crecimiento del PIB de la mayoría de los países y de España: cuellos de botella en las redes de suministro, desabastecimientos, aumento de los costes de las empresas e inflación. A este denominado «Atasco Global» se ha sumado una recuperación del turismo internacional menos vigorosa de lo esperado como consecuencia de las restricciones sanitarias a los viajes impuestas por muchos gobiernos y la pérdida de confianza de los viajeros. Finalmente, la aparición de la variante ómicrom a finales de noviembre de 2021 ha disminuido el consumo privado haciendo que la tasa del cuarto trimestre (2%) haya sido menor que la del tercero (2,6%).

Merece la pena analizar lo sucedido con la escasez de gas natural, ya que el alza de sus precios es lo que con más fuerza ha provocado la inflación española vía encarecimiento de la electricidad –según Funcas, el 80% del alza del IPC (3% como media del año y 6,5% en diciembre) la explican los bienes energéticos, especialmente la electricidad-. Desde principios de 2021, la demanda de gas natural creció mucho por la rápida recuperación económica de China, Japón, Corea, USA y la UE, y porque ese invierno fue especialmente frío, lo que hizo disminuir las reservas estratégicas. La oferta mundial de gas natural no ha respondido de modo elástico al aumento de su demanda porque la Gran Reclusión de 2020 desplomó su consumo y sus precios provocando el cierre de parte de los yacimientos y el cese de nuevas inversiones en los que continuaron activos. Este exceso de demanda ha sido según los analistas la clave del extraordinario aumento de sus precios, si bien otros factores han contribuido a ello: encarecimientos de los derechos de emisión de CO² de la UE; menor oferta argelina bien por problemas geopolíticos con Marruecos, bien porque sus yacimientos están sometidos a rendimientos decrecientes y otro factor sobre el que los expertos siguen discutiendo: la posibilidad de que, siguiendo instrucciones del Gobierno ruso, la Gazprom haya disminuido su suministro de gas a Europa como elemento de presión para acelerar la puesta en funcionamiento del polémico gaseoducto Nord Stream 2 (10). Al aumento de los precios del gas natural se ha sumado el hecho de que el mercado mayorista de electricidad europeo y español funcionan de modo marginalista, esto es, el precio del KW hora es el de la oferta más cara que entra en la subasta y es aceptada por los demandantes. Los precios de la electricidad son bajos cuando las energías renovables y nucleares logran abastecer toda la demanda o cuando el precio del gas natural es moderado y pueden, como en 2021, dispararse por el encarecimiento de los del gas natural, provocando beneficios extraordinarios a las empresas de renovables y nuclear, que producen a costes muy por debajo del precio final. El problema no termina aquí. Los precios mayoristas se han trasladado a unos 11 millones de hogares y gran parte de las empresas porque no disponen de contratos a plazo que garanticen el suministro de electricidad a precios estables.

Desde mediados de 2021, el Gobierno español solicitó a la UE que reconsiderara la existencia del mercado eléctrico marginalista, pero la Comisión contestó defendiendo su eficiencia –los límites de este capítulo nos impiden entrar en las discusiones que hoy mantienen los economistas sobre este asunto–. Fue entonces cuando el Gobierno decidió arbitrar medidas contra el encarecimiento de los precios minoristas: rebaja de impuestos; suministro mínimo vital para los hogares vulnerables; disposiciones para aumentar la transparencia y supervisión en los mercados y reducción temporal hasta marzo de 2022 de una parte del exceso de ingresos que las empresas que no utilizan tecnología emisora de CO obtienen por los altísimos precios del gas natural, ingresos que se emplearán en reducir los cargos de las facturas de hogares y empresas. Estas medidas han tenido sin duda un efecto de contención de los precios minoristas, pero la enorme subida del precio del gas natural en el mercado mayorista no sólo lo ha contrarrestado, sino que ha terminado por arrastrar al alza el precio final de la electricidad. Merece la pena señalar en este sentido que, según la OMIE, el precio medio del KW hora en el mercado mayorista español fue de 42 euros en diciembre de 2020 y 5,5 veces más alto (239 euros) en diciembre de 2021, mientras que, en el mercado minorista, la factura media anual PVPC en 2020 fue de 675 euros y en 2021 de 949 –un 41% más elevada–.

Aunque el Banco de España debe revisar los componentes del PIB de 2021, el avance provisional de los mismos así como el del INE avala lo que hemos señalado con relación a su crecimiento. La demanda nacional ha contribuido mucho más que el sector exterior al aumento del PIB, pero el componente de la misma que más ha aumentado (el consumo privado) se ha ralentizado como consecuencia de la inflación, a lo que se ha añadido en el cuarto trimestre la aparición de la variante ómicron. En cuanto al sector exterior, aunque la exportación de mercancías se ha comportado de modo positivo superando el volumen de 2019 y también el número de turistas ha crecido con respecto a 2020, este último ha sido muy inferior al de 2019, lo que ha coadyuvado a una débil contribución de la demanda externa neta al crecimiento del PIB. Un último factor que según el Banco de España ha retardado el crecimiento económico es el retraso en la implementación de los fondos Next Generation.

El hecho de que escribamos este capítulo en febrero de 2022, esto es, antes de conocer si el INE revisa el avance del PIB y otra información estadística de 2021, nos obliga a ser cautos en relación con algunos de los hechos que tratamos a continuación. Nuestro PIB por persona e IDH han aumentado en 2021. No sabemos, en cambio, si la renta disponible de las familias y los salarios han disminuido como consecuencia de la inflación. A fecha de hoy, sólo disponemos de información de la evolución de los salarios nominales de convenio, que han aumentado un 1,56%. Como la inflación ha sido del 3%, estos salarios han debido de bajar un 1,44% en términos reales. En cuanto a productividad, empleo y desigualdad sólo tenemos datos sobre empleo. En 2021, se crearon 840.600 nuevos puestos de trabajo (744.300 en el sector privado y 96.300 en el sector público), de modo que el paro descendió considerablemente (3,1 millones, la misma cifra que en 2019), situándose el número de ocupados en 20,1 millones y la tasa de desempleo en el 13,3%, la más baja desde 2008. Así pues, todo el empleo destruido en 2020 se recuperó en un solo año, si bien la precariedad continuó siendo elevada. Este dato conduce a la hipótesis de que la productividad ha descendido, ya que el PIB de 2021 es menor que el de 2019 existiendo en 2021 más empleados que en 2019 (20,1 millones frente a 19,9). La falta de sincronía entre PIB y empleo está siendo muy discutida, hasta el punto de que el Gobierno acaba de crear un comité de expertos que la analice. A la espera de este informe, la explicación puede guardar relación con tres causas: a) que las horas de trabajo hayan crecido menos que el empleo porque todavía existen 100.000 trabajadores en ERTE; b) que se haya dado una situación de adelantamiento del empleo, esto es, que la reapertura de negocios haya exigido contratar a un número mínimo de trabajadores cuya productividad es necesariamente menor al no haberse recuperado totalmente la actividad; c) que la productividad haya descendido porque un 84% de las nuevas contrataciones se han dado en el sector servicios y dentro del mismo se encuentran los subsectores de baja productividad especialmente dañados durante la pandemia (hostelería, ocio y comercio minorista).

Tampoco disponemos todavía de cifras sobre el déficit público, de modo que nos limitamos a ofrecer la previsión dada por el Banco de España: 7-7,5% del PIB frente al 10,09% de 2020, ya que aumentaron los ingresos fiscales. Finalmente, la deuda pública ha disminuido del 120% del PIB en 2020 al 118,7% en 2021 porque el crecimiento del PIB ha sido superior al endeudamiento de las administraciones públicas según informó el pasado 17 de febrero el Banco de España. Ese 118,7% es inferior a la previsión que había hecho el gobierno (119,5%).

Una vez analizados los factores que explican que la recuperación de la economía española en 2021 haya sido menor que la prevista pero no desdeñable (5%), pasaremos a exponer cuáles son las perspectivas a corto plazo. En un informe presentado el 12 de enero de 2022 ante el foro Spain Investors Day, el gobernador del Banco de España afirmó que se revisarían ligeramente al alza unas previsiones que, junto con las del FMI, Comisión Europea, BBVA, Funcas, Axesor Rating y Airef, aparecen en el cuadro 11. Las previsiones para 2022 se sitúan entre el 5,4% y 5,9%, siendo menores en 2023 (del 3,5% al 4,9%). Ello significa que, de cumplirse, la economía española, que perdió 10,8 puntos de renta en 2020 y ganó 5 en 2021, recuperaría el PIB anterior a la pandemia a fines de 2022 o principios de 2023.

Este escenario está basado en cuatro supuestos: 1) Un mayor control de la pandemia en el mundo y en España que conllevará una paulatina vuelta a la normalidad del movimiento de bienes y personas, lo que irá haciendo desaparecer «El Gran Atasco» e incrementando el turismo. 2) Una disminución de la inflación a partir del segundo trimestre de 2022. 3) Un notable efecto multiplicador de los fondos Next Generation. 4) Una continuación de las políticas monetaria y fiscal expansivas. De ser así –y según las estimaciones citadas –, la demanda interna contribuiría mucho al crecimiento del PIB, sobre todo del lado del consumo privado (ahorro embalsado, mayor empleo) y de la formación de capital (fondos europeos y aumento de la inversión en construcción). Menor sería la contribución de la demanda externa, pero también positiva por el aumento de las exportaciones de bienes y la recuperación no total, pero muy importante, del turismo. Por otro lado, la productividad se recuperaría; la tasa de desempleo podría situarse por debajo del 13% en 2023; el déficit descendería al 4,5-4,8% y la deuda pública lo haría del 118,7% al 114%.

Huelga decir que estas previsiones podrían truncarse si aparecen factores como rebrotes de la pandemia; estallido de un conflicto económico o militar en Ucrania; aumento de la inflación por el efecto de segunda ronda (traslado del IPC a los salarios y precios finales); lentitud e inoperancia de las inversiones de fondos europeos o endurecimiento de las políticas monetaria y fiscal. En opinión de quienes escribimos este capítulo –y dejando de lado los posibles rebrotes epidémicos y la crisis en Ucrania–, no parece que los salarios pactados en 2022 vayan a estar al nivel de la inflación; tampoco debemos desconfiar de que Gobierno, comunidades autónomas, entidades locales, empresas, organizaciones patronales y consorcios público-privados actúen de modo eficiente con los fondos Next Generation; finalmente –y a día de hoy–, las posturas del Banco Central Europeo y de la Comisión Europea sobre políticas monetaria y fiscal parecen firmes. La presidenta del BCE ha insistido en que no se subirán los tipos de interés porque la inflación descenderá en el segundo semestre de 2022 y, aunque el programa PEPP termina en marzo, Christine Lagarde ha asegurado que, si es preciso, aumentará las compras APP e incluso extenderá el programa PEPP hasta 2024 para países que lo necesiten. Es cierto que la Comisión Europea ha recomendado a los gobiernos que inicien una prudente retirada de ayudas a empresas que resulten inviables evitando así que proliferen sociedades «zombis», pero la disciplina fiscal está suspendida hasta 2023 y ese año se abrirá un debate en la Comisión Europea sobre la conveniencia de flexibilizar las condiciones impuestas por el Pacto de Estabilidad (60% de deuda pública y 3% de déficit). A nuestro juicio, esa flexibilización podría ser beneficiosa en dos sentidos: fomentar inversiones que impulsaran la competitividad de la UE frente a USA y China –la brecha se acentuó durante la Gran Recesión– y, como antes señalamos, dar otro paso hacia una política fiscal que haga de la UE una zona monetaria óptima donde se afronten los desequilibrios económicos no sólo con políticas monetarias, sino con medidas fiscales solidarias que eviten costosos períodos de austeridad para algunos países.

6. Problemas estructurales de la economía española y perspectivas de futuro

Como señalamos en el primer apartado de este capítulo, la economía española adolece de problemas estructurales entre los que destacan tres: productividad, empleo y desigualdad. Pues bien, a nuestro juicio, hoy se dan condiciones para que se produzca una progresiva mejora de estos tres problemas. Por su volumen (140.000 millones de euros entre 2021 y 2026 -¡un 13% del PIB!-) y su destino (70% para transición ecológica y digital), los fondos Next Generation deben aumentar la productividad a condición de que se ejecuten con mayor celeridad que en 2021 y de que se seleccionen adecuadamente los proyectos. Por otro lado, la reforma laboral recientemente aprobada cumple a nuestro entender con el principio de flexiseguridad por dos razones. La primera es que siguen en vigor los artículos 40, 41 y 82/3 de la antigua ley, que contemplaban la flexibilidad de los empresarios para organizar las condiciones de trabajo y modificarlas con control en caso de fuerza económica mayor. La segunda es que, entre otras medidas, la creación del contrato fijo discontinuo para sectores que exigen temporalidad y la desaparición del contrato de obras y servicios harán descender presumiblemente la temporalidad. Es de esperar, por lo tanto, que no sólo aumente el empleo, sino que disminuya la precariedad. Uno y otro hecho contribuirán a una mejor distribución personal de la renta, ya que, como vimos, la desigualdad está en España muy determinada por desempleo y precariedad. A todo lo anterior hay que sumar un proyecto de reforma fiscal que todavía no conocemos, ya que está en fase de estudio por expertos pero que, probablemente, aconsejará combatir el fraude en activos digitales; aceptará la fiscalidad verde porque su finalidad no es sólo es recaudatoria sino medioambiental y no se opondrá a las medidas de progresividad tomadas por el Gobierno (tasa Google, tasa Tobin, subida del IRPF a las rentas más altas y límite inferior del 15% en el Impuesto de Sociedades), ya que la presión fiscal española está por debajo de la media de la UE y porque después de la pandemia se ha generado un estado de opinión proclive a una reforma fiscal internacional que aumente los ingresos de los gobiernos. Prueba de esto último es el acuerdo impulsado por la OCDE y aceptado por 136 países para que las multinacionales estén sujetas a partir de 2023 a un tipo impositivo mínimo del 15% allí donde ejecuten sus ventas. Huelga decir que esa reforma fiscal permitiría aumentar el gasto público para combatir la pobreza y, junto con el crecimiento del PIB, contribuiría a un progresivo descenso del déficit y de la deuda pública.

7. El impacto de la pandemia en la economía alicantina