Begoña Fuster García

Instituto de Economía Internacional de la Universidad de Alicante

Profesora titular de Universidad de Economía Aplicada, y miembro del Instituto Interuniversitario de Economía Internacional. Ha publicado libros, capítulos de libros y artículos de investigación en revistas de impacto. Asimismo, ha participado en congresos de referencia, tanto nacionales como internacionales. Su principal ámbito de investigación es la competitividad y la internacionalización. Actualmente imparte docencia en el Grado de Administración y Dirección de Empresas y en el Máster en Comercio Internacional. Es vicedecana de Posgrado y Coordinación de Estudios de la Facultad de Ciencias Económicas y Empresariales y especialista PAU LOMCE de Economía.

Carmen Martínez Mora

Instituto de Economía Internacional de la Universidad de Alicante

Profesora titular de Universidad de Economía Aplicada en la Universidad de Alicante. Entre 2002 y 2008 fue directora de la Escuela de Ciencias Empresariales, y entre 2012 y 2020 directora del departamento de Análisis Económico Aplicado de la Universidad de Alicante. En el año 1993 fue profesora visitante en la Wharton School de la Universidad de Pennsylvania en Estados Unidos. Ha publicado libros, capítulos de libros y artículos sobre la expansión internacional de las empresas. Ha desempeñado su experiencia docente en diferentes titulaciones de Grado y de Máster en la Universidad de Alicante, así como en otras universidades como La Habana en Cuba y la Universidad Business Polytechnic en Finlandia. La Universidad de Alicante le ha concedido el Premio a la Excelencia Docente.

1. Introducción

La industria de la provincia de Alicante está integrada por empresas con una importantísima orientación exportadora, prácticamente desde sus orígenes hasta la actualidad, constituyendo dichas exportaciones su principal fortaleza. Sin embargo, en los últimos años, tanto la provincia de Alicante como el resto de España se han tenido que enfrentar a dos importantes crisis, que han amenazado gravemente sus economías y, en particular, su industria.

La primera crisis, la crisis financiera global iniciada en 2007, implicó una caída generalizada de la demanda que redujo el volumen de ventas de toda la industria alicantina y obligó al cierre de algunas empresas, debido a las extraordinarias dificultades financieras generadas por dicho desplome en las ventas. A pesar de la debilidad de la economía durante esos años de crisis, las exportaciones alicantinas no dejaron de crecer, lo que sin duda constituyó un factor relevante para contrarrestar los procesos de destrucción de empresas y de empleo en los años posteriores a 2007, que habrían sido mucho mayores sin el impulso de las ventas en los mercados exteriores.

La crisis provocada por el covid-19 está teniendo efectos mucho más devastadores sobre la economía mundial que la de 2007 y ha golpeado a la industria alicantina de forma muy severa

La segunda crisis, la crisis de salud pública iniciada en 2020 provocada por el covid-19, está teniendo efectos mucho más devastadores sobre la economía mundial que la crisis previa de 2007 y también ha golpeado a la industria alicantina de forma muy severa, con una enorme reducción de las ventas y el cierre de empresas. Los efectos de la crisis actual no solo han perjudicado a la demanda, como en la crisis previa, con enormes caídas generalizadas, sino también a la oferta, debido a las disrupciones que ha generado en los suministros internacionales. La crisis covid-19 se originó en el mes de diciembre de 2019 en China. Para proteger la salud de la población y contener la propagación de la enfermedad, en el mes de enero de 2020 el Estado estableció medidas de aislamiento de los habitantes, reducción de la actividad o cierre de empresas, control de fronteras, restricciones de viajes, etc. Todo ello tuvo un gran impacto en las operaciones de las cadenas globales de valor de todo el mundo, ya que China es el proveedor clave de bienes intermedios en el mercado global. El efecto fue una disrupción de los suministros en los mercados internacionales, que se agravó progresivamente en los meses sucesivos por la extensión de la enfermedad a todo el mundo y el establecimiento de medidas similares de aislamiento y restricción de la actividad en todos los países, con rutas marítimas canceladas, puertos donde no se podía descargar y confinamientos de mercancías, entre otras muchas restricciones comerciales.

El 11 de marzo de 2020 la Organización Mundial de la Salud declaró la enfermedad como pandemia y esta situación se prolongó hasta mitad de año, cuando comenzaron a relajarse las medidas de confinamiento de la población y de limitación de movilidad. No obstante, durante los últimos meses del año 2020 la crisis por el lado de la demanda, debida inicialmente a la reducción de la actividad de los consumidores, continuaba, ya que todavía existía una gran incertidumbre respecto al futuro de todos los acontecimientos. Muchas familias habían perdido su empleo y la situación podía empeorar por las perspectivas de nuevos cierres de empresas. Y, asimismo, la gran incertidumbre sobre el final de la enfermedad provocada por el covid-19 y la vuelta a la normalidad de la actividad económica condujo a una generalizada contención del consumo de la población, que seguía dificultando la recuperación de las empresas durante el año 2020. En el año 2021, con el desarrollo de las vacunas para combatir la propagación del covid-19, las perspectivas de mejora de salud pública y de recuperación de la actividad económica empiezan a restablecerse. Aunque, todavía en el momento actual, recién empezado el año 2022, siguen presentes algunos problemas y no se ha conseguido eliminar totalmente la incertidumbre sobre el futuro del control de la enfermedad y sus impactos en la actividad económica. A pesar de las vacunas existentes y los procesos en marcha del desarrollo de otras nuevas, así como de fármacos para su tratamiento, que están contribuyendo muy significativamente a la mejora de la salud pública y a la recuperación de la actividad económica, la aparición incesante de nuevas variantes del covid-19, como la última de ómicron, siguen provocando contagios masivos de la enfermedad en todo el mundo y, en consecuencia, siguen vigentes medidas de los gobiernos de limitación de la movilidad de la población, lo cual sigue generando efectos negativos en la demanda de consumo para algunos sectores, sobre todo los relacionados con las actividades sociales.

Paralelamente, la crisis del covid-19 ha generado otro problema añadido durante el año 2021, que sigue vigente en 2022 y cuyas previsiones por parte de expertos en el área del transporte indican que continuarán sin resolverse a medio plazo. Los indicios de recuperación económica y de finalización de la pandemia a mediados de 2021, debido fundamentalmente al desarrollo de las vacunas, desató un extraordinario crecimiento del consumo de algunos productos y, por tanto, de la actividad económica mundial. Como consecuencia de ello, la demanda de suministros intermedios provenientes del Sudeste Asiático aumentó considerablemente. Debe tenerse presente que la congestión de la oferta en China de suministros intermedios mundiales es del 80% en la actualidad, a partir de las fuentes de las compañías logísticas internacionales. Sobre todo, la presión inicial se debió en gran medida al gran crecimiento de la demanda de inputs de Asia por parte de Estados Unidos, por el gran impulso a la actividad económica que supuso el enorme incremento del gasto público del Gobierno de dicho país para propiciar la recuperación económica. Por estas razones, durante el año 2021 se han vuelto a producir importantes desajustes entre la oferta mundial de suministros intermedios para la industria, muy concentrada en China como se ha indicado, y el extraordinario crecimiento de la demanda, sobre todo la de Estados Unidos. Aunque este atasco en el transporte se ha focalizado principalmente en Estados Unidos y China, en los puertos españoles se ha sentido también la escasez de espacio y el aumento de los costes. Todo ello ha vuelto a generar graves problemas de cortes, encarecimiento y retrasos en la llegada a destino de dichos suministros, con cuellos de botella en el transporte mundial, que siguen sin resolverse en la actualidad, y que han provocado la paralización de la producción de algunas industrias y la ralentización de la recuperación económica a nivel global.

Uno de estos factores está directamente relacionado con los efectos de la enfermedad provocada por el covid-19, pero ésta es sólo una de las causas que, unida a otros problemas en el transporte marítimo previos a la crisis del covid-19, han generado la situación actual de encarecimiento desorbitado de precios, cortes y retrasos en el transporte de mercancías.

Los problemas actuales en el transporte mundial generados directamente por el covid-19 se derivan de los brotes de contagios que no han cesado de aparecer en todo el mundo, debido a que la propagación de la enfermedad no estaba en 2021 ni está actualmente detenida. Estos brotes de contagios también se han producido en el Sudeste Asiático y, en particular, entre los trabajadores de su sector de transporte marítimo. Ello ha originado una gran paralización y ralentización en la salida de buques desde Asia, que afecta al transporte mundial e influye en el enorme encarecimiento de sus precios.

Sin embargo, esta dificultad puntual de escasez de personal en el transporte marítimo en el Sudeste Asiático provocado por la enfermedad del covid-19, aunque es muy importante, sólo ha supuesto un elemento adicional en la tensión que ya existía en este medio de transporte a nivel mundial desde hace años y que constituía una de las principales causas de las subidas continuadas en los precios.

A partir de informes de la Asociación Europea de Cargadores y de la European Shippers’Council and Global Shippers Alliance, que aglutina al 85% de los cargadores a nivel mundial, sabemos que el problema en la subida de precios del transporte marítimo podría tener su origen en la normativa que regula el transporte marítimo en la Unión Europea y en los principales países del mundo, como Estados Unidos, Australia, Canadá, China, Corea, Japón o Hong Kong. Dicha normativa reguladora, denominada Block Exemption Regulation, se aplica desde el año 2009 y supuso un cambio de modelo en el transporte marítimo, ya que antes de esta fecha la práctica de las compañías navieras era competitiva, bajando precios individualmente a los clientes, que son los cargadores, para conseguir aumentar sus cuotas de mercado y así aumentar sus beneficios, su capacidad y su tamaño, aunque ello supusiera expulsar del mercado a aquellas compañías navieras más pequeñas que no fueran capaces de soportar precios tan bajos. Este comportamiento competitivo se mantuvo hasta el año 2014, cuando una compañía naviera con un importante volumen de negocio quebró, generando gravísimos problemas logísticos en todo el mundo de recuperación de las mercancías que dicha compañía gestionaba. A raíz de este acontecimiento, desde entonces, las principales compañías navieras de todo el mundo se aliaron, basándose en la regulación de 2009, que permite crear mini-monopolios para favorecer la cooperación de compañías navieras pequeñas. De modo que, desde 2014, con el fin de proteger la industria, el modelo de comportamiento de las compañías navieras es de oligopolio, con claras sospechas de pactos de precios elevados. De este modo, desde entonces comenzó a crecer el tamaño de sus barcos de tal forma que en la actualidad sólo han quedado tres alianzas marítimas como las más importantes, dominando entre ellas el 75% del mercado mundial. Ello les ha proporcionado un gran dominio y control del transporte marítimo mundial, en el sentido de que los usuarios de dicho transporte, que son los cargadores y en última instancia las industrias, no pueden evitar las escaladas de precios que las compañías navieras imponen y que se han acentuado desde este último año 2021, por la presión que ha supuesto el gran aumento de la demanda mundial unida a la escasez de oferta en el Sudeste Asiático provocada por el covid-19.

Debe señalarse que la normativa reguladora actual descrita para el transporte marítimo no permite resolver el impacto negativo del comportamiento oligopólico de las compañías navieras en el mercado. Es decir, el impacto en la escasez de contenedores y en las subidas de precios. En la Unión Europea, la defensa de dicha normativa se basa en proporcionar una protección a la industria naviera, ya que, de las diez compañías marítimas más importantes del mundo, las cinco primeras son europeas. Y, en este sentido, permite las alianzas, pero con ciertos límites. Uno de ellos consiste en que dichas alianzas no impliquen un dominio de más del 30% del mercado, en defensa de la competencia y de los usuarios del transporte. Sin embargo, dado que es muy difícil medir ese 30% del mercado, ya que no se han definido indicadores para ello, es muy difícil a su vez demostrar que se excede dicho límite y que las prácticas oligopolistas se producen. De hecho, las compañías navieras manifiestan públicamente que no las realizan, mientras que las compañías de cargadores, que son los usuarios, concluyen en diversos estudios que sí que se producen, pero no pueden demostrarse por la opacidad de la regulación.

De toda la cadena logística, el transporte por carretera tiene los márgenes más pequeños y la mayor competencia, según fuentes del sector

La cuestión es que en este último año 2021 y los primeros meses de 2022, debido al gran desajuste entre la demanda y la oferta mundial de suministros con origen en el Sudeste Asiático y la posición de dominio del mercado del transporte marítimo por parte de las compañías navieras, se están acentuando gravemente los problemas de subidas de precios. La escasez de personal en los puertos asiáticos por el covid-19, unido a las prácticas oligopolistas de las compañías marítimas de transporte, provocan una gran ralentización del transporte y un gran encarecimiento de su precio. Según los informes de las compañías logísticas, el porcentaje de utilización de un contenedor desde China a Europa antes de la pandemia era de 68 días, mientras que en la actualidad es de 80 días. Esto supone muchos retrasos en la entrega de los suministros y la aplicación de grandes subidas de precios de las navieras a los usuarios, es decir, a los cargadores que las contratan. Lo cual se traslada a la industria, que es el destinatario final del servicio.

Finalmente, a estos problemas generados por el covid-19 y de transporte marítimo, se unen los problemas también relativamente recientes en el transporte terrestre, por carretera o tren, por donde pasa el 95% de las mercancías, una vez que los productos tocan tierra a su llegada a los puertos. Ambos sectores han sufrido el aumento en el precio de la energía y los combustibles. En 2021, el precio medio del gasóleo se incrementó un 30% según el Boletín del Petróleo de la Unión Europea. El carburante no era tan caro desde finales de febrero de 2013, lo cual ha perjudicado muchísimo a estos sectores, en particular al transporte por carretera, que está muy atomizado, ya que cinco de cada diez camioneros son autónomos explotando un solo vehículo. Ello condujo a una escasez de mano de obra disponible en este sector a nivel mundial para abastecer la actual demanda global y motivó que en España se convocara una huelga en diciembre de 2021, que se evitó con un acuerdo en el país en el que, entre otras cosas, se incluyó la obligatoriedad de la revisión del coste del transporte por la variación del precio del gasóleo. Debe tenerse presente que, de toda la cadena logística, el transporte por carretera tiene los márgenes más pequeños y la mayor competencia, según fuentes del sector. Por último, en cuanto al movimiento de mercancías por ferrocarril, también existen problemas en España, superiores a los de otros países de la Unión Europea, que están pendientes de acciones de mejora. En España este modo de transporte representa el 4% frente a la media europea del 18%. El Plan del Gobierno (según establece el Plan de Mercancías 30) es llevar este porcentaje, antes de 2030, hasta el 10%, a través de inversiones en infraestructuras, digitalización y un plan de ayudas a las empresas.

Todas las dificultades descritas en el transporte, el encarecimiento de los precios de bienes intermedios y de las materias primas y la ralentización del comercio mundial han tenido un impacto muy significativo en los suministros de las empresas que participan en cadenas globales de las que forman parte un gran porcentaje de la industria mundial, así como de la industria de la provincia de Alicante, constituyendo un problema añadido en el momento actual a los que inicialmente generó la aparición del covid-19. Es decir, caídas en las ventas, por el lado de la demanda, y problemas por el lado de la oferta con retrasos en las llegadas de los suministros localizados en el Sudeste Asiático y encarecimiento de sus precios. Todo ello puede constituir un freno a la recuperación de la industria y de la actividad económica, debido a los efectos extraordinarios que está provocando en la inflación. Además, a todos los problemas presentados, se une la actual guerra de Ucrania, cuyos efectos negativos en los precios de materias primas básicas para la industria europea y española hacen prever un agravamiento de la realidad descrita y una gran dificultad adicional en el proceso de recuperación de la industria.

En este capítulo, vamos a presentar cuáles han sido los efectos de esta gran crisis del covid-19 en la industria alicantina. Analizaremos los impactos en el número de empresas de los principales sectores de la provincia, así como en su comercio exterior. No podremos analizar el impacto en otras variables fundamentales para comprobar toda la dimensión del impacto de la crisis, tales como el VAB, la productividad, el empleo o la cifra de negocios, debido a que, dada la actualidad del fenómeno que se estudia, las fuentes estadísticas provinciales disponibles no ofrecen todavía datos posteriores al año 2019 para dichas variables.

2. Impactos de la crisis covid-19 en la industria de la provincia de Alicante

La crisis provocada por el covid-19, como se ha descrito en el apartado previo, por ser una crisis de salud pública y por el tipo de medidas establecidas por los gobiernos para combatirla, consistentes en la contención de la actividad y la movilidad de la población, ha tenido enormes impactos negativos en la actividad económica y, en particular, en la actividad de las empresas, sobre todo en aquellas cuyos productos o servicios están más vinculados a las relaciones sociales. En estos últimos casos, las empresas tuvieron que enfrentarse a un gran desplome de la demanda y, por tanto, de las ventas en el año 2020. Y, aunque en el año 2021 se produjo una leve recuperación de la actividad, para gran parte de las empresas las ventas seguían sin alcanzar los niveles previos al comienzo de la crisis. Todo ello condujo a las empresas a enfrentarse a dificultades financieras que no todas pudieron resolver, desencadenándose un proceso de cierre de empresas protagonizado por las de menor tamaño. Este tipo de empresas son las que predominan en la economía alicantina y, en consecuencia, los cierres han alcanzado niveles elevados. Los datos relativos al cierre de empresas entre los años 2019 y 2021, clasificados por sectores de actividad económica y por ramas de actividad principal en la industria son los siguientes.

En primer lugar, para contemplar los datos para los diferentes sectores de actividad de la economía alicantina, debemos tener presente que, en el total, la industria representa el 10% de dicha actividad en el año 2019, mientras que el sector servicios tenía un peso mucho mayor, equivalente al 76%. Esto mismo sucede en la Comunidad Valenciana, así como en la economía española.

En este sentido, en la provincia de Alicante, aunque el primer impacto de la crisis entre el año 2019 y 2020 se traduce en el cierre de un mayor porcentaje de empresas en la industria que en el sector servicios, sin embargo, si consideramos el número total de empresas que cerraron en cada sector, los datos para las empresas de servicios fueron los más dramáticos.

Este proceso de cierre de empresas se recuperó levemente en 2021, pero sin llegar a conseguirse los niveles previos a la crisis, siendo la previsión actual que el proceso de recuperación siga siendo lento hasta que se consiga extinguir la propagación de la enfermedad y la incertidumbre e inactividad económica asociada a su existencia.

En el sector industrial de la economía alicantina se destruyen entre el año 2019 y 2020 un número total de 405 empresas, que representan el 6,6% de las empresas existentes en el año 2019, un porcentaje superior al que se registra en el resto de los sectores económicos. No obstante, dada la dimensión del sector servicios, aunque en este sector se destruye un porcentaje menor correspondiente al 4,9% de empresas, ello se traduce en el cierre de 2.229 empresas, que es una cifra muy adversa para la economía alicantina. En el sector de la construcción se produce una reducción del 1,9%, cerrando 121 empresas y en el sector agrario, una reducción del 0,6%. Aunque el proceso de cierre de empresas ha sido generalizado en todo el país como consecuencia de la crisis, sin embargo, el porcentaje de la reducción del número de empresas ha sido mucho mayor en la Comunidad Valenciana que en la provincia de Alicante, con un 9,8%, y algo mayor en el conjunto de la economía española, con un 6,8%. Otra particularidad de la provincia de Alicante y de la Comunidad Valenciana respecto al conjunto de España, en relación con la destrucción de empresas que provoca la crisis, es que mientras que en esta Comunidad es la industria el sector con un porcentaje de cierres mayor, sin embargo, no ocurre lo mismo en el conjunto de España, donde cierra un porcentaje mayor de empresas del sector servicios y del sector agrario, en ese orden. En el año 2021 se produce una leve recuperación de la actividad económica, debido al proceso de vacunación en el país que hizo posible relajar las medidas de restricción de movilidad y de actividad. En este año se crearon 65 empresas en la industria de la provincia de Alicante, pero esta cifra se sitúa todavía un 5,5% por debajo de los niveles anteriores a la crisis. Todo ello se refleja en los datos del cuadro 1.

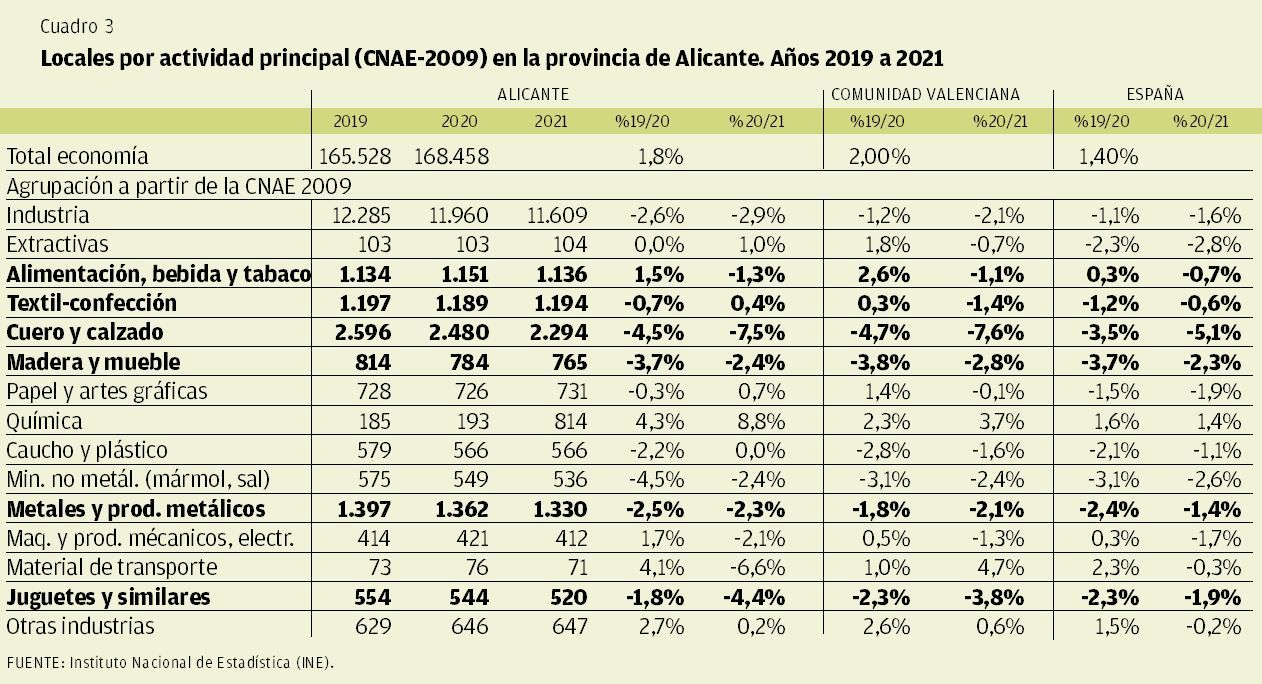

En relación con los efectos de la crisis en la industria, según la rama de actividad principal de las empresas, debemos tener presente los siguientes rasgos. Las industrias más importantes de las manufacturas alicantinas están integradas fundamentalmente por sectores tradicionales intensivos en mano de obra. La principal industria de la provincia es el sector del cuero y calzado que, junto a los productos relacionados de caucho y plástico, representan el 30,7% de la cifra de negocio de toda la provincia. Además, la industria nacional del calzado está esencialmente en esta provincia, fabricándose en ella el 94,2% del total del calzado de la Comunidad Valenciana y el 65% del total de España.

Le siguen por orden de importancia alimentación, bebidas y tabaco (19,2%), la fabricación de productos metálicos (9,9%), industria textil y confección (9,6%), papel y cartón y artes gráficas (6,9%), productos minerales no metálicos (5,6%), química y productos farmacéuticos (4,3%) y las restantes, reflejadas en el cuadro 2, con porcentajes más pequeños.

La crisis actual del covid-19 no ha tenido efectos uniformes en todos los sectores industriales, ni en la provincia de Alicante ni en España ni en el resto de países. Como se ha indicado, debido a las características de esta crisis y a las medidas de aislamiento y restricción de la movilidad de la población implementadas por las autoridades para combatirla, sus implicaciones en la demanda de consumo han sido muy dispares. Mientras que todo el consumo de bienes relacionados con la actividad social se desplomó, sin embargo, el de otros bienes relacionados con el tratamiento de la enfermedad se disparó. Asimismo, el consumo de bienes básicos que no guardan relación ni con la enfermedad ni con la actividad social, como es el caso de la alimentación, en principio no tendrían por qué haberse visto afectados, aunque sí que se han producido impactos. La magnitud de todos los impactos en el número de locales por rama de actividad se presenta en el siguiente cuadro 3.

El sector al que más ha afectado negativamente la crisis es el sector más importante de la provincia de Alicante, es decir, el sector calzado que, unido al sector relacionado de caucho y plástico, suman una reducción de 6,7% de locales entre 2019 y 2020, lo cual se traduce en el cierre de 129 empresas. Le siguen por orden de importancia, el sector de minerales no metálicos, con una pérdida de locales del 4,5%, es decir, el cierre de 26 empresas; el sector de madera y mueble con una pérdida de 3,7%, es decir, el cierre de 30 empresas; y también negativamente afectado, aunque con un porcentaje menor, el sector del juguete con el cierre de 10 empresas. Sin embargo, otros sectores han crecido en esta crisis. Se trata de los sectores de química, que ha aumentado un 4,3% el número de locales entre 2019 y 2020; material de transporte, con un incremento del 4,10%; o alimentación, bebidas y tabaco, con un aumento del 1,5%. Seguramente, la reducción en la demanda de consumo de algunos bienes relacionados con la actividad social ha podido contribuir al aumento de la demanda de otros, como alimentación, bebida y tabaco, que se han comportado como bienes sustitutivos de los primeros durante los períodos de confinamiento de la población.

Una parte importante de las empresas de los sectores productivos relevantes de la economía alicantina, tales como cuero y calzado, textil y confección, o juguetes, participa en cadenas globales de producción en sus procesos de fabricación. Es decir, tiene deslocalizada algunas fases de sus procesos de fabricación en países extranjeros, fundamentalmente en el Sudeste Asiático y mayoritariamente en China. Dichos procesos comenzaron a finales de la década de los años noventa y han favorecido en gran medida el desarrollo de las empresas que los acometieron. Por tratarse de empresas intensivas en mano de obra, buscaron las ventajas en costes, sobre todo laborales, que ofrecía el Sudeste Asiático y, con ello, aumentaron su competitividad y fortalecieron su crecimiento, tal y como prueban diversos estudios académicos. Por estas razones, en estas industrias se han producido simultáneamente los impactos negativos en la demanda de consumo, con grandes caídas en las ventas, que también afectan a otras industrias y, a su vez, también los problemas oferta, consistentes en la disrupción de suministros del Sudeste Asiático y de subidas de precios derivados de los problemas en el transporte mundial descritos. Aunque debemos hacer la siguiente aclaración. Durante el primer año de crisis, es decir, el año 2020, el impacto negativo en estas industrias solo fue de demanda. Se produjo una gran caída en las ventas, con gran cantidad de acumulación de stocks que no pudieron ser vendidos y que condujo al cierre de algunas empresas durante ese año por esta causa. Pero, durante este primer año, no hubo crisis de oferta en estas industrias, ni disrupción de suministros, ni aumentos en sus precios. Ello se debió a que los plazos de solicitud de fabricación de mercancía al Sudeste Asiático son muy largos, es decir, se contrata la fabricación de las mercancías con mucho tiempo de antelación y, en consecuencia, cuando se producen las primeras restricciones de actividad en China, en 2020, la mercancía contratada por las empresas alicantinas con varios meses de antelación ya había llegado a la provincia. El problema de oferta se produjo al año siguiente, en 2021, debido a que los problemas en el transporte mundial terminaron afectando también a la industria alicantina, que sufrió retrasos en la llegada de sus suministros y aumentos en sus precios. Ello seguramente influyó en el proceso de cierre de empresas que continuó entre el año 2020 y 2021, y que se refleja en el cuadro 3.

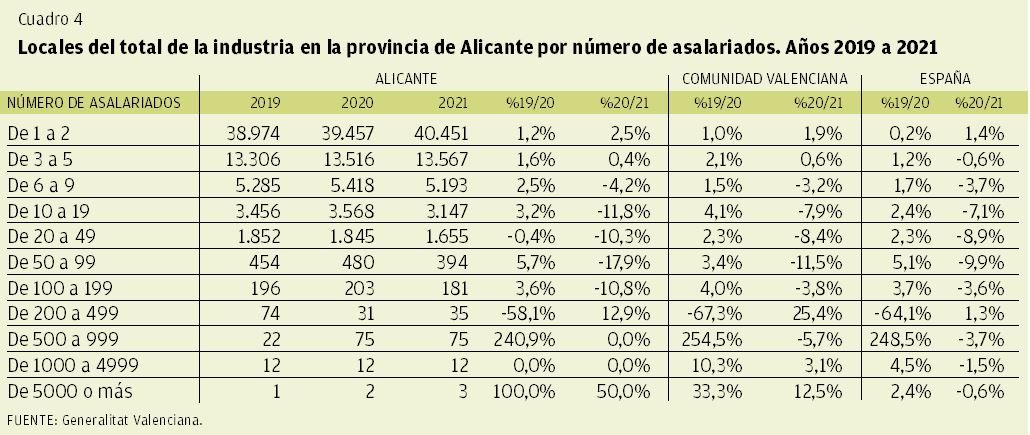

En cuanto al impacto de la crisis en el cierre de empresas con relación a su tamaño, éste ha sido mayor en las empresas más pequeñas, así como ha sucedido igualmente en la Comunidad Valenciana y en la economía española. El reducido tamaño de las empresas en la provincia de Alicante es una de sus principales debilidades, como ocurre en el resto de la economía española, aunque en la industria de esta provincia este rasgo se presenta con mayor intensidad.

En el año 2019 las empresas industriales de la provincia de Alicante con menos de 50 trabajadores representan el 98,8% del número total de empresas, ascendiendo este porcentaje al 99,8% si consideramos las empresas con menos de 200 trabajadores. Así, es en este grupo en el que se registra un mayor porcentaje de cierre de empresas, como se refleja en los datos del cuadro 4. Esta misma circunstancia sucede en la Comunidad Valenciana y en el conjunto de la economía española. Es conocido que las empresas más pequeñas tienen más limitaciones para sobrevivir a las dificultades financieras que las de mayor tamaño, además de otras limitaciones relacionadas con la productividad o con la innovación, es decir, con los factores que favorecen su crecimiento. Por este motivo, debido a que la crisis actual ha dañado gravemente los planes de ventas de muchas empresas y también ha encarecido los precios de sus suministros, ello ha originado tal magnitud en las dificultades financieras de algunas empresas que muchas de las que no alcanzan un tamaño mínimo no han podido sostener y les ha conducido al cierre.

3. Comercio exterior

Uno de los rasgos que ha caracterizado tradicionalmente a la industria alicantina es su elevada orientación exportadora. Durante la crisis financiera este dinamismo exportador desempeñó un papel crucial, al evitar una mayor contracción de la industria provincial. Las exportaciones manufactureras, medidas en proporción del PIB provincial, registraron un notable crecimiento como resultado del dinamismo de las ventas al exterior en un contexto de recesión económica. Esta tendencia creciente se interrumpe durante el periodo de recuperación económica iniciado en 2014, año a partir del cual las exportaciones manufactureras van perdiendo dinamismo y reducen ligeramente su peso en el PIB alicantino hasta alcanzar en 2019 un 11,26% (gráfico 1).

En este escenario de desaceleración de las exportaciones manufactureras alicantinas irrumpe el covid-19, causando una crisis económica de ámbito global, que ha afectado muy negativamente al comercio internacional. Las medidas adoptadas por los gobiernos ante la crisis sanitaria han tenido importantes consecuencias en el comercio a nivel mundial, que afectaron negativamente al comercio exterior de la provincia de Alicante en 2020.

Las restricciones a la movilidad de la población produjeron un freno total o parcial de la actividad productiva en los principales sectores económicos, primero en Asia y posteriormente en Europa, Estados Unidos y resto del mundo. Esta paralización de la actividad supuso un desplome de la producción, con el consiguiente aumento del desempleo y disminución de la renta de los hogares y las empresas, lo que provocó una brusca caída de la demanda de bienes a nivel mundial. Asimismo, las restricciones impuestas en China supusieron, previamente a la adopción de medidas de confinamiento en el resto del mundo, una interrupción de las cadenas globales de valor afectando a los intercambios comerciales a nivel mundial. La crisis del covid-19 ha tenido, por tanto, un efecto desglobalizador en las relaciones internacionales, mayor del que supuso la Gran Recesión.

Tanto el shock de demanda, motivado por el desplome de la demanda mundial, como el shock de oferta, causado por el freno de la actividad económica no esencial registrado en la provincia alicantina desde inicio de la primavera de 2020, se reflejan claramente en la evolución de las exportaciones de manufacturas provinciales, que se reducen un 6,4% en 2020, reducción, no obstante, menor a la registrada a nivel regional y nacional, 11,0% y 10,7%, respectivamente (gráfico 3). Las exportaciones nacionales y, sobre todo, valencianas se han visto penalizadas por una estructura exportadora con gran peso de algunos de los productos más afectados a nivel internacional, como es el caso del automóvil.

La menor incidencia de la crisis en las ventas alicantinas al exterior se refleja en un aumento del peso de la exportación provincial, tanto en el conjunto regional como nacional (gráfico 4).

A pesar del fuerte impacto de la crisis sanitaria en la actividad exportadora alicantina, el descenso de las ventas manufactureras al exterior en 2020 fue de menor intensidad a la drástica caída del PIB provincial (-13,5%), de manera que aumentó la cuota exportadora, alcanzando un 12,2% del PIB (gráfico 1). Esta tendencia contrasta con lo ocurrido en la Comunidad Valenciana y en el conjunto nacional, donde las exportaciones de manufacturas han registrado una caída más intensa que el PIB, reduciéndose la cuota exportadora (cuadro 5). La mayor contracción del PIB provincial responde a la mayor relevancia que las actividades turísticas, comerciales e inmobiliarias tienen en la estructura productiva alicantina, frente a su menor especialización industrial. La mayor incidencia de la crisis del covid-19 en estas ramas de actividad, que requieren una mayor interacción social, explica que Alicante sea la sexta provincia española con mayor caída del PIB en 2020, detrás de otras cinco provincias eminentemente turísticas (1).

El desplome de las exportaciones provinciales durante la Gran Reclusión se registra en el segundo trimestre de 2020, con una severa caída del 28,6% (gráfico 3). Esta brusca caída coincide con el estado de alarma que se extendió entre el 14 de marzo y el 21 de junio de 2020. Una vez concluido el estado de alarma, se inicia la desescalada o reducción gradual de las restricciones a la movilidad de la población, observándose una intensa recuperación de la actividad económica y de las exportaciones industriales provinciales, que crecieron un 30,3% en el tercer trimestre de 2020, ralentizándose de nuevo en el cuarto trimestre, ante la segunda ola de la pandemia. En las sucesivas olas, con menores restricciones a la movilidad, se han aminorado los efectos de la pandemia sobre la actividad económica y las exportaciones manufactureras. De esta manera, el nivel precovid se alcanzó avanzado el año 2021 (gráfico 5). El nuevo empeoramiento de la pandemia a finales de 2021 ha supuesto nuevas restricciones que se unen a la intensificación de los cuellos de botella en la oferta mundial. Estos cuellos de botellas han supuesto una fuerte limitación para la producción industrial y, en mayor medida, para el comercio mundial de bienes, y las previsiones apuntan a que se prolonguen durante más tiempo. Según el BCE, se espera que los cuellos de oferta afecten a las cuotas de exportación de la zona euro hasta mediados-finales de 2022.

Por otro lado, el incremento de los costes de la energía, el transporte y las materias primas está afectando a las empresas alicantinas y a sus exportaciones y la prolongación de esta situación las adentraría en un escenario incierto. Las previsiones macroeconómicas del BCE y del Banco de España (de diciembre de 2021), aunque son de crecimiento para los próximos años, incluyen tipos de interés y precios de las materias primas más altos, así como una depreciación del euro. No obstante, la recuperación económica prevista para 2022 está rodeada de mucha incertidumbre, acentuada por la reciente invasión rusa de Ucrania con sus adversas consecuencias a nivel mundial. Ante este nuevo contexto mundial, las exportaciones manufactureras de la provincia alicantina se verán afectadas de manera todavía incierta.

A pesar de la brusca caída de las exportaciones alicantinas en el segundo trimestre de 2020, las manufacturas provinciales mejoraron el saldo comercial, resultado de un peor comportamiento de las importaciones (gráfico 6). La tasa de cobertura del comercio exterior de manufacturas aumentó del 101,2% en 2019 al 112,9% en 2020, indicando un mayor superávit comercial. A nivel nacional, la Gran Reclusión también ha afectado más negativamente a las importaciones manufactureras, mejorando el déficit comercial (gráfico 7).

El análisis sectorial revela que el sector que ha protagonizado la caída de la exportación manufacturera provincial en 2020 ha sido cuero y calzado (gráfico 8). El desplome mundial de la demanda de bienes de consumo, como consecuencia de la crisis sanitaria, ha afectado de manera especialmente intensa a las exportaciones provinciales de este sector, acentuando la desaceleración ya observada en 2019. En 2020 las ventas al exterior de calzado disminuyeron un 20,8%, reduciendo la participación porcentual del sector en la exportación manufacturera provincial desde el 31,3% en 2019 al 26,5% en 2020, tendencia que ha continuado en 2021 hasta situarse en el 24,5%. El calzado ha sido una de las industrias más castigadas como consecuencia de las restricciones de índole social impuestas ante la crisis del covid-19. No obstante, a pesar de la pérdida de peso, continúa constituyendo el núcleo fundamental de la exportación manufacturera alicantina (gráfico 10). Para poder consolidar su posición en los mercados internacionales, la industria del calzado debe convertirse en referente de calidad, diseño e innovación.

Productos minerales no metálicos, liderado por la piedra natural, es otro sector que ha lastrado a la exportación provincial con una caída de sus exportaciones del 16,2% entre 2019 y 2020, lo que ha supuesto una pérdida de peso del sector en las exportaciones provinciales (gráfico 10). El mármol, según representantes del propio sector, está teniendo que hacer frente durante la pandemia a la competencia de materiales alternativos que ya estaba afectando a las exportaciones del sector en los últimos años, así como a cambios de tendencia con una mayor demanda de colores diferentes a los extraídos en las canteras de Alicante, lo que ayuda a explicar la caída experimentada por las ventas del sector.

Ambos sectores, calzado y piedra natural, en 2021 todavía no han alcanzado el nivel de exportaciones previo a la pandemia (gráfico 9). Los mayores costes energéticos y de materias primas a las que están haciendo frente las empresas acentúan las dificultades que están atravesando estos sectores.

Otros sectores de consumo, representativos de la estructura exportadora provincial, que como consecuencia de la pandemia sufrieron en 2020 una caída de la demanda y de sus ventas al exterior han sido textil y confección, caucho y plásticos, y juegos y juguetes (gráfico 8). La caída en estos sectores ha sido menos intensa que la del conjunto de la industria alicantina, lo que les ha permitido aumentar su participación en la exportación provincial (gráfico 10). A diferencia del calzado y la piedra natural, han superado en 2021 el nivel precovid (gráfico 9). De ellos, textil y confección es el que muestra un mejor comportamiento, al haberse adaptado mejor a las necesidades de la pandemia. A estos sectores se suma metalurgia y productos metálicos, liderado por el aluminio, que, aunque registró una intensa caída en 2020, ha mostrado un comportamiento muy dinámico en 2021.

Calzado y piedra natural, en 2021 todavía no han alcanzado el nivel de exportaciones previo a la pandemia. Los mayores costes energéticos y de materias primas acentúan las dificultades

Por su parte, el sector de la alimentación, bebida y tabaco, segundo en el ranking de la exportación alicantina, ha compensado parcialmente el retroceso de los anteriores. Se encuentra entre los sectores que mejor han soportado la crisis, aumentando sus exportaciones un 5,9% en 2020 y aumentando su cuota en el conjunto exportador provincial del 12,4% en 2019 al 14,0% en 2020. Este dinamismo se debe a la industria de la alimentación, cuyas exportaciones se incrementaron notablemente (7,3%) como consecuencia del mayor gasto de las familias en productos agroalimentarios, al considerarse como productos esenciales, al tiempo que las exportaciones de bebidas, como el vino, se redujeron un 11,5%, al verse afectadas por el cierre o la caída de la actividad en la hostelería a nivel mundial. El dinamismo del sector se consolida durante 2021.

Atendiendo a los principales clientes de la exportación alicantina, Estados Unidos y Argelia son los destinos que más redujeron sus compras alicantinas. En Estados Unidos la caída estuvo liderada por el sector del cuero y calzado, cuyas ventas se redujeron un 36,3% en 2020, aunque esta industria sigue constituyendo el núcleo fundamental de las exportaciones provinciales a Estados Unidos. En Argelia, el descenso estuvo protagonizado por productos informáticos y electrónicos. Otros destinos relevantes que también redujeron las compras de productos alicantinos en 2020 son México, Reino Unido, Italia y Francia (cuadro 6 y gráfico 11).

El resto ofrece una evolución diferente, con un aumento de sus compras a la provincia en el año en el que irrumpe la pandemia. Destaca Bélgica que triplicó sus compras a Alicante, debido al fuerte crecimiento de las compras de vehículos de motor, sector que pasó a liderar el ranking con un 75,9% de las compras belgas a Alicante en 2020, desplazando al cuero y el calzado al segundo puesto, con un 6,01%, tras registrar una brusca caída. Las ventas a Alemania, Portugal y Países Bajos también aumentaron, aunque de manera mucho menos acentuada (8,06%, 5,15% y 1,19%, respectivamente).

En 2021 los principales destinos han superado el nivel precovid, con excepción de Argelia y Estados Unidos (gráfico 11). Francia continúa siendo el principal destino de la exportación manufacturera alicantina, seguido de Italia, Alemania y Portugal (cuadro 6).

4. Conclusiones

Las industrias alicantinas más perjudicadas con la actual crisis son las que tradicionalmente han tenido un mayor peso en esta provincia, es decir, en primer lugar, el sector de cuero y calzado y las industrias relacionadas de caucho y plástico y, también, los productos minerales no metálicos, liderados por la piedra natural. Le han seguido en esta tendencia negativa otros sectores también relevantes en la provincia como son textil y confección, y juegos y juguetes. Los efectos negativos en estas industrias se han manifestado tanto en el descenso de las ventas nacionales como en sus exportaciones, así como también en el número de empresas que han cerrado en el transcurso de la crisis desde el año 2019 hasta 2021.

Sin embargo, la crisis actual ha generado efectos positivos en otros sectores industriales alicantinos, fundamentalmente en el sector de química y el de alimentación, bebidas y tabaco. Este último es el segundo en el ranking de la exportación alicantina y el aumento en sus exportaciones ha ido acompañado de un aumento en el número de empresas, lo cual ha compensado parcialmente los impactos negativos en los otros sectores. Como se ha descrito, las características de la crisis actual, por ser una crisis de salud pública y por las medidas de aislamiento de la población y de restricción de la movilidad social que han sido necesarias para combatirla, han afectado de forma distinta a los diferentes sectores económicos. En el caso de la industria alicantina, los sectores cuyos productos tienen una demanda más relacionada con las actividades sociales han sido los más perjudicados, como es el caso de su principal industria de cuero y calzado, que lidera los datos negativos. Mientras que, por el contrario, otros sectores relevantes en la provincia como el de alimentación han experimentado efectos positivos, aumentando sus exportaciones, las ventas nacionales y el número de empresas.

Es previsible que, con el final de la enfermedad que genera el covid-19 y de las medidas de contención de la actividad social y económica asociadas a ella, se produzca una recuperación de las industrias alicantinas que más gravemente han sido perjudicadas, como es el caso de nuestra principal industria de cuero y calzado. Aunque, en esta transición hacia la recuperación, desafortunadamente se han perdido empresas que quizás no puedan recuperarse. Éste es un sector con una larga tradición emprendedora, con una gran orientación exportadora y con unos empresarios valientes que han sido capaces de afrontar los diferentes retos a lo largo de su historia con las estrategias competitivas oportunas que les han permitido no solo sobrevivir, sino también crecer. Se trata de una industria intensiva en mano de obra y que nace con una competitividad basada fundamentalmente en el precio a principios de los años setenta, cuando comienza a desarrollarse. A finales de los años noventa, ante una tendencia de deslocalización hacia países del Sudeste Asiático por parte de sus principales rivales internacionales, de Estados Unidos y de Europa, en el sector se emprenden estrategias audaces también de deslocalización en los mismos países buscando las mismas ventajas en costes que sus rivales y consiguiendo así mantener la competitividad en precios. Y simultáneamente, se adoptan estrategias de mejora de la calidad y de diferenciación del producto, lo cual le permite mantener el liderazgo como una de las industrias relevantes en el sector a nivel global. Asimismo, estas estrategias se complementan durante los años 2011 y 2012 con otras medidas de relocalización parcial o total de las producciones deslocalizadas previamente en el Sudeste Asiático, que vuelven a España o a países próximos, como consecuencia de la primera crisis financiera de 2007.

Con ello se consiguen ventajas en la distribución, acortando los largos plazos de entrega que implican las fabricaciones en el Sudeste Asiático y adaptándose así a las nuevas exigencias del mercado que trajo dicha crisis. Y finalmente, en la crisis actual generada por el covid-19 dichos procesos previos de relocalización han constituido uno de los factores positivos que han podido amortiguar en cierta medida los efectos negativos de la crisis por el lado de la oferta, relativos a los cortes de suministro y de incertidumbre sobre las previsiones de la evolución de la recuperación de la demanda. Los aumentos parciales de fabricación en España o en países próximos en estos últimos años previos a la crisis del covid-19 les ha permitido a las empresas hacer frente en mejores condiciones a la actual situación. Asimismo, durante los últimos años y, en particular, como consecuencia de la crisis actual, se han intensificado las inversiones en el sector en innovación tecnológica y sobre todo en digitalización y nuevas tecnologías, tanto en el ámbito de la gestión y organización de las empresas, como en la calidad, el diseño y el marketing del producto. Pero estos esfuerzos necesitan intensificarse mucho más, para lo cual es fundamental la ayuda pública, que en estos momentos podría materializarse a través de los fondos europeos que ha recibido el Gobierno español para potenciar la recuperación económica y, en particular, de la industria. Ello es así, porque nuestro tejido industrial en la provincia de Alicante y nuestro principal sector todavía padecen de las debilidades estructurales históricas que constituyen un problema que es necesario resolver. Es necesario porque dichas debilidades constituyen un freno a la supervivencia, al crecimiento y a la competitividad. Estas debilidades sobre las que es necesario actuar consisten fundamentalmente en el reducido tamaño de las empresas y los todavía bajos niveles de innovación tecnológica y de digitalización, tanto en la gestión organizativa de la empresa como en el producto, que inciden negativamente en dos factores clave para la competitividad y la resiliencia a las crisis. Dichos factores son la baja productividad y la fragilidad financiera.

En el contexto actual, el incremento de los precios de la energía, del transporte marítimo y de las materias primas, así como los problemas de suministros de algunos componentes que están bloqueando las cadenas de producción pueden frenar la actividad industrial y, por consiguiente, las exportaciones provinciales. Este escenario se ha visto agravado con la invasión rusa a Ucrania que puede tener unas consecuencias todavía impredecibles.