El presidente de la Generalitat, Ximo Puig, ha anunciado la puesta en marcha de una reforma fiscal que beneficiará a todos aquellos valencianos que cobren menos de 60.000 euros. En total, 1,3 millones de residentes en la Comunidad. Estas son las principales claves de las medidas relacionadas con la tributación.

La Generalitat Valenciana plantea una reforma en el tramo autonómico del IRPF para corregir los efectos de la inflación en las clases medidas y trabajadoras a través de tres medidas simultáneas:

1.Aumento del Mínimo Personal y Familiar un 10% para todos los contribuyentes del IRPF.

De esta forma, los nuevos mínimos quedarían así:

- De 5.550€ a 6.105 € por supuestos generales

- De 6.700 € a 7.370€ para mayores de 65 años

- De 8.100 € a 8.910 € para mayores de 75 años

- +10% en: los supuestos de mínimo familiares por ascendientes, por descendientes y discapacidad.

2.Una nueva tarifa del IRPF aplicable a la Base Liquidable General que reduzca la cuota líquida de las rentas de hasta 60.000 € de forma que aumente la progresividad y la redistribución del IRPF, mientras que para las bases liquidables superiores a 60.000€ la modificación de la tarifa y el mínimo personal y familiar les resulta neutro, sin afectarles la reducción de los tramos inferiores.

3.Aumento de las cuantías y los límites en las deducciones autonómicas. Se aumentarán un 10% todas las deducciones que actualmente tienen un importe fijo, así como un incremento de un 10% de los límites máximos establecidos en el resto de deducciones.

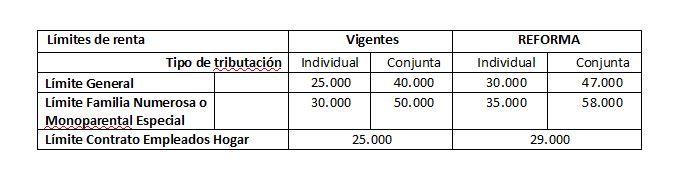

Además, se han actualizado los límites de renta regulados por la Comunidad valenciana para acceder a la mayor parte de estas deducciones.

Esta actualización beneficiaría principalmente a los contribuyentes con rentas medias, que en la actualidad no pueden aplicar ninguna de estas deducciones.

Los cálculos realizados por la Generalitat recogen que:

- En rentas de 10.000 euros la cuota íntegra es de 445 euros y pasará a ser de 350,55 euros, lo que supone una reducción del 21,22%.

- En rentas de hasta 20.000 euros, la cuota íntegra es de 1.607 euros y pasa ser de 1.490 euros, lo que implica una bajada del 7,26%.

- En rentas de hasta 30.000 euros, se abona una cuota íntegra de 2.997 euros y, a partir de la reforma, se reduce hasta los 2.930 euros, lo que supone una disminución del 2,23%.

- En rentas de hasta 60.000 euros, se abona una cuota íntegra de 8.947 euros y se reducirá hasta los 8.914 euros, lo que implica una rebaja del 0.37%.

- De 65.000 euros en adelante, no hay diferencias, se seguirá abonando lo mismo.

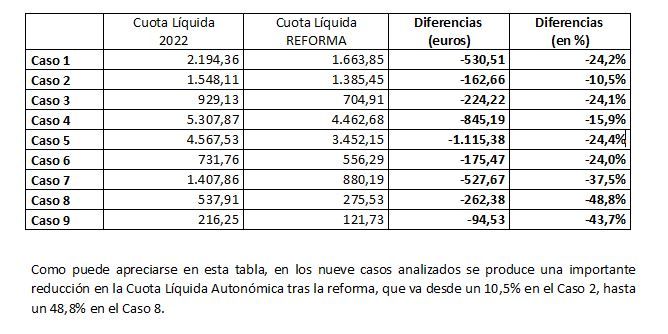

Algunos ejemplos concretos en función de las circunstancias personales. En estos casos se tendrá en cuenta toda la reforma: el aumento en el mínimo personal y familiar, la nueva tarifa y el aumento de las deducciones y sus límites.

Los casos analizados son los siguientes:

- Caso 1. Joven menor de 35 años soltero que gana 28.000€ y tiene una hipoteca. Amortiza 8.000€

- Caso 2. Pareja que tiene a cargo un familiar de 80 años. Ganan 30.000€ y hacen declaración conjunta

- Caso 3. Familia monoparental con un hijo de 4 años y unos ingresos de 25.800€

- Caso 4. Pareja que tiene dos hijos (2 y 5 años). Ganan 30.000€ y 38.000€ y hacen declaración individual

- Caso 5. Pareja que invierte 6.000€ en reformar su vivienda para hacerla más sostenible. Ganan 48.000€ y hacen declaración conjunta

- Caso 6. Pareja con dos hijos adolescentes que vive en municipio en riesgo de despoblación. Ganan 28.000€ y hacen declaración conjunta

- Caso 7. Persona con discapacidad psíquica del 33% que gana 28.000€ y adquiere una vivienda. Amortiza 8.000€

- Caso 8. Pareja de jóvenes menores de 35 años que pagan 8.000€ anuales de alquiler. Ganan 18.000€ y 21.000€ y hacen declaración individual

- Caso 9. Persona jubilada de más de 76 años que solo obtiene su pensión de 15.000€