Cuando se le pregunta a los gestores de patrimonio qué es lo más importante a la hora de ahorrar, la respuesta mayoritaria es «trazar una hoja de ruta, un plan de futuro». Es decir, tener claras las metas y escoger los productos más adecuados para alcanzarlas, valorando los costes y el retorno que se puede obtener.

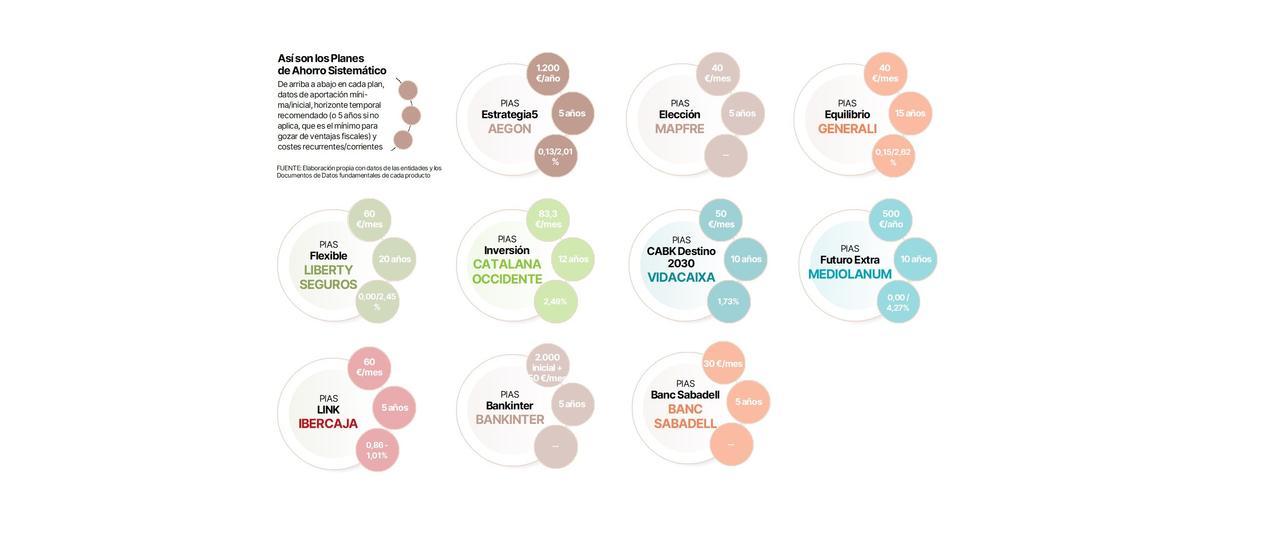

Uno de los clásicos del ahorro a muy largo plazo es el plan de pensiones, pero no es ni mucho menos la única opción. También se puede recurrir a alternativas en el mundo de los seguros, como los Planes Individuales de Ahorro Sistemático. Los PIAS son seguros de vida-ahorro que incorporan un componente de inversión y «se caracterizan porque la rentabilidad positiva que se genera cuando pasan más de cinco años desde la primera aportación está exenta en el IRPF, siempre que se cobre en forma de renta vitalicia» en el momento de la jubilación, explica Jesús Pérez, profesor del IEB. Pérez añade que dado que ofrecen en la mayoría de casos diferentes carteras o estrategias, algunas garantizadas y otras ajustadas a distintos perfiles de riesgo (conservador, moderado...), «se pueden adaptar a cualquier tipo de ahorrador».

Los PIAS son una opción interesante por su liquidez, fiscalidad y su componente de seguro de vida y están dirigidos a aquellos que quieran generar una renta periódica estable en el momento de su retiro que complemente a la pensión pública. Esta renta se extraerá del capital total aportado (que no puede superar los 8.000 euros anuales o los 240.000 en total para disfrutar del beneficio fiscal) y de la rentabilidad que haya generado ese ahorro con los productos en los que haya sido invertido, como fondos de renta variable o renta fija. Por ejemplo, el CABK Destino 2030 de VidaCaixa, que invierte en torno al 60% de la cartera en bolsa, lleva una rentabilidad acumulada en el año del 2,65% (similar al 2,28 que acumula otra opción, Aegon Estrategia5, en su versión o cesta moderada) y a cinco años presenta un rendimiento anualizado del 4,55%.

Hay que tener en cuenta que extraer el dinero antes de generar la renta supone que se «perderán las ventajas fiscales y tributará como rendimiento del capital mobiliario», tal como advierte Catalana Occidente en la descripción de su producto. Sin embargo, no se puede obviar la ventaja que supone que sea posible rescatar todo o parte del dinero si es necesario desde el inicio y ante cualquier circunstancia, no solo en los supuestos que establecen, por ejemplo, los planes de pensiones.

En lo que respecta a costes, elegir un PIAS supone asumir unos costes únicos, que incluyen los de entrada y salida que se producen al adquirir o liquidar el producto. La mayoría de veces son del 0% a la entrada (aunque no siempre se incluyen los costes de distribución que pueda cobrar la entidad que lo comercializa). Y rara vez superan el 1% al salir, aunque esto varía en función de la cartera contratada.

Eso sí, la cosa cambia si miramos los costes recurrentes anuales, que incluyen los costes de operación de la cartera, de transacción, de gestión de las inversiones o mantenimiento. Por ejemplo, los costes de operación de cartera no se elevan mucho más del 0% salvo casos como el de IberCaja PIAS LINK que en su cesta crecimiento (para perfiles moderados) marca un 1,01%. Pero el resto de costes recurrentes puede suponer una gran diferencia, desde el máximo del 0,86% que cobra precisamente este mismo producto de IberCaja hasta el 4,27% máximo que supone el Mediolanum Futuro Extra PIAS.