Adelaida Lillo Bañuls

Instituto de Economía Internacional de la Universidad de Alicante

Profesora titular del Departamento de Análisis Económico Aplicado, miembro del Instituto Universitario de Economía Internacional y del Instituto Universitario de Estudios Turísticos de la Universidad de Alicante. Galardonada en 2007 con el «Premio Internacional del Estudios Turísticos Gabriel Escarrer» Cátedra Sol Meliá (UIB), y en 2008, con el Premio Extraordinario de Doctorado (UA). Sus principales líneas de investigación son: Análisis económico del sector de turismo, Capital humano y mercado de trabajo, Desajuste educativo, Rendimiento educativo y satisfacción laboral, Movilidad y commuting, Offshoring de servicios e Innovación tecnológico-educativa.

Ana Ramón Rodríguez

Instituto de Economía Internacional de la Universidad de Alicante

Catedrática de la UA en el Departamento de Análisis Económico Aplicado. Secretaria académica de la Escuela Oficial de Turismo de la Generalitat desde 1994 a 2006. Responsable del Grupo de Investigación de Economía del Turismo, Recursos Naturales y Nuevas Tecnologías del Instituto de Economía Internacional. Sus líneas de investigación se centran en análisis económico, competitividad de destinos, internacionalización de empresas, economía digital e innovación en el sector turístico. Ha publicado en revistas científicas, y participado en diversos proyectos de investigación. Ha sido galardonada junto con otros coautores con el Premio Thea Sinclair Award for Journal Article Exellence al mejor artículo publicado en la revista Tourism Economics en 2016.

José Francisco Perles Ribes

Instituto Universitario de Investigaciones Turísticas de la Universidad de Alicante

Doctor en Economía por el Departamento de Análisis Económico Aplicado de la Universidad de Alicante, Jefe del área de Promoción Económica del Ayuntamiento de Calp e investigador en el Departamento de Análisis Económico Aplicado y el Instituto Universitario de Investigaciones Turísticas de la Universidad de Alicante. Ha publicado artículos científicos en materia de competitividad turística, turismo residencial, innovación, determinación de precios y educación en turismo. Ha sido galardonado con los premio Thea Sinclair Award for Journal Article Exellence y Literati Award for Excellence for the Highly Commended Paper.

Adrián Más Ferrando

Instituto de Economía Internacional de la Universidad de Alicante

Doctorando en Economía Aplicada y premio extraordinario del Máster en Economía Aplicada por la Universidad de Alicante. Es miembro del Grupo de Investigación Economía de la Innovación y de la Inteligencia Artificial (ECO-IA) en la misma Universidad. Su investigación se centra en el estudio de la economía digital y el impacto económico de la Inteligencia Artificial (IA) en las próximas décadas, especializándose en la digitalización del sector turístico. Como autor ha publicado artículos, capítulos de libros y ha participado en proyectos relacionados con la transformación digital de diferentes sectores, la brecha digital, la economía de la innovación o la IA en la Comunidad Valenciana. Por su investigación ha recibido el Premio de la Cátedra de Estudios Turísticos Pedro Zaragoza Orts.

1. El turismo en Alicante. Tendencias y retos

El turismo es la principal fuente de riqueza y empleo en la economía alicantina. Su aportación directa supera el 18% del PIB y tiene un efecto dinamizador sobre el resto de actividades productivas. Sin embargo, el turismo es el sector que más ha sufrido las consecuencias del covid-19. Las restricciones a la movilidad, herramienta fundamental en la lucha contra la pandemia, han provocado la práctica desaparición del turismo internacional en nuestra provincia, que únicamente ha podido mantenerse de forma intermitente con el alivio proporcionado por la demanda nacional.

A pesar de todo, el turismo está mostrando signos de recuperación y un enorme potencial innovador para seguir siendo punta de lanza en el desarrollo económico alicantino, enfrentándose a los retos constantes que suponen la continua globalización de los mercados y la irrupción cada vez más avanzada de las tecnologías digitales. Retos que constantemente obligan al turismo y a los destinos alicantinos a revisar sus claves competitivas mirando cada vez más hacia la sostenibilidad, la lucha contra el cambio climático y la adaptación de tecnologías como la Inteligencia Artificial en los procesos de prestación de productos y servicios turísticos.

Estos retos ya se vislumbraban con carácter previo a la irrupción del covid-19. Y tras la pandemia, surge la cuestión de cómo será el turismo a medio y largo plazo. Tanto a nivel mundial, como para el caso de la provincia de Alicante. En concreto, hay que plantearse: ¿volverá el turismo alicantino a funcionar con los esquemas previos a la pandemia? Es decir, ¿volverá un «business as usual»? O, por el contrario, como se plantea por algunos críticos a nivel mundial, ¿cabe esperar un cambio sustancial en el funcionamiento de la actividad turística? Por tanto, ¿habrá un nuevo turismo pospandemia?

De este modo, las tendencias a las que se enfrenta el turismo pospandemia podrían resumirse en:

- La importancia de la seguridad como elemento clave y motivador del viaje. El Mediterráneo sigue establecido como uno de los principales hubs turísticos del mundo. Los competidores tradicionales Turquía, Túnez o Egipto, entre otros, siguen suponiendo un reto para nuestro turismo. Pero, la imagen y sensación de seguridad turística (en este caso en términos sanitarios), ¿permitirá captar o mantener mayores niveles de demanda que nuestros competidores? Todo ello teniendo en cuenta que al momento de escribir estas líneas seguimos enfrentándonos a nuevas variantes del virus y la gran mayoría de los países del globo siguen imponiendo restricciones a la movilidad de personas, al consumo y a la estancia en los destinos.

- El Brexit, que ha quedado completamente eclipsado por la pandemia, puede tener, todavía, un impacto importante en el turismo, especialmente el de larga estancia, tan arraigado en la provincia de Alicante, afectando al mercado de las segundas residencias. La fuerte dependencia del turista inglés marca, como se ha visto durante la pandemia, una especial vulnerabilidad del turismo alicantino.

- Pérdida del poder adquisitivo por parte de los turistas y la población en general. La pandemia ha supuesto una de las mayores crisis económicas globales de la historia reciente de la humanidad y la peor crisis económica en España desde la Guerra Civil.

- Sigue incrementándose la tendencia del turista a la autoorganización de las vacaciones (sin paquete turístico) y el auge de las compañías aéreas de bajo coste (CBC) que ofrece la posibilidad de nuevas conexiones y nuevos mercados emisores, junto al alojamiento residencial colaborativo.

- La pandemia también refuerza la tendencia hacia un turismo y turistas cada vez más concienciados por la sostenibilidad y por las mejores condiciones ambientales y sanitarias de los destinos.

- Los avances en Inteligencia Artificial, la importancia de los datos, la comercialización digital, la geolocalización… Han asumido un papel todavía más vital en la nueva realidad sociosanitaria a la que se tiene que enfrentar el turismo.

¿Cuáles son los principales retos a los que se enfrenta el turismo alicantino?

- Mantener el tejido productivo turístico, muy afectado por la brutal caída de la demanda provocada por la pandemia y las medidas de lucha contra la misma.

- Recuperar niveles prepandémicos en los diferentes indicadores económicos y turísticos a nuestros destinos.

- Adoptar nuevas medidas sociosanitarias que no perjudiquen la llegada de turistas extranjeros, a la vez que transmita una imagen de seguridad que facilite la entrada a nuevos mercados extranjeros beneficiándose de la globalización turística.

- Lograr medidas eficientes con las estrategias y las subvenciones destinadas al apoyo del comercio y la hostelería para recuperarse de los efectos de la pandemia.

- Captar talento y retener la mano de obra cualificada en el sector turístico evitando su salida del sector tras la pandemia.

- Mejorar la accesibilidad a la provincia y sus núcleos turísticos. Continúa la lucha por el desarrollo eficiente del Corredor Mediterráneo, y su conexión a los principales puertos y medios de transporte de la provincia no ha terminado.

- Promover inversiones que aumenten la productividad de las empresas alicantinas, en la infraestructura y en la formación de capital humano / técnico para lograr un enlace completamente competitivo en nuestras tierras.

- Diversificación y complementariedad de productos turísticos. Alicante no es únicamente uno de los grandes destinos de sol y playa de España, también cuenta grandes puntos culturales, deportivos, medioambientales y es una de las grandes referentes en gastronomía y servicios de salud y bienestar en nuestro país.

- Captación de nuevos perfiles de turistas / residentes de alto valor añadido tales como los nómadas digitales. Algo que viene facilitado por el excelente clima, facilidades a la hora de encontrar alojamiento, buenas conexiones aéreas y los esfuerzos realizados para convertir la provincia en la referencia del Hub Digital del Mediterráneo.

- Incorporar eficientemente nuestro alojamiento a las plataformas tecnológicas de comercialización turística, aprovechar las oportunidades de transparencia que supone la comercialización online de los apartamentos en la provincia para legalizar gran parte de la oferta. Adaptarse en general a los cambios en la distribución turística a causa de la digitalización, ejemplificados en la caída de Thomas Cook en 2019.

- La planificación inteligente de los destinos requiere perseguir objetivos de sostenibilidad, accesibilidad, innovación y conectividad para ser competitivos. El acceso a datos, su análisis y la automatización de acciones se convierten en el motor de una gestión inteligente que busca aprovechar las ventajas de tecnologías como la Inteligencia Artificial.

- Generar experiencias en las que el protagonista sea el turista, a través de la innovación y la personalización del producto turístico. Los DTI no sólo deben estar fundamentados en datos y deben aprovechar las ventajas de estas tecnologías para que la interacción del turista sea clave en la experiencia turística. Se trata de aprender sobre las motivaciones de nuestros turistas.

- Avanzar desde digital skills hacia digital knowledge. Actualizar el capital humano, promover la generación, la captación y la retención de talento a través de ecosistemas innovadores. Es necesario poner al día en materia digital a todos los agentes implicados en el sector turístico para que el nivel de vida de la población mejore.

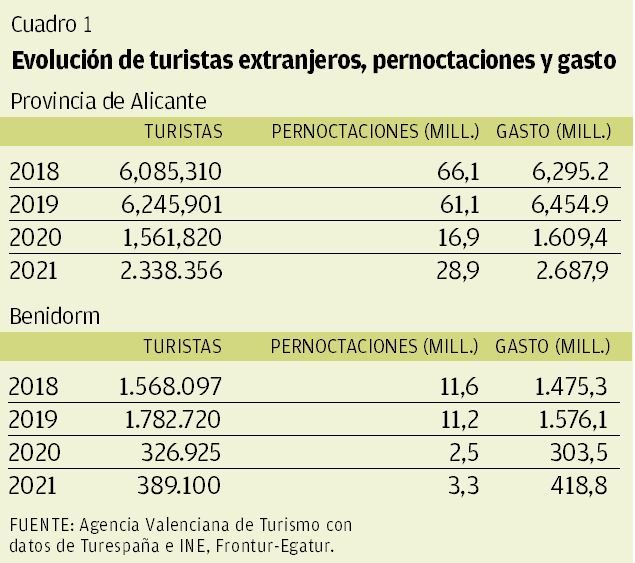

Con todos estos retos, lo cierto es que el turismo en la provincia de Alicante con carácter previo a la pandemia presentaba magnitudes récord. En 2019 (el último año no afectado por la explosión y consecuencias de la pandemia) llegaron un total de 14,4 millones de turistas, un 2,6% más que el año anterior. De ellos, un 44% eran extranjeros (alrededor de 6,2 millones, superando datos del 2018) y suponían alrededor del 60% de las pernoctaciones de la provincia. Como se verá a continuación, la irrupción de la pandemia cambió radicalmente la situación. En 2020 Alicante apenas recibió cerca de 6 millones de turistas, de los cuales el 74% fueron nacionales y únicamente el 26% demanda extranjera. Por su parte, en 2021 se ha observado una ligera recuperación, aunque la demanda nacional, que representó el 72% del turismo alicantino, ha seguido siendo el principal sostén del turismo en la provincia, pues los turistas extranjeros apenas representaron el 28% de las llegadas, muy lejos de los valores prepandemia.

A continuación, se repasan brevemente las últimas magnitudes de oferta y demanda turística de la provincia de Alicante. Se resumen brevemente las medidas adoptadas por las autoridades para el mantenimiento de la actividad turística durante la pandemia. Y finaliza el capítulo explorando los principales retos en materia de competitividad turística de la provincia.

2. Oferta y demanda turística

En España, en 2019, último año prepandémico, el turismo representaba un 12,4% del PIB (Producto Interior Bruto). El covid-19 y las restricciones de movilidad para luchar contra la misma modificó drásticamente el panorama. Y así, en 2020, el turismo apenas representaba el 5,5% del PIB nacional.

En el caso de la Comunidad Valenciana, según Impactur (2019), el turismo cerró el año 2019 con una aportación del 15,5% del PIB autonómico. En la provincia de Alicante, este valor era ligeramente superior, al situarse en torno al 18% del PIB provincial en 2019. Aunque no se dispone de datos sobre la aportación directa del turismo para los años 2020 y 2021, el Banco de España sitúa a Alicante como una de las provincias más afectadas por la pandemia, es decir, con mayor caída del PIB, lastrada por el turismo. En su boletín económico para 2020, indican que la provincia perdió un 13,5% de su PIB total, señalando directamente al peso del sector turístico en nuestra economía, sobre todo el ligado a la demanda extranjera y su dependencia.

El turismo siempre ha sido caracterizado por ser un sector resistente a las crisis. Especialmente a las crisis de carácter económico. Y así, desde el 2012 hasta el 2019, venía experimentando un fuerte crecimiento, batiendo año tras año récords de llegadas internacionales. En concreto, en 2019 se llegaron a alcanzar los 83,5 millones de turistas internacionales. Sin embargo, con la explosión de la pandemia, como crisis sanitaria, presentaba una naturaleza diferente a las crisis anteriores, y ante las medidas adoptadas en la lucha contra la misma, el turismo se derrumbó.

Las llegadas en 2020 se redujeron drásticamente, llegando a España únicamente 18,9 millones de turistas. En 2021, a medida que las personas aprendían a convivir con la pandemia, avanzaba el proceso de vacunación en Europa y se adoptaron ciertas flexibilizaciones en las medidas sociosanitarias y se retomó cierta actividad, y en 2021 se recibieron 31,1 millones. Por tanto, puede decirse que la actividad turística en 2020 y 2021 se ha mantenido gracias al turismo nacional. Turismo nacional que ha sostenido también la actividad en la provincia de Alicante, al acudir en masa a los destinos alicantinos, especialmente durante las temporadas estivales de ambos ejercicios.

Ha sido precisamente la relevancia del turismo nacional en la provincia de Alicante, y el hecho de que este haya sufrido menos por la pandemia, el que ha permitido a la provincia capear mejor la crisis que otras regiones españolas competidoras. En lo que al turismo nacional se refiere, Alicante recibe turistas nacionales principalmente de la Comunidad Valenciana (42,6% de 2019 frente al 51,8% de 2020), Madrid (22,5% frente a 21,6%), Castilla-La Mancha (9,6% frente a 8,9%) y Murcia (6,8% frente a 6,1%). Según datos del INE y de Familitur para 2021, la Comunidad Valenciana es la tercera autonomía de destino preferida por los viajeros españoles únicamente por detrás de Andalucía y Cataluña, mostrando así la misma tendencia durante la pandemia que los años previos. Sin duda, que la provincia de Alicante haya sido uno de los destinos preferidos para la adquisición de segundas viviendas de los españoles ha favorecido esta tendencia y mantenido la fidelidad de los turistas nacionales en un entorno de incertidumbre sanitaria y distancia social como el que hemos vivido.

Por lo que respecta al turismo internacional, el principal visitante de la Comunidad Valenciana es el turista británico, seguido de nuestros vecinos francés, del mercado nórdico y del bloque alemán-neerlandés-belga. La dependencia alicantina y de la Costa Blanca del mercado inglés han dejado expuestas las debilidades del modelo turístico provincial basado en el visitante extranjero, con una oferta muy internacionalizada y «touroperizada». Mientras en verano de 2021 los destinos del norte de nuestro país fueron recuperando volúmenes de visitantes cercanos al 2019, la Comunidad «inició tarde su verano» puesto que hasta mediados de julio el Gobierno británico no levantó las restricciones para viajar, frenando la reactivación y obligando a nuestro turismo a sustentarse sobre todo del mercado nacional en este período.

Sin embargo, el principal efecto de la dependencia del turismo internacional se ha apreciado en los destinos durante la temporada baja. Finalizado el verano y de vuelta el turismo nacional a su rutina laboral, la falta de turistas extranjeros y la interrupción de los programas del Imserso tan relevantes para el mantenimiento de la actividad turística durante todo el año han obligado al cierre de muchos establecimientos turísticos, echando por tierra los esfuerzos de desestacionalización que venían llevando a cabo muchos destinos turísticos de nuestra provincia.

Para abordar la evolución de la demanda y la oferta turística en la provincia de Alicante, vamos a exponer diferentes datos estadísticos e indicadores turísticos que nos aportan la Agencia Valencia de Turismo (AVT), la Encuesta de Ocupación Hotelera (EOH) del INE y Aena.

Como comentamos anteriormente, en 2020 y 2021 la composición de la demanda turística alicantina se ha visto afectada debido a la alta dependencia de nuestro modelo de turismo al mercado inglés y al turista extranjero. Si en 2019 la demanda extranjera suponía cerca del 45% del total de nuestro turismo, en años covid-19 con las restricciones para viajar el turismo internacional, se ha visto muy mermado, apenas pasando del 25% la representación de este tipo de turista en nuestra provincia.

En la tabla 1 podemos observar cómo el volumen de turistas extranjeros venía creciendo desde años atrás, incrementándose también el gasto total que realizaban en nuestras costas. Sin embargo, en el año cero de la pandemia sufrimos una caída de casi 5 millones de turistas extranjeros, y el gasto se ve reducido en dos terceras partes. Ya en 2021, con todavía muchas medidas sociosanitarias establecidas pero más flexibilizadas, nuestro turismo ha empezado a remontar el vuelo aunque siga lejos de los estándares prepandémicos.

Benidorm concentró cerca del 29% de los turistas extranjeros de la provincia en 2019 con un crecimiento del 13,7% respecto a 2018. Sin embargo, en 2021, y con la fuerte caída sufrida, únicamente representa el 16,6% de los turistas de la provincia en 2021. Por su parte, las pernoctaciones de extranjeros, tanto en 2020 como en 2021, siguen muy lejos de los valores anteriores a la pandemia.

Además, cabe destacar que el golpe en Benidorm es incluso más drástico, al tener tradicionalmente mayor proporción de visitantes extranjeros que nacionales y notar más dificultades para la recuperación que la provincia que sí cuenta con un mercado nacional más amplio. Si Alicante sufrió una caída del 75% del año 2019 al 2020 en turistas extranjeros, la de Benidorm alcanzó el 82% el mismo año. Mientras en el año 2021 Alicante tuvo un crecimiento en la llegada de turistas extranjeros respecto a 2020 del casi 50%, la demanda extranjera de Benidorm únicamente creció cerca del 20% respecto al año anterior.

Como observamos en la tabla 2 Reino Unido sigue siendo nuestro principal mercado. De manera generalizada, el número de turistas y de pernoctaciones extranjeras cayeron casi en su totalidad en el primer año de la pandemia, destacando la caída de países del norte y británicos. La hegemonía del mercado británico, aún en etapa covid-19, hace que el problema del Brexit y del mercado inmobiliario de la segunda vivienda sea todavía más significativo. Reforzar la apuesta por atraer nuevos mercados con mayor capacidad de gasto en contexto sociosanitario, pero también mirar al turismo nacional donde se debe hacer un sobreesfuerzo para compensar la caída extranjera.

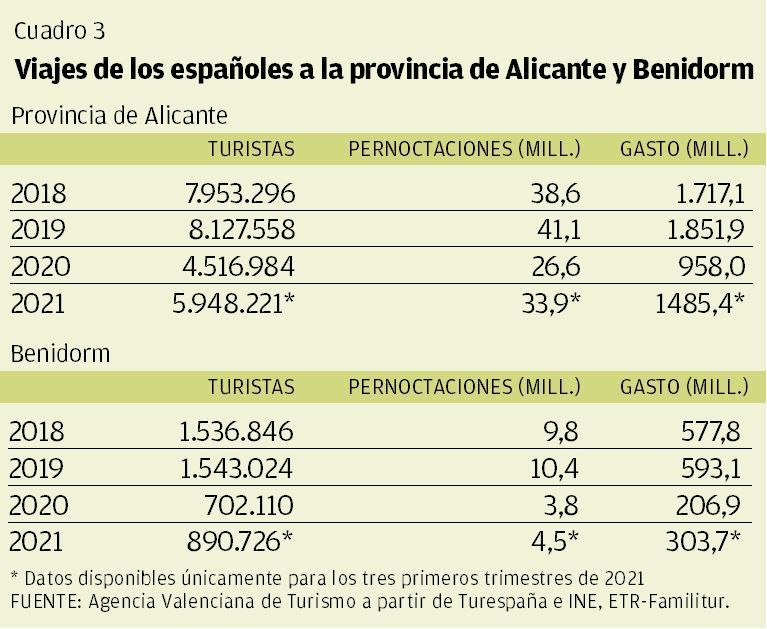

En cuanto al turismo de los españoles en Alicante, llegaron a nuestra provincia alrededor de 6 millones durante los tres primeros trimestres de 2021. En 2020 partimos con 4,5 millones, por lo que estos números invitan al optimismo, aunque todavía estemos lejos de los más de 8 millones de turistas nacionales que registramos antes de la pandemia.

El gasto por viaje estimado fue de 225 euros por persona durante el verano de 2020, siendo un descenso considerable frente a los casi 260 euros del año anterior. Lo mismo ocurre con la estancia media estimada, que registró 3,3 días para el turista nacional y 4,6 para el extranjero, lo que supone una caída de en torno al 30% y 36% respecto al 2019, respectivamente. Las pernoctaciones nacionales en segundas residencias fueron de 14,7 millones en 2019 mientras que en 2020 cayeron a apenas 10,8 millones, mientras que las pernoctaciones nacionales en vivienda de familiares / amigos pasaron de ser 23,4 millones (2019) a 18,7 (2020). Por otra parte, el tipo de viaje favorito del turista nacional es el viaje de fin de semana (2,8 millones en 2019 y 2,3 en 2020), seguido de las vacaciones del verano (1,8 millones en 2019 frente a los 1,1 millones de 2020) y, por último, los viajes por motivo de puente (692.884 en 2019 por los 286.854 de 2020).

Aun así, en este contexto pandémico, el principal motivo de viaje sigue siendo el ocio, recreo y vacaciones, representando cerca del 90% de los viajes. Además, podemos observar en las tablas 1 y 3 que tanto en datos prepandémicos como en pandemia es el mercado extranjero el que más gasto total realiza en nuestra provincia y en Benidorm, quizá relacionado con la menor duración de la estancia media de los españoles atendiendo al ratio de pernoctaciones y llegadas.

En cuanto a la evolución en este periodo 2014-2021 de viajeros y pernoctaciones hoteleras en la provincia de Alicante podemos observar su marcado carácter estacional en los gráficos 1 y 2. En la provincia son los viajeros nacionales los predominantes, mientras que en las pernoctaciones de extranjeros suelen actuar como tirón de la demanda en momentos de bajón nacional.

Sin embargo, a partir de los primeros meses del año 2020, observamos cómo tanto el número de viajeros como las pernoctaciones caen en picado. Este hecho coincide con el estallido de la pandemia y el establecimiento de la etapa más dura de las restricciones de movilidad que se dieron en España y a escala global. Podemos observar un buen repunte por parte del mercado nacional tanto en viajeros como en pernoctaciones en los meses de verano del primer año de pandemia, y casi nulo en el extranjero en esta primera etapa de «nueva normalidad». Incluso ya en 2021, el turismo alicantino vuelve a recuperar un ritmo similar gracias a un incremento de los viajeros nacionales, mientras que los extranjeros apenas han vuelto al 50% de los valores prepandémicos.

Esto podría considerarse una llamada de atención a nuestro modelo turístico, es cierto que tradicionalmente el mercado extranjero cuenta con una mayor capacidad de gasto turístico y que ha supuesto un empuje de la demanda turística en etapas de reducción de demanda nacional, pero habría que consolidar la potencia que tiene el mercado nacional para nuestro turismo.

En consonancia con lo descrito, en el gráfico 1 y el gráfico 2 podemos observar el comportamiento estacional del turismo español, tanto por viajeros nacionales y extranjeros como por sus pernoctaciones. Si una de las principales características mencionadas al hablar del turismo alicantino era su carácter estacional, y uno de los retos que deberían abordarse es no centrarse únicamente en el turismo más cíclico del sol y de la playa, la pandemia ha hecho muchísimo con la caída del turista extranjero en temporada baja. Arruinando de esta manera los esfuerzos de desestacionalización que se venían consiguiendo.

Por otro lado, el aeropuerto Alicante-Elche juega un papel fundamental en el transporte y el crecimiento de sus conexiones, ya que es el medio de transporte preferente del turismo internacional. El gráfico 3 nos muestra el brutal impacto que ha tenido la pandemia del covid-19 sobre la evolución de los pasajeros en el aeropuerto de nuestra provincia.

En el año 2019, el aeropuerto de Alicante-Elche registró un tráfico de 15.048.240 pasajeros lo que supuso su máximo histórico y un crecimiento del 7,6% desde el año anterior, colocándose como el quinto aeropuerto nacional en total de pasajeros. De manera general, hasta el inicio de la pandemia se mantenía esta senda positiva. Una vez estalla la pandemia y las restricciones entran en juego, para el año 2020 únicamente se registran 3.739.567 pasajeros, lo que supone una caída del 75,1%, el tercer impacto más significativo de los principales aeropuertos españoles, solo por detrás del de Barcelona-El Prat y el de Palma de Mallorca. Como podemos observar en la tabla 4, Alicante muestra una evolución favorable en 2021 tras abrirse de nuevo las fronteras e ir eliminando poco a poco las restricciones para viajar. Sin embargo, el crecimiento únicamente es del 56,2% respecto a 2020, muy lejos todavía de las cifras prepandémicas y una recuperación más lenta que la de otros destinos turísticos con un perfil similar al de nuestra provincia: Palma de Mallorca mejora un 137,3% respecto al 2020, La Costa del Sol un 72% e Ibiza casi un 130%. Incluso ha llegado a perder la quinta posición de aeropuertos más transitados de nuestro país a manos del de Gran Canaria.

En el mes de agosto de 2021 la Comunidad Valenciana recibió a 570.081 pasajeros internacionales (el 11,4% del total), donde alrededor del 60% volaron en compañías de bajo coste (CBC) y el 40% restante en compañías tradicionales. El aeropuerto de Alicante-Elche recibió el 7,3% del total nacional en ese mes y el 64% del total de la Comunidad Valenciana.

El turismo en nuestra provincia se encuentra estrechamente vinculado a su mercado inmobiliario. El mercado inmobiliario no se ha resentido de forma relevante por la pandemia. Salvo en el caso de algunos mercados concretos, por otros motivos. En particular, por el lado de la compra y arrendamiento de segundas residencias, siguen siendo los turistas del Reino Unido y Alemania los principales actores, ya que es el perfil de turista que pasa temporadas más largas en nuestras costas. De hecho, las ventas de viviendas a extranjeros se encuentran en alza en la Comunidad Valenciana, con una subida del 32% en los tres primeros trimestres de 2021, concentrándose cerca del 71% de las ventas totales en la Costa Blanca, en especial en el norte alicantino y en el sur de la provincia, según la estadística del Colegio Notarial de Valencia.

3. Empleo y capital humano en turismo: evolución

El empleo en el sector turístico en España siempre ha mantenido una evolución positiva hasta en épocas de crisis económicas. Desde el estallido de la crisis financiera a finales de 2008 - principios de 2009, la generación de empleo en actividades turísticas se ha mostrado firme recuperando tasas de crecimiento en el empleo turístico similares a la etapa precrisis desde el año 2014. Desde entonces, la aportación del turismo al empleo nacional ha oscilado alrededor del 13% del total hasta el año 2019, no es hasta el estallido de la pandemia que la cifra cae hasta el 11,8% en el 2020, según el último dato disponible de la Cuenta Satélite de Turismo. A pesar de que los ERTE y su efecto estadístico pueden enmascarar el análisis de los datos de empleo, según de Turespaña, en los meses de junio y julio, los trabajadores afiliados a la Seguridad Social en turismo crecieron en torno al 3,3% interanualmente, rompiendo una racha negativa desde el comienzo de la pandemia en marzo de 2020, y suponiendo los afiliados en actividades turísticas el 13,1% del total nacional.

Para la Comunidad Valenciana, la aportación del sector turístico al empleo regional, según últimos datos disponibles de Exceltur para 2019, supone un 15,9% (correspondiendo un 12,5% al empleo a efectos directos y un 3,4% a indirectos), cayendo hasta el 11,5% en 2020. Sin embargo, según datos de la EPA, en el tercer trimestre de 2021 se logró un crecimiento del 3,9% en el empleo turístico frente al mismo trimestre de 2020. Respecto a la repercusión macroeconómica del empleo turístico en Alicante, atendiendo a un estudio del Instituto Universitario de Turismo de la Universidad de Alicante, supone alrededor del 19% de nuestro empleo. Sin embargo, cabe destacar que, según el Observatorio de las Ocupaciones en su Informe del Mercado de Trabajo de Alicante para 2020, las actividades turísticas han sido gravemente dañadas estos dos años de pandemia, debido a los establecimientos cerrados o a la escasez de clientela por las restricciones para frenar la expansión del coronavirus.

No obstante, a pesar de la caída de la actividad turística, estos años hemos podido observar signos de recuperación en los diferentes indicadores hasta ahora comentados. Sigue siendo innegable la importancia y la magnitud del sector tanto en la Comunidad Valenciana como en la provincia de Alicante. Así pues, el turismo continúa ejerciendo un papel capital como sector intensivo en la creación de empleo, no únicamente en las ramas relacionadas directamente con la demanda, sino que también posee una gran capacidad de arrastre. Aún con la caída de la actividad turística en la pandemia, el turismo se configura como uno de los principales sectores generadores de nuestra provincia, no hay nada más que ver los datos de la cuadro 5. Es indispensable que nuestra provincia haga un esfuerzo para abordar la mejora de la cualificación de los trabajadores turísticos, actualizar los planes formativos relacionados con el turismo y se tiendan todos los puentes posibles a las empresas turísticas para que acepten el reto innovador para mantener la calidad y la competitividad de nuestros destinos.

Según los datos de afiliación en turismo (cuadro 5), en el tercer trimestre de 2021, nos indican que el subsector de comidas y bebidas sigue siendo la rama con mayor número de trabajadores, tanto en la Comunidad Valenciana como en la provincia de Alicante. A pesar de haber sufrido una caída significativa en el volumen de afiliados en la actividad turística respecto a 2018, Alicante muestra un incremento del 7,9% de los afiliados en turismo en 2021, destacando tanto la rama servicios de comidas y bebidas como la rama de alojamiento, que han experimentado un aumento del 4,2% y del 27%, respectivamente, frente a 2020.

Aunque de manera generalizada la población activa del sector se ha reducido en Alicante (ver cuadros 6 y 7) alrededor de un -15% respecto a 2018, la tasa de variación interanual de ocupados esté lejos de valores prepandémicos y que sea la provincia de nuestra región con mayor tasa de paro (12,1%) en 2021, Alicante sigue siendo una gran fábrica de empleo turístico, sobre todo en hostelería y restauración en la época estival. Acorde con la importancia del turismo como generador de empleo, Alicante supone alrededor del 45% del total de afiliados a actividades turísticas de la Comunidad Valenciana, destacando en el aporte 56% de los afiliados en el subsector del alojamiento, del 43% del subsector de servicios de comidas y bebidas, y cerca del 36% de los afiliados en el subsector de agencias de viajes. También destaca en este periodo de verano la generación de empleo en hostelería a los extranjeros residentes en la provincia de Alicante respecto a las demás provincias valencianas (datos de afiliación a la Seguridad Social).

El sector hotelero, como uno de los principales integrantes del sector del alojamiento turístico, conforma gran parte de los trabajadores del turismo alicantino, siendo nuestra provincia la que mayor número de empleados tiene en este subsector. Como podemos observar en el gráfico 4, los meses de verano son los que más personal ocupado en hoteles presentan. Asimismo, se aprecia una tendencia al alza generalizada en todos los meses del año desde 2018 hasta febrero de 2020, ya que a partir de marzo de ese mismo año estalla la pandemia, cerrando completamente la actividad hotelera en los meses de abril-mayo debido a las restricciones hasta la mitad de junio, cuando se reanuda parte de la actividad económica.

Las nuevas tecnologías afectan también al factor productivo que, sin duda, sustenta las actividades turísticas y aporta valor añadido, el capital humano. Este factor es de enorme relevancia para el desarrollo de un turismo sostenible, inteligente e innovador. Históricamente ya hemos vivido transformaciones en el mercado de trabajo, pero ninguna a la velocidad con la que se implementan los cambios en esta ola tecnológica. En un sector de contacto directo con el cliente, y donde la experiencia del turista y su percepción del destino está obligatoriamente relacionada con el trato recibido por los trabajadores, es imprescindible actualizar la preparación del capital humano del turismo, en todos los subsectores y especialidades turísticas si queremos seguir siendo competitivos en un futuro inmediato.

De esta manera, la formación y cualificación del capital humano en el sector debe ser abordada como una inversión y no como un coste. Se debe luchar contra la alta temporalidad del mercado laboral turístico alicantino (por encima de la media española), por lograr un turismo diversificado, de calidad y aprovechar la transversalidad de estas tecnologías para incrementar nuestra competitividad.

4. La respuesta a la crisis: ayudas a empresas turísticas

La respuesta de las autoridades a la crisis derivada del covid-19 en turismo se estructuró en torno a dos ejes fundamentales. Por un lado, se trató de establecer a través del ICTE (Instituto de Calidad Turística) una serie de protocolos sanitarios que permitieran ofrecer al conjunto del país una imagen de «destino seguro» que promocionar en los mercados internacionales. Por otro lado, se establecieron programas de ayudas para paliar la grave situación en la que la drástica caída de la demanda dejó a miles de empresas, establecimientos y profesionales del turismo.

Protocolos sanitarios y seguridad de destino

Por lo que respecta a los protocolos sanitarios, los mismos fueron elaborados entre la Secretaría de Estado de Turismo y las autoridades sanitarias, a través de un proceso participativo en el que se contó con la colaboración de las comunidades autónomas, Federación Española de Municipios y Provincias (FEMP), los agentes sociales, las asociaciones de cada subsector, expertos participantes en los grupos de trabajo y la Asociación Española de Servicios de Prevención Laboral (AESPLA).

Estos protocolos se publicaron en formato de guías prácticas (1) con especificaciones para la reducción del contagio por el coronavirus SARS-CoV-2 en diferentes actividades turísticas, a saber: agencias de viajes, albergues, alojamientos rurales, balnearios, campings, campos de golf, espacios naturales protegidos, espacios públicos singulares, estaciones de esquí y montaña, guías de turismo, hoteles, instalaciones náutico-deportivas, ocio nocturno, oficinas de información turística, parques de atracciones y de ocio, playas, restaurantes, transporte turístico, turismo activo y ecoturismo, turismo MICE, visitas turísticas y viviendas de uso turístico. Las guías contienen especificaciones de servicio, limpieza y desinfección, mantenimiento y gestión del riesgo para los diferentes subsectores del sector turístico.

Sin embargo, si bien las guías y protocolos tuvieron su efecto por lo que respecta al ámbito del turismo doméstico, su efectividad como herramienta de proyección internacional de imagen de destino seguro fue prácticamente nula, pues quedaron superados enseguida por las decisiones restrictivas adoptadas por los principales mercados emisores, Reino Unido y Alemania, durante la temporada turística de 2020. Restricciones que con mayor o menor intensidad se prolongaron durante la temporada de invierno 2020-2021 y durante la temporada de verano de 2021, lo que se ha traducido en la práctica desaparición de la demanda internacional en los destinos alicantinos.

Medidas de apoyo económico-financiero

En cuanto a las medidas económico-financieras de apoyo al sector turístico, las mismas fueron implementadas prácticamente a la par que las restricciones del Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el covid-19 (2).

En el ámbito nacional, las medidas quedaron inauguradas mediante el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del covid-19, que en el ámbito de las empresas en general contemplaba dos tipos de medidas fundamentales para paliar lo que se consideraba una crisis coyuntural en estos momentos.

Este Real Decreto contemplaba tanto las medidas de flexibilización de los mecanismos de ajuste temporal de actividad para evitar despidos, los conocidos ERTE, al objeto de evitar la fuerte destrucción de empleo, al que tantas empresas turísticas se han acogido a lo largo de la pandemia.

En segundo lugar, el Real Decreto contemplaba ayudas financieras mediante una línea de avales por cuenta del Estado para empresas y autónomos de hasta 100.000 millones de euros, para la refinanciación de préstamos o nuevos préstamos solicitados para atender las necesidades derivadas, entre otras, de la gestión de facturas, necesidad de circulante u otras necesidades de liquidez, incluyendo las derivadas de vencimientos de obligaciones financieras o tributarias, para facilitar el mantenimiento del empleo y paliar los efectos económicos del covid-19. Asimismo, incluía una habilitación al ICO para incrementar su capacidad de endeudamiento en 10.000 millones de euros, para facilitar inmediatamente liquidez adicional a las empresas, especialmente a las pymes y a los autónomos, a través de las líneas del ICO de financiación ya existentes.

Tanto ERTE como ayudas financieras fueron objeto de diversas prórrogas a medida que se constataba la prolongación de la pandemia. Así, ya en 2021, el Real Decreto-ley 5/2021, de 12 de marzo, de medidas extraordinarias de apoyo a la solvencia empresarial en respuesta a la pandemia del covid-19 puso en marcha la Línea Covid de ayudas directas a autónomos y empresas, dotada con 7.000 millones de euros (5.000 millones para todas las comunidades autónomas y 2.000 millones específicos para Baleares y Canarias), a fin de apoyar la solvencia del sector privado.

Buena parte de estas ayudas se canalizaron a través de convocatorias puestas en marcha por las autoridades autonómicas. Así, en la Orden HAC/283/2021, de 25 de marzo, se determinó la cuantía de la distribución definitiva a la Comunidad Valenciana de los recursos correspondientes a la Línea Covid de ayudas directas a personas trabajadoras autónomas (empresarios y profesionales) y empresas prevista en el Título I del Real Decreto-ley 5/2021, asignando a la Comunidad Valenciana recursos por importe de 647.081.980,00 euros para esta finalidad. Importe que se consignaría íntegramente por la Generalitat al plan de ayudas denominado Plan Resistir Plus.

Este Real Decreto-ley fue complementado por el Real Decreto-ley 6/2021, de 20 de abril, por el que se adoptan medidas complementarias de apoyo a empresas y autónomos afectados por la pandemia de covid-19 para otorgar una mayor flexibilidad a las comunidades autónomas a la hora de incluir sectores afectados por la pandemia.

En el ámbito de la Comunidad Valenciana, las medidas compensatorias de los efectos económicos derivados del covid-19 se instrumentaron inicialmente a través del Decreto Ley 1/2020, de 27 de marzo, del Consell, de medidas urgentes de apoyo económico y financiero a las personas trabajadoras autónomas, de carácter tributario y de simplificación administrativa, para hacer frente al impacto del covid-19, y del Decreto 44/2020, de 3 de abril, del Consell, de aprobación de las bases reguladoras de concesión directa de ayudas urgentes a personas trabajadoras en régimen de autónomo afectadas por el covid-19.

Tras estas medidas iniciales, posteriormente, en 2021, un ambicioso plan de ayudas denominado Plan Resistir fue aprobado por Real Decreto Ley 1/2020 de 22 de enero de 2021 dotado con 500 millones de euros, dividido en diferentes apartados: ayudas directas de urgencia (Ayudas Paréntesis), 160 millones; ayudas directas a autónomos y empresas, 80 millones; ayudas complementarias a trabajadores en ERTE, 17 millones; ayudas extraordinarias a autónomos, 8 millones; préstamos bonificados con ayuda directa (IVF), 150 millones; línea de financiación bonificada IVF – Resistir, 100 millones; línea de financiación bonificada IVF – Renaixer, 50 millones; préstamos participativos (IVF), 50 millones; ayudas extraordinarias al sector del ocio nocturno, 8 millones; ayudas a la artesanía, 7 millones; ayudas directas al taxi y ayudas al transporte regular y discrecional.

Las ayudas del primer apartado se instrumentaron con la colaboración de las entidades locales, siendo los ayuntamientos los beneficiarios iniciales de las ayudas quienes, a su vez, repartían a los beneficiarios finales (empresas y autónomos) mediante bases reguladoras y convocatorias a los solicitantes de cada localidad. Se estima que del conjunto del Plan Resistir a la provincia de Alicante le correspondieron 161,3 millones de euros, de los cuales 63,7 millones de euros se ajustaban al apartado primero (Ayudas Paréntesis).

Por su parte, una segunda versión del Plan Resistir (denominado Plan Resistir Plus) fue implementada mediante el Decreto 61/2021, de 14 de mayo, del Consell, de aprobación de las bases reguladoras para la concesión directa de subvenciones extraordinarias de apoyo a la solvencia empresarial por el covid-19 tiene como objeto aprobar las bases reguladoras y la convocatoria de ayudas directa a autónomos (empresarios y profesionales) y empresas para el apoyo a la solvencia y reducción del endeudamiento del sector privado, en los términos establecidos en el Real Decreto-ley 5/2021, de 12 de mayo. El importe de esta segunda edición del Plan Resistir ascendió, como se ha comentado anteriormente, a 647 millones de euros.

En este segundo plan la solicitud de las ayudas era directa de las empresas a la Generalitat, por lo que la territorialización de las ayudas debe efectuarse mediante métodos indirectos, como la consulta a la Base de Datos Nacional de Subvenciones (3).

Otras ayudas aprobadas por la Generalitat en este contexto se establecieron en el Decreto Ley 2/2021, de 29 de enero, del Consell, de medidas extraordinarias dirigidas a trabajadores y trabajadoras, empresas y trabajadores y trabajadoras autónomas, para paliar los efectos de la crisis derivada de la pandemia por el covid-19, por importe de 105 millones de euros. Las ayudas previstas en dicho Decreto Ley fueron convocadas el mismo día mediante el Decreto 17/2021, de 29 de enero, del Consell, de aprobación de las bases reguladoras y concesión directa de ayudas a empresas y personas trabajadoras autónomas de los sectores de la hostelería, tanto alojamiento como restauración, agencias de viaje, actividades artísticas, recreativas y de ocio, por el covid-19, por importe de 80 millones de euros, correspondiendo a Alicante 32,7 millones euros, y con amplia incidencia en los sectores turísticos.

Aparte de estas ayudas para empresas afectadas por la pandemia, con carácter más o menos general, bien estatales, bien implementadas desde la Generalitat Valenciana, adicionalmente se han puesto en marcha programas de ayudas específicas por parte de las autoridades turísticas.

Así, desde Turisme Comunitat Valenciana, también se ha venido implementando ayudas específicas para las empresas turísticas. Este fue el caso, en 2020, de las ayudas reguladas en el Decreto 48/2020, de 17 de abril, del Consell destinadas a personas trabajadoras autónomas y pymes del sector turístico adheridas al programa Creaturisme o cuenten con la distinción Sicted y a personas trabajadoras autónomas y pymes que sean agencias de viajes por importe de 6,5 millones de euros (5,5 millones de euros destinados a empresas y 1 millón de euros para los festivales y eventos MediterranewFest y Mediterranew Musix).

Estas ayudas tuvieron continuidad en 2021 en el programa de ayudas destinadas a profesionales del sector turístico y empresas turísticas inscritas en el Registro de Turismo de la Comunitat Valenciana reguladas por el Decreto 21/2021, de 5 de febrero, dotado con 18 millones de euros (9,1 millones para establecimientos de alojamiento turístico inscritos; 2,5 millones para agencias de viajes y 6,4 millones para empresas adheridas a los programas de política turística CreaTurisme, Sicted, L’Exquisit Mediterrani y/o Mediterranew Musix).

Finalmente, desde la Administración local también se han aprobado diversos programas de ayudas y subvenciones para paliar los efectos del covid-19 en sus municipios. En el caso de la provincia de Alicante, varias ayudas implementadas desde la Diputación son destacables. En 2020 un primer plan de ayudas provincial ascendió a un importe global de 6 millones de euros. Y ya en 2021 el programa, denominado TEN 2021, alcanzó un importe global de 8.585.957 euros sobre 9 millones previstos inicialmente.

A modo de conclusión, y sin ánimo de exhaustividad -pues el proceso en cadena entre administraciones (Estado-comunidades autónomas-ayuntamientos-empresas/autónomos) en el que se han otorgado algunas de las subvenciones hace correr el riesgo de una doble contabilización-, podría tratar de aproximarse un importe global de apoyo final para la provincia de Alicante mediante una consulta a la Base de Datos Nacional de Subvenciones bajo los filtros «Región NUTS de concesión» igual a «Alicante» y «Busca de concesiones» igual a «Covid». Efectuada la consulta, el resultado arroja un importe de 22.393.148,79 euros en 2020 y de 156.980.877,10 euros en 2021, lo que, con independencia de la mayor o menor exactitud de las cifras, pone de manifiesto que el verdadero apoyo frente a la crisis económica derivada del covid-19 se situó en 2021.

5. Avanzando en el reto de redefinir la competitividad del turismo en la era digital. Reflexiones finales

Es cierto que, a pesar de la pandemia, la provincia de Alicante no ha visto minadas las bases competitivas de su sector turístico. Los recursos inmejorables de sol, playa y clima siguen intactos, y las infraestructuras turísticas siguen siendo punteras a nivel nacional e internacional, por lo que cabe esperar que, a medida que se normalice la situación sanitaria, Alicante siga manteniendo su posición de relevancia en los mercados turísticos internacionales.

Sin embargo, reconocer este hecho no significa que Alicante deba renunciar a afrontar los retos a los que se enfrentan los destinos turísticos en todo el mundo. La irrupción de la economía digital en todos los ámbitos y su potencial para transformar industrias o sectores, siendo precisamente el turismo donde ha tenido un gran campo de aplicación, va a cambiar las reglas de juego primando a aquellos que sepan sacar partido de una economía basada en el conocimiento, los datos y la innovación tecnológica liderada por la Inteligencia Artificial.

Los principales esfuerzos, en este sentido, parece que se centran en la adaptación de los destinos al paradigma tecnológico y su conversión en Destinos Turísticos Inteligentes. Bajo este término, se engloban conceptos como la competitividad y la sostenibilidad de los destinos turísticos facilitados por un uso inteligente y racional de la tecnología como herramienta transversal para mejorar el conocimiento de los procesos turísticos en el destino mejorando al mismo tiempo el bienestar de los residentes. Se ha avanzado en digitalizar los destinos turísticos, pero España no ha conseguido todavía desarrollar empresas tecnológicas potentes en turismo. Es nuestra asignatura pendiente, a nuestras startups tecnológicas les cuesta escalar, no sólo por nuestra fragmentación territorial sino porque cuesta más conseguir datos en los países europeos. Se hace necesario potenciar una política de datos abiertos, que permita la escalabilidad de nuestras tecnológicas, facilite el conocimiento y la generación de nuevos indicadores y sistemas de medición, así como un diagnóstico y toma de decisiones inteligente por parte de empresas y administradores.

La pandemia no ha hecho más que reforzar los desafíos que en ediciones anteriores de este mismo capítulo apuntábamos. Asimismo, desde la Unión Europea, con sus fondos Next Generation, hasta la OCDE destacan dos de los retos más importantes a los que se enfrenta el sector: digitalización y sostenibilidad. El necesario e imprescindible papel de la Inteligencia Artificial para mantener nuestra posición competitiva en el turismo mundial diferenciando nuestros destinos por su capacidad de antelación, personalización del servicio y eficiencia para satisfacer necesidades individuales de cada cliente nos permite hoy incrementar nuestro liderazgo mundial. Por su parte, la crisis del covid-19, crisis sanitaria y transversal a todo el sistema productivo mundial, refuerza el papel de la seguridad sanitaria como aspecto fundamental a la hora de hablar de competitividad.

Si a ello añadimos los desafíos a los que se enfrentan nuestros destinos en el Mediterráneo en el actual contexto de crisis climática mundial, nos colocan en una posición cuando menos concernida que nos debe hacer reflexionar sobre el papel del turismo en este nuevo entorno mundial. Se contempla desde todos los ámbitos mundiales tras la pandemia, el avance hacia la sostenibilidad como un factor crítico para la reanudación y reorientación de la actividad.

Esta crisis de dimensión sistémica es quizá la mayor oportunidad que se ha presentado hasta la fecha para transformar el sector turístico en agente activo que contribuya a la consecución de los Objetivos de Desarrollo Sostenible y la Agenda 2030 de Naciones Unidas. Y es en este escenario donde se relacionan la sostenibilidad y la digitalización de forma clave con la actividad turística. El camino, sin duda, transita hacia conseguir avances en eficiencia en las actividades turísticas, en la reducción de la saturación o sobreexplotación, optimizando el uso de los recursos a partir de una explotación adecuada del data turístico que nos lleven a liderar un nuevo modelo turístico diferenciado del internacional, tanto en personalización como en eficiencia y automatización de procesos, a partir de la Inteligencia Artificial.

Todo ello requiere del adecuado ecosistema innovador del que en Alicante va creciendo una pequeña semilla a partir de las actuaciones de Distrito Digital y la creación de 1.070 Km Hub aglutinando las infraestructuras e innovación del mediterráneo español, que imprescindiblemente hemos de alimentar pues repercutirá positivamente en todo el sector productivo alicantino, también en turismo. Asimismo, tanto la reciente apuesta del Gobierno español por Benidorm como plataforma inteligente de destinos turísticos, como una buena utilización de los fondos Next Generation constituyen ventanas de oportunidad para liderar el modelo de turismo inteligente a nivel mundial a las que nuestro turismo no puede dejar pasar. España, la Comunidad Valenciana y, sobre todo, Alicante son potencia mundial en turismo y debieran ser potencia mundial en tecnología turística.

Pies de página

(1) https://www.mincotur.gob.es/es-es/covid-19/turismo/Paginas/Guias-sector-turistico.aspx

(2) La vigencia del primer estado de alarma finalizó el 21 de junio de 2020. Un segundo estado de alarma fue declarado mediante el Real Decreto 926/2020, que fue posteriormente prorrogado por un periodo de seis meses, hasta el 9 de mayo de 2021.

(3) https://www.pap.hacienda.gob.es/bdnstrans/ge/es/convocatorias