Foro Mediterráneo

El problema de acceso a la vivienda: entre los elevados alquileres y la necesidad de ahorro para comprar

Los expertos reunidos en el Foro Mediterráneo alertan del endurecimiento de las condiciones que se produjo en el mercado a partir de 2014, debido a las restricciones que sufrió la oferta, y destacan el papel que debe jugar el alquiler público para solucionar el problema

Edificios en construcción en Benidorm. / Pilar Cortés

El aumento de los precios que se inició a partir de 2014 ha endurecido notablemente las condiciones de acceso a la vivienda, hasta el punto de que en todas las autonomías del Arco Mediterráneo quienes buscan una casa deben destinar ya un porcentaje de sus ingresos superior al 30% aconsejado. En el caso de la compra, la necesidad de ahorro para la entrada se erige como el gran problema, mientras que en el alquiler son los elevados precios existentes en el mercado lo que impide a las parejas jóvenes o los inmigrantes acceder a un hogar en condiciones.

Así lo pone de relieve el informe sobre el sector inmobiliario que han realizado para Prensa Ibérica un grupo de expertos capitaneado por la catedrática de Análisis Económico Aplicado Paloma Taltavull, en el marco del Foro Mediterráneo. Un documento en el que también se pone de relieve que debe jugar el alquiler público para resolver estos problemas.

El informe recuerda la relevancia que ha adquirido este tema en los últimos tiempos a raíz de los problemas que impiden a una parte de los hogares el poder disponer de una vivienda para cubrir sus necesidades. En este sentido, señala que la accesibilidad residencial es entendida como la capacidad que tiene un hogar de disponer de una vivienda (digna) acorde con sus características, concepto amplio en el cual la capacidad de acceso depende tanto de las características del mercado de la vivienda como de las del hogar, incluidos su nivel de renta y también sus gustos. La falta de accesibilidad tiene dos aspectos. El primero hace referencia a la imposibilidad de poder tener una vivienda con las condiciones existentes en el mercado. En segundo lugar, y esta cuestión es menos debatida, a las dificultades en mantener una vivienda que ya se está disfrutando, es decir, la capacidad del hogar de seguir manteniendo la vivienda que ya utiliza, sosteniendo sus compromisos económicos, y cómo éstos pueden reducir sustancialmente los recursos necesarios para cubrir otras necesidades básicas.

Los autores del informe sobre el sector inmobiliario para el Foro Mediterráneo. / Información

Los autores del informe sobre el sector inmobiliario del Foro Mediterráneo. / Información

La mayor parte de las políticas de vivienda de los países desarrollados han tendido a diseñar intervenciones para resolver o minimizar los problemas asociados al primer grupo, con ayudas al primer acceso, y suavizar los derivados del segundo problema durante un tiempo, con compensaciones en forma de transferencias de renta.

El análisis de este problema es extenso en la literatura académica, que demuestra cómo la falta de accesibilidad residencial, al dificultar el acceso a la vivienda, puede reducir el consumo (en otros bienes necesarios y no necesarios) al comprimir los recursos residuales para consumir. La dificultad de acceso es responsable del retraso en la formación de hogares entre otras consecuencias, mientras que los menores recursos para el gasto pueden llevar a rozar niveles de pobreza, con importantes efectos sobre la salud en el medio y en el largo plazo, como problemas de estrés y depresión, menor gasto en medicinas o cuidados médicos, o de transporte o educación, entre otros problemas.

La medición de la accesibilidad no es tarea sencilla. El llegar a identificar cuándo un hogar no tiene accesibilidad, o cuándo una vivienda no es accesible, es una cuestión compleja en la medida en que entran en juego una multitud de matices relacionados con la renta presente y futura del hogar, sus características y gustos, la localización de las viviendas, la disponibilidad y coste de la financiación, entre otras. Esto ha generado múltiples mediciones de la accesibilidad que tratan de estimar de la manera más exacta posible, la barrera entre acceso y no acceso, aplicada a los hogares demandantes.

Además, la falta de accesibilidad no necesariamente se asocia a hogares de rentas menores. Dependiendo del estrato de calidad, de la localización, y de las características de las viviendas en un mercado, los problemas de accesibilidad pueden aparecer disociados de los niveles de renta y generalizados en algunas áreas espaciales frente a otras.

Ratios

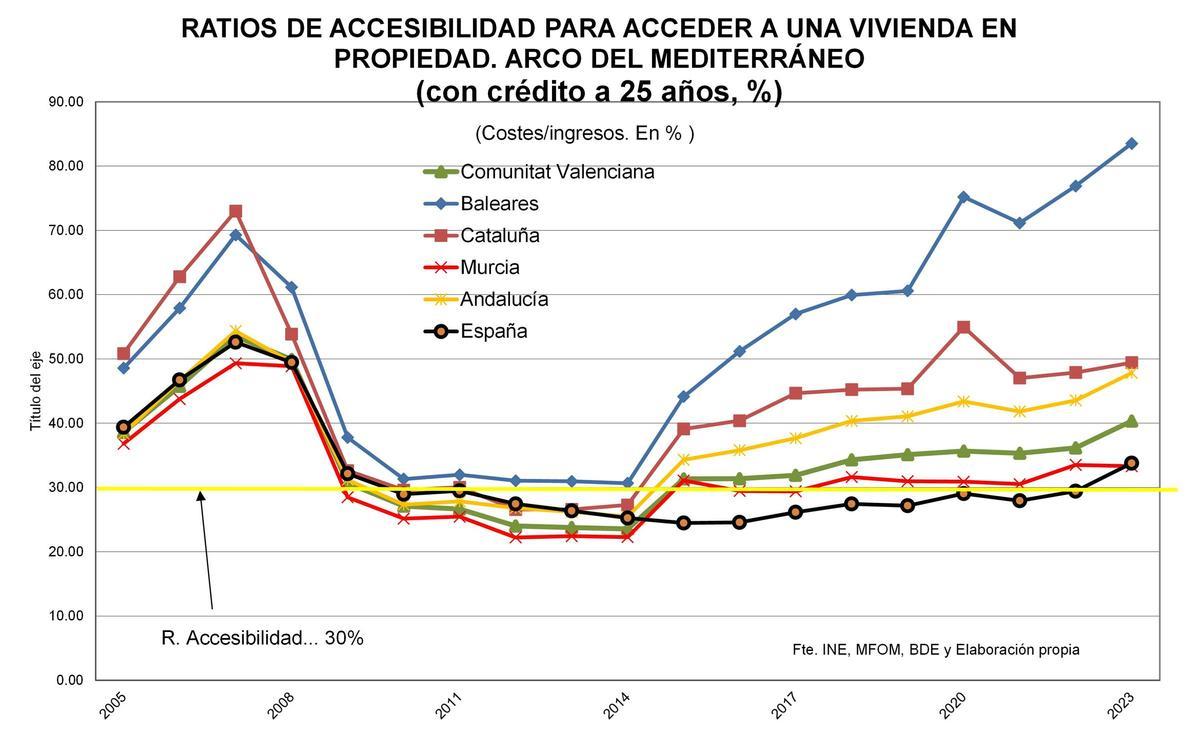

Reconociendo la complejidad como fenómeno, la aproximación a ella se suele realizar con una medición que no es tan compleja. Los enfoques desde «las ratios» han definido indicadores que aproximan cuando los hogares están próximos o sufren este problema. Cada ratio utilizada se asociaba a un valor máximo que es considerado el límite a partir del cual aumenta la probabilidad de que aparezca el problema de accesibilidad. El más utilizado es la ratio coste de vivienda/ ingresos, aplicado al acceso en propiedad o en alquiler. Toma como valor de referencia el 30%, lo que indica que los hogares no deberían dedicar más de esa proporción al pago de la vivienda (exclusivamente, sin incluir los servicios ni los suministros del hogar) para poder disponer de recursos suficientes que cubran el resto de las necesidades.

Ratios de accesibilidad / Información

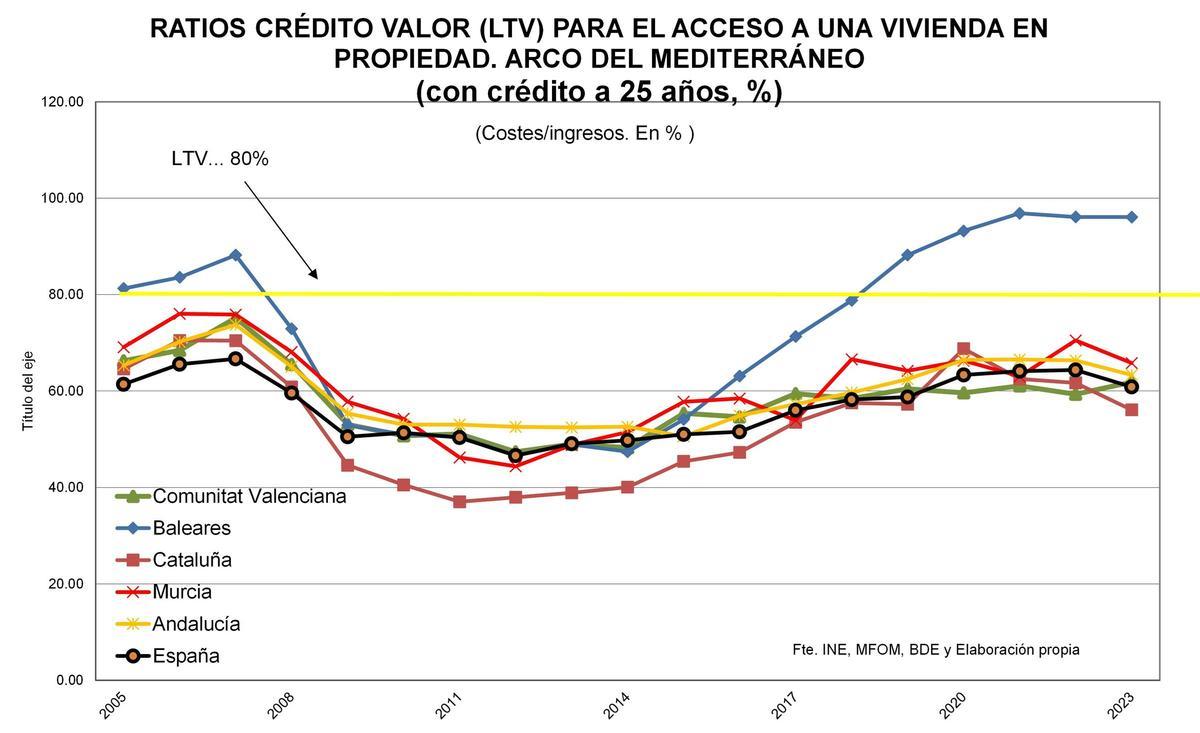

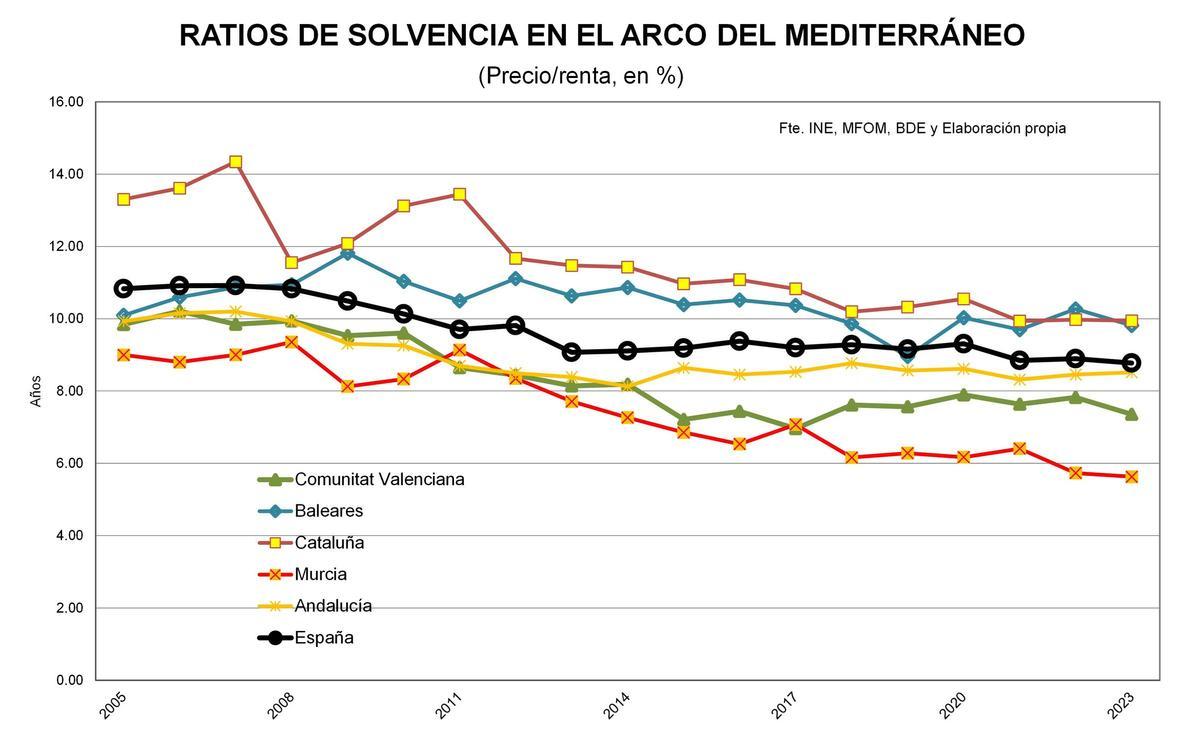

Una segunda ratio sería el LTV (loan to value o crédito/valor, calculado como crédito concedido entre precio de la vivienda) que indica la existencia de restricción crediticia y se aplica a la compra en propiedad. Por último, la ratio de solvencia (precio de la vivienda sobre ingresos anuales) es un indicador del esfuerzo en compra y la probabilidad de que los hogares lleguen a un sobreendeudamiento que pueda generar problemas de pago.

Todos ellos indican las condiciones nuevas de acceso a las que se enfrentan los hogares que aun no tienen viviendas, y reflejan tanto la evolución de la facilidad de acceso, como las barreras. En el caso de las condiciones de acceso a la compra (y teniendo en cuenta los ingresos de un solo perceptor), los mayores problemas se registran en Baleares, Cataluña y Andalucía, con la Comunidad Valenciana acercándose ya al 40%, que indica un aumento de estos problemas para sus residentes.

Menos oferta

Los datos indican que es a partir de 2014 cuando este problema surge generalizadamente, y en ello tiene que ver la restricción de oferta y la fuerte competencia por las viviendas (en regiones receptoras de migración y con fuerte movilidad de población) que tensionan los precios. El hecho de que estas cifras sean medias indica que las ciudades mayores deben presentar situaciones mucho más severas.

Porcentaje de financiación concedida. / Información

La restricción crediticia (en términos del importe concedido de hipoteca sobre el precio de la vivienda) parece haber mejorado y se sitúa alrededor del 63% , es decir, el crédito concedido en media es un 63% del valor que tendría la vivienda. Esto es así, en casi todos los territorios del Arco Mediterráneo, salvo en Baleares, donde el límite parece aumentar hasta un 95%. Es posible que este valor se deba a la mayor disparidad de precios existentes en esa región. Este gráfico explica la necesidad de ahorro previo existente para poder comprar una vivienda, que es una barrera en la que se encuentran los hogares que quieren comprar. La ausencia de fondos previos, simplemente, imposibilitan el acceso. A esto hay que añadirle la reducción en las hipotecas para la compra de viviendas concedidas, que ya se analizaron anteriormente, por lo que las expectativas de acceso en propiedad son reducidas y casi nulas en algunas regiones, en ausencia de fondos ajenos o ahorro propio.

La ratio de solvencia (precio de la vivienda/ingresos anuales) indica los niveles de endeudamiento por vivienda de los hogares en la región, a través de una medición que tiene su intríngulis. Este indicador mide el número de años en el que un hogar tardaría en pagar una vivienda si destinase todos sus ingresos a ello. Indirectamente mide el tiempo de endeudamiento que afrontan los hogares. Fue una de las cuestiones más debatidas antes de la crisis financiera por el riesgo asociado a ese mayor endeudamiento.

Ratio de solvencia (años de ingresos necesarios para pagar la vivienda) / Información

Tres regiones del Arco (Comunidad Valenciana, Murcia y Andalucía) presentan situaciones donde los hogares afrontan menos años de endeudamiento (entre 6 y 8), mientras Cataluña y Baleares más, una media de 10 años en los últimos períodos. Esta situación mejoró desde niveles más elevados previos a la crisis de 2008, básicamente como resultado de la reducción de los precios y de la mejora progresiva de la renta. En cualquier caso, un hogar que consiga una hipoteca, parece que se enfrenta a un futuro saneado de endeudamiento, en tres de las cinco regiones analizadas en el estudio.

Alquiler

Otra situación distinta se plantea en la accesibilidad en el alquiler. Basta dividir los precios actuales entre los ingresos medios para comprobar la dureza a las que se enfrentan los hogares que necesiten una vivienda y se decantan o no tienen otra posibilidad más que el arrendamiento. En todos los casos (recuérdese que se ha calculado con valores de alquiler por metros cuadrado ofertado, que puede ser algo mayor al real), las ratios de accesibilidad superan ampliamente el 40%. Un hogar que quiera alquilar una vivienda media en las Islas Baleares podría tener que dedicar todos sus ingresos y algo más al pago del alquiler, mientras que en el resto, esta tasa alcanza el 60% (Cataluña, Andalucía, España) o alrededor del 50% (Comunidad Valenciana, Murcia). Estas tasas elevadas reducen la capacidad de cubrir otras necesidades en el hogar, como ya se ha comentado.

Ratio de accesibilidad en alquiler / Información

Hay que recordar que estas gráficas hacen referencia a la situación que plantea, en cada momento, las condiciones del mercado y a las que se enfrentan los hogares, no a la situación a la que definitivamente se opta. No obstante, las elevadas cifras muestran que los hogares que necesiten una vivienda deberían tener, o bien ingresos individuales muy elevados, o bien más de un ingreso en el hogar. Así, aquellos hogares con dos ingresos (los dos miembros trabajan) podrán acceder con mayor facilidad que los que solo tienen uno. Esto ocurre en cualquier formula de tenencia, aunque la de mayor urgencia, el alquiler, parece tener efectos mucho más severos.

La situación real la muestran las estadísticas derivadas de las condiciones de vida, que ya se vieron en el anterior artículo sobre alquiler. En ellas aparecían en mucha mejor situación los propietarios de viviendas, sobre todo aquellos que ya llevaban tiempo en el mercado y habían hecho el esfuerzo de reducir los importes adeudados. Los datos de los hogares en alquiler respaldan la información que hoy se presenta aquí: es la tenencia con mayor esfuerzo en todas las regiones.

En el Arco del Mediterráneo, los mercados de alquiler juegan un papel esencial, y sus condiciones imponen un elevado esfuerzo a los hogares. Esta no es una situación reciente, sino que es, posiblemente, el status quo en estos mercados (solo hay que ver la situación a nivel internacional), por eso el alquiler público es tan relevante para resolver estos problemas actuales de acceso.

- Oportunidad única en Benidorm: un piso de 150 metros cuadrados con vistas al mar por 255.000 euros

- La sorprendente decisión del BCE que afecta a las hipotecas: esto ha pasado con los tipos de interés en julio

- Desalojan del Ayuntamiento de Alicante una protesta por la falta de vivienda para un niño de 6 años con parálisis cerebral

- El concejal de Cultura de Vox aprueba una subvención de 12.020 euros para el Premio Internacional de Poesía Miguel Hernández

- Paralizan en Alicante hasta Nochevieja el desahucio de una mujer y su hija de 22 años encamada

- Los vecinos de Orihuela Costa le dan un repaso al alcalde Vegara en el pleno por el incumplimento de sus promesas

- ¿Qué son las salpas, la nueva plaga que está apareciendo en varias playas españolas?

- Día histórico en Arenales: abre el reivindicado centro social que será eficiente y con tecnología punta