Horizontes

Hipotecas más caras y más díficiles de conseguir

La subida de tipos recorta la financiación a la que pueden optar quienes quieren comprar una vivienda debido a los requisitos de riesgo

La subida del euríbor ha complicado la obtención de préstamos para comprar casas. | Activos / DavidNavarro

La época del dinero fácil y barato ya se ha acabado. Las subidas de tipos aprobadas por el Banco Central Europeo (BCE) para frenar la inflación no sólo amenazan la economía doméstica de millones de hipotecados, también han complicado el acceso a la financiación de quienes necesitan endeudarse en estos momentos para acceder a una vivienda. Incluso en el caso de aquellos que están dispuestos a realizar el sacrificio y recortar otros gastos para comprar la casa deseada, los criterios de riesgo que obliga a aplicar el supervisor financiero empiezan a elevar el número de solicitudes rechazadas o bien a rebajar el importe de las que se aprueban. Una situación que reconocen desde el propio sector.

Un cartel anuncia la oferta de hipotecas de una entidad en Alicante. | Jose Navarro / DavidNavarro

«No es que hayamos endurecido los criterios. Sencillamente, con la subida de tipos hay menos clientes que cumplen con el límite que desaconseja prestar dinero a quienes deban destinar más del 35% de sus ingresos a pagar la cuota», apuntan desde una de las principales entidades financieras del país. De lo contrario, los bancos deben clasificar estos préstamos como «de riesgo» y realizar mayores provisiones por ellos, lo que va en contra de su rentabilidad.

Según los cálculos del portal Idealista, en el actual entorno, con unos tipos efectivos que rondan el 4%, ya hay un 11,7% de familias que se han quedado fuera del mercado en la Comunidad Valenciana -es decir, que ya no cumplen con estos requisitos-, un porcentaje que se elevará hasta el 19,4%, si los tipos llegan al 5%, como es muy probable que ocurra. La alternativa es asumir que en lugar de comprar una casa de 150.000 euros, ya sólo se puede acceder a una de 130.000, señala, a modo de ejemplo, el director de hipotecas del marketplace inmobiliario, Juan Villén, quien asegura que por parte de los bancos sigue habiendo «un gran apetito por captar clientes a través de la hipoteca».

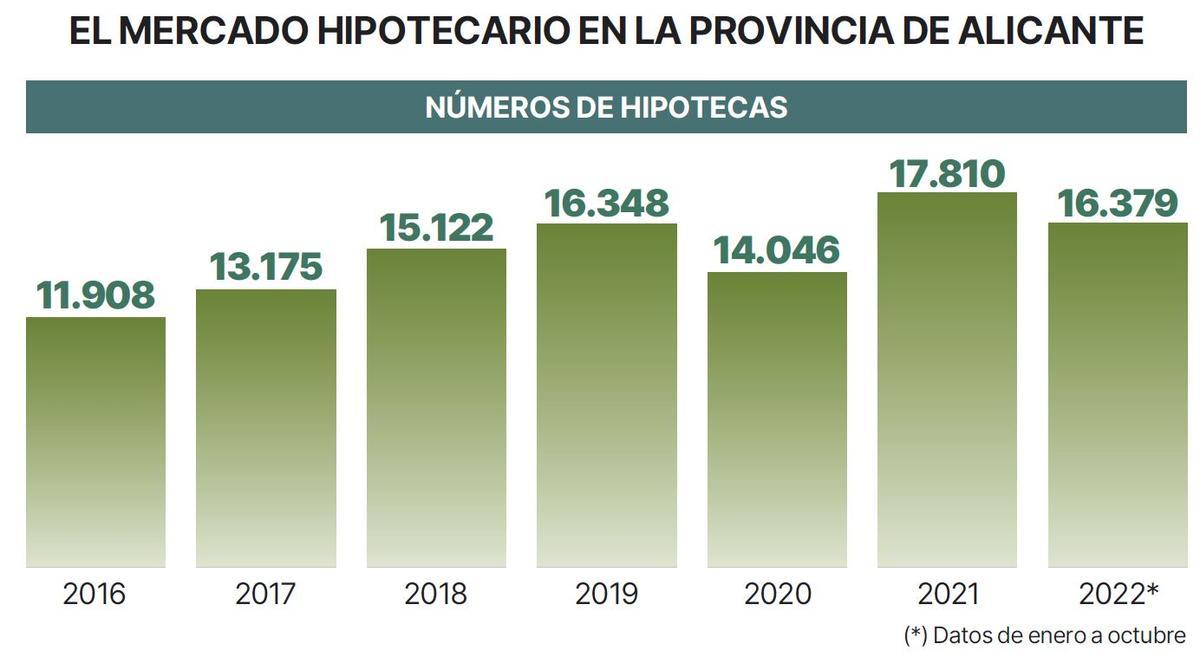

Número de hipotecas concedidas en Alicante. / Fuente:INE. Diseño: Gregorio Bermúdez

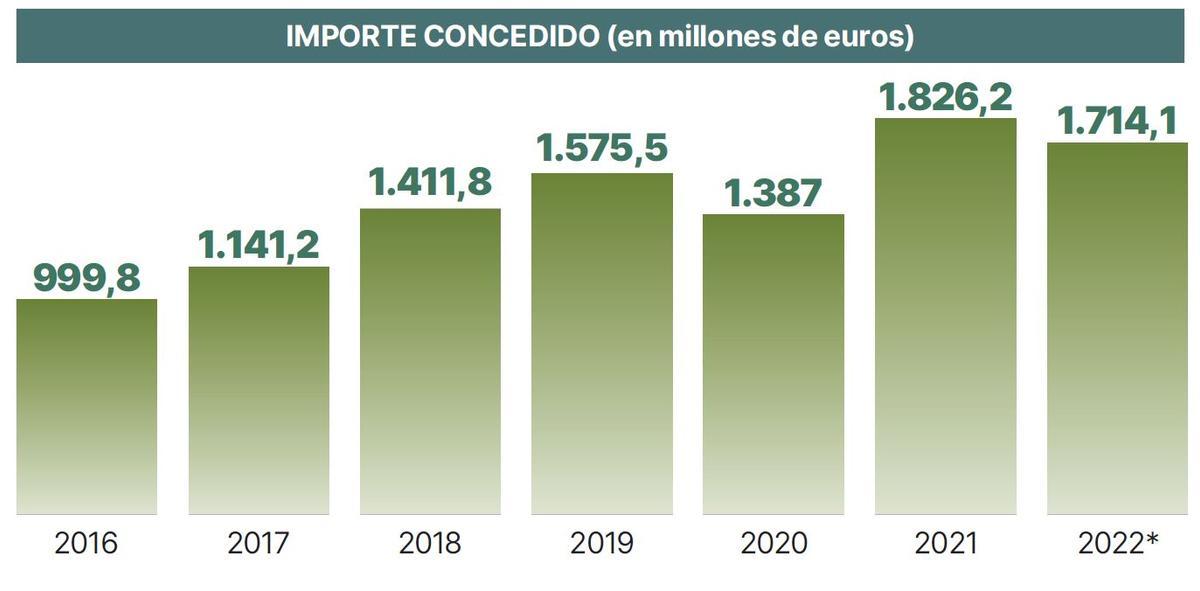

Y no es para menos, si se tiene en cuenta el negocio que suponen. En el caso de la provincia de Alicante, el año 2021 se cerró con la concesión de 17.810 préstamos para la compra de vivienda, lo que supuso la concesión de nueva financiación por valor de 1.826 millones de euros. Y, sólo en los diez primeros meses de 2022, el número de créditos escriturados ascendía ya a 16.379, por valor de 1.714 millones, según el INE.

Unos préstamos que suponen una fuente de ingresos recurrente para las entidades, pero también una vía para colocar a los clientes todo tipo de productos adicionales: desde seguros, a fondos de inversión o tarjetas.

Condiciones

En cualquier caso, el vuelco que ha provocado en el mercado hipotecario la subida del euríbor -que en menos de un año ha pasado del -0,502% a un 3,018%- ha sido «espectacular», como señala la portavoz de iAhorro, Laura Martínez. Los datos que facilita el comparador lo dejan claro.

Hace apenas un año podían encontrarse hipotecas fijas con un TIN a partir del 1,24% y eran raras las que superaban el 1,5%, claro está, cumpliendo todas las condiciones para conseguir la máxima bonificación. Es decir, contratando los seguros y el resto de productos que el banco propone para rebajar el interés. En la actualidad, los tipos para esta modalidad oscilan entre el 2,75% que aún mantiene la mejor oferta del mercado, hasta el 3,99% de la más cara, que, con el resto de gastos, dispara su TAE hasta el 5,62%.

Importe conjunto de las hipotecas concedidas en Alicante. / Fuente:INE Diseño: Gregorio Bermúdez

En el otro lado, las hipotecas variables han pasado de ofrecer diferenciales en el entorno del 2%, que podían reducirse hasta el 0,99% asumiendo una fuerte vinculación; ahora lo habitual es que las ofertas empiecen en esa cifra y se puedan rebajar hasta el 0,5% con la contratación de productos adicionales.

Sin embargo, la verdadera revolución ha sido la resurrección de las hipotecas mixtas, que ofrecen un tipo fijo durante los primeros años y luego se convierten en variables. Los plazos son muy variados y van desde los cinco años fijos y el resto de vida del crédito variable, hasta algunas ofertas que proponen 15 años fijos y otros 15 variables. En cuanto a su precio, la parte fija oscila entre un TIN del 2,15%, en el caso más barato, hasta el 4,30% de la oferta más cara, mientras que la parte variable aplica diferenciales entre el 0,75% y el 1,05%.

En cualquier caso, la portavoz de iAhorro aconseja: «Siempre hay que comparar y negociar. No hay que conformarse nunca con la primera oferta que nos presenta nuestro banco de confianza. Se pueden conseguir mejoras muy importantes», insiste Martínez.

Evolución del euribor. / Fuente: Banco de España. Diseño: Gregorio Bermúdez

Los clientes lo tienen muy claro y, a pesar de la mejora de las condiciones de los créditos variables, la demanda se sigue concentrando en los tipos fijos, para evitar sustos con la cuota. De hecho, ahora mismo, a pesar de la incertidumbre y del recorte de poder adquisitivo que supone la inflación, se está produciendo un fenómeno bastante curioso, que está manteniendo el dinamismo del mercado. «La gente que, pese a la subida, puede pagar está corriendo más que nunca y se están adelantando muchas decisiones de compra, para evitar las nuevas subidas que ya anuncia el BCE», señalan desde una entidad bancaria.

Y lo cierto es que en el sector tampoco ven con malos ojos el seguir concediendo estas hipotecas fijas. De hecho, aunque hace unos meses muchas frenaron su comercialización, ahora han vuelto a abrir la mano pensando en los beneficios que puede generar.

Y es que, como recuerda Verónica Rodríguez, de la asociación de usuarios bancario Asufin, se trata de préstamos a muy largo plazo, y las previsiones apuntan que, tras tocar máximos dentro de unos meses, lo normal es que el precio del dinero se estabilice en una horquilla de entre el 2% y el 3%. Por tanto, a la larga, los bancos ganarán mucho dinero con todos los créditos que ahora concedan a interés fijo por encima de esos límites. «Nosotros estamos desaconsejando contratar hipotecas fijas por encima del 3%, porque a la larga suponen un gasto mayor», asegura Rodríguez.

Incremento de las amortizaciones de préstamos

El aumento de los tipos de interés también ha provocado que haya un mayor número de hipotecados que opte por amortizar anticipadamente el préstamo, para evitar el sobrecoste que representa la escalada del euríbor. De esta forma, entre los meses de enero y octubre del año pasado se registraron 17.574 cancelaciones hipotecarias en el conjunto de la provincia, de acuerdo con los datos del INE, un 10,9% más que las contabilizadas en el mismo periodo del ejercicio anterior.

Del mismo modo, las novaciones -es decir, las hipotecas en las que se cambian las condiciones- siguen en cifras muy elevadas, aunque no llegan a las del año pasado. En este caso, hasta octubre se registraron 5.807, la mitad que en 2021 -hay que tener en cuenta que entonces se formalizaron las ampliaciones de plazo que se aprobaron con motivo del confinamiento-, aunque tres veces más de las que se acordaban antes de la irrupción de la pandemia. La mayoría son cambios de tipo variable a fijo.

- La Ruleta de la Suerte": esta es la relación que une al presentador y la azafata

- Este spa natural está muy cerca de Alicante: cuevas, cascadas y pozas para bañarte en plena naturaleza

- Una calle que no lleva a ninguna parte impide la conexión entre Alicante, El Campello y Sant Joan

- Última hora sobre el subsidio para mayores de 52 años: todo lo que sabemos tras los últimos cambios

- El tiempo para este fin de semana en Alicante: malas noticias si quieres ir a la playa

- Lluvia de quejas de profesores de instituto de Alicante por el bloqueo de Educación para adjudicarles un destino definitivo

- Cambio de hora en la mascletà nocturna de este sábado

- Un camión tráiler 'atascado' provoca retenciones en el centro de Torrevieja