Gloria Pardo

Instituto de Economía Internacional

Profesora titular en el Departamento de Análisis Económico Aplicado de la Universidad de Alicante. Se doctoró con una tesis titulada «Los seguros de depósito». Imparte las asignaturas de Sistema Financiero en la Facultad de Económicas. Ha publicado capítulos de libro y artículos sobre sistema financiero y sector exterior. Fue directora del Instituto de Economía Internacional y, actualmente, es directora del Máster de Comercio Internacional de la Universidad de Alicante. También ha sido codirectora de las Jornadas de Economía Española.

Este capítulo consta de cinco partes. En la primera, se analiza la situación del sector bancario español a finales de 2019. Se hace luego una síntesis de las medidas monetarias, fiscales y prudenciales adoptadas unos meses más tarde para mitigar los efectos de la pandemia en el sector financiero y en la economía. El tercer apartado sintetiza cuál es la situación del sector bancario tras dos años de pandemia y el cuarto enumera los retos que hoy afronta. Finalmente, y en línea con los informes anteriores publicados en INFORMACIÓN, se analiza el comportamiento de algunos indicadores estructurales del sector bancario en la provincia de Alicante.

1. El sector bancario español en 2019

Durante la última década, se ha desarrollado una reforma financiera internacional que ha tenido como resultado un sistema bancario más saneado, capitalizado y resistente ante posibles perturbaciones. En España, esta reforma ha ido acompañada de una profunda reestructuración del sector que se ha explicado en informes anteriores. Durante 2019, el sistema bancario continuó con su proceso de desapalancamiento y de mejora de la calidad crediticia; su solvencia aumentó ligeramente y su rentabilidad se mantuvo en niveles bajos, disminuyendo ligeramente debido en parte a factores no recurrentes.

Aunque a tasas inferiores que en trimestres anteriores, las entidades de depósito españolas continuaron reduciendo el volumen de crédito en sus balances (-1,3%). La cantidad de préstamos dudosos continuó descendiendo y lo mismo sucedió con la ratio de dudosos, que siguió bajando desde su máximo alcanzado en 2013, colocándose en el 4,8 %, aunque estaba todavía por encima de los niveles previos a la crisis financiera. La financiación captada en depósitos, principal fuente de financiación de las entidades, continuó aumentando.

El beneficio neto consolidado se había reducido un 13% respecto al año anterior (en parte debido a elementos no recurrentes), lo que dio lugar a una disminución de la rentabilidad, tanto en términos de activos como de fondos propios. Aunque el nivel de rentabilidad era bajo en términos históricos para toda la banca europea, la rentabilidad sobre el patrimonio de la española se ubicó por encima de la media de la UE. La ratio de eficiencia se situó por encima del 50%, siendo una de los mejores de la UE.

La ratio de solvencia, medida como capital ordinario de nivel 1, CET1, respecto a los activos ponderados por riesgo (APR), se situaba en niveles superiores a los requerimientos y experimentó una mejoría, a pesar de lo cual las entidades españolas se mantenían en niveles inferiores al resto de países europeos. Todo lo dicho significa que, a finales de 2019, contábamos con un sistema bancario más saneado y más solvente, y, por tanto, más preparado para afrontar posibles problemas.

2. Medidas financieras adoptadas para mitigar los efectos de la pandemia

La pandemia del coronavirus covid-19 y las medidas adoptadas para contenerla supusieron una fuerte disrupción para la actividad económica a nivel internacional. La autoridades de las economías avanzadas y emergentes reaccionaron adoptando rápidamente resoluciones en los ámbitos de la política monetaria, fiscal y prudencial.

El Banco Central Europeo tomó en marzo de 2020 una serie de medidas de carácter expansivo con el fin de mantener una provisión fluida de crédito a la economía. En primer lugar, se comprometió a incrementar el volumen de las operaciones dentro de su programa de compra de activos (APP, por sus siglas en inglés). En segundo lugar, decidió llevar a cabo nuevas operaciones de financiación a plazo más largo (LTRO) para ofrecer liquidez inmediata y en condiciones favorables a los bancos. En tercer lugar, acordó aplicar condiciones más favorables a las operaciones de financiación a largo plazo con objetivo específico (TLTRO-III). Finalmente, aprobó un programa especial de compra de activos públicos y privados para paliar los efectos del covid-19 (PEPP).

Un mes más tarde, el BCE flexibilizó los criterios de admisión de activos de garantía que los bancos utilizan como colateral en las operaciones de política monetaria, ampliando la lista y limitando los recortes de valoración. Asimismo, anunció nuevas operaciones de financiación a largo plazo con objetivo específico para luchar contra los efectos de la pandemia (PELTRO).

Los objetivos de todas estas medidas eran proveer de suficiente liquidez al sistema financiero con el fin de que fluyese el crédito al sector real, especialmente a los segmentos más afectados por la crisis sanitaria, como pymes y hogares, evitando al mismo tiempo un endurecimiento de las condiciones financieras.

En el marco de la política fiscal en España, hay que destacar los programas de avales públicos gestionados través del Instituto de Crédito Oficial (ICO). El primero, promulgado el 17 de marzo, estaba dirigido a financiar las necesidades de liquidez de las empresas y de los autónomos por un importe máximo de 100.000 millones de euros. El segundo, aprobado el 3 de julio, tenía como objetivo principal la financiación de la inversión en activos fijos, aunque también incluía la cobertura de las necesidades de liquidez. En estos programas, el Estado asumía hasta el 80% de las posibles pérdidas asociadas a los préstamos concedidos por las entidades financieras, con lo que incentivaba la oferta de crédito. Los préstamos acogidos a estos programas ofrecían condiciones ventajosas tanto en el tipo de interés como en el plazo de la operación. El plazo máximo de vencimiento se alargó más tarde hasta los ocho años y el plazo para la concesión de avales se amplió hasta el 31 de diciembre de 2021.

La parte garantizada de los préstamos acogidos a estos programas recibe una ponderación al riesgo del 0% correspondiente al riesgo del soberano de España, al sustituir éste como garante al avalado en la medición del riesgo de crédito, lo cual redunda en una mejora de los ratios de solvencia de la entidad de crédito.

Hasta febrero de 2022, las Líneas de Avales de Liquidez e Inversión han desplegado avales por importe de 103.776 millones de euros, lo que ha permitido movilizar 136.360 millones de euros de financiación en operaciones suscritas en un 98% por pymes y autónomos. Según datos del ICO, en la misma fecha, en la provincia de Alicante se habían solicitado avales por importe de 3.600 millones de euros, movilizando una financiación total de casi 4.800 millones de euros. A ello hay que añadir las cinco moratorias (legales, sectoriales o específicas para el sector turístico y transporte) de deudas hipotecarias y de otros contratos de crédito, que dejaban en suspenso el pago del principal y/o los intereses de dichas operaciones crediticias y se pudieron solicitar hasta marzo de 2021.

En el ámbito de las políticas de supervisión prudencial, el BCE adoptó algunas medidas tendentes a relajar transitoriamente los requisitos prudenciales de los bancos para ayudar a que continuara la financiación necesaria al sector privado. La liberación o utilización de los colchones de capital constituidos previamente permitiría que las entidades estuvieran en mejores condiciones para absorber posibles pérdidas sin tener que restringir la oferta de crédito a proyectos financieramente viables. La Supervisión Bancaria del BCE ha impulsado que los bancos puedan operar temporalmente con un nivel de capital inferior al establecido en las recomendaciones del Pilar 2 o por el colchón de conservación del capital y en los países que lo habían activado (el Banco de España no lo había hecho al no considerarlo necesario) se ha liberado también el colchón de capital anticíclico. Asimismo, han sido flexibilizados los requerimientos de la ratio de liquidez (LCR).

En materia contable, el Banco de España emitió una nota informativa para clarificar la aplicación adecuada de la normativa contable al riesgo de crédito en tiempos de pandemia. Se trataba de diferenciar entre deterioros temporales y permanentes de la calidad crediticia y de tener en cuenta el valor de las garantías públicas otorgadas evitando un comportamiento mecanicista y procíclico de las provisiones que pudiera provocar una contracción de la oferta de crédito. Todo ello sin menoscabo de la adecuada identificación de los deterioros y la asignación de las coberturas razonables por riesgo de crédito.

Finalmente, el BCE y el BE recomendaron a las entidades que no distribuyeran dividendos en relación con los ejercicios 2019 y 2020, y también que no realizaran recompras de acciones para remunerar a sus accionistas, todo ello con el objetivo de canalizar los resultados hacia un reforzamiento de la solvencia. Estas restricciones se levantaron en julio de 2021 con efectividad a partir del mes septiembre.

Además de aliviar directamente el efecto de la crisis sobre los bancos, el conjunto de medidas de política económica adoptadas mitigó el efecto de las crisis sobre la situación patrimonial de los hogares y las empresas no financieras, reduciendo a su vez el impacto sobre la calidad del balance de las entidades financieras. A ello hay que añadir que, después de la reestructuración y reforma financiera de la década pasada, el sector bancario se encontraba más saneado y capitalizado, y, por tanto, en mejores condiciones para resistir el shock económico generado por la pandemia y las consiguientes medidas de contención adoptadas.

3. El sector bancario español tras la pandemia

En este apartado se sigue el análisis del Banco de España, publicado en los informes anuales e informes semestrales de estabilidad financiera. El crédito al sector privado volvió a crecer en 2020 por primera vez desde la crisis financiera global. Después de más de una década de desapalancamiento progresivo, la financiación bancaria a hogares y empresas no financieras experimentó ese año un aumento del 3,5%, aunque el aumento se concentró en las empresas (+8,9%) y descendió ligeramente para los hogares. Esta evolución hubiera sido muy distinta en ausencia de las medidas implementadas para mitigar los efectos adversos de la pandemia sobre las rentas y liquidez de hogares y empresas. Concretamente, el volumen de crédito dispuesto en operaciones vinculadas con las líneas de avales del ICO representó el 34% del crédito por nuevas operaciones concedidas a sociedades no financieras y empresarios individuales.

Con datos referidos a septiembre de 2021, se observa que el saldo vivo del crédito concedido por las entidades de depósito al sector privado residente se redujo un 0,2% en tasa interanual. Este descenso ha supuesto un cambio de tendencia respecto a los crecimientos observados desde la primavera de 2020 hasta marzo de 2021 vinculados a las medidas adoptadas para mitigar el impacto económico y social de la pandemia. A medida que la situación financiera se ha ido normalizando, la evolución del crédito al sector privado ha regresado a las pautas anteriores a la pandemia, cuando el crédito se reducía en tasa interanual. El comportamiento ha sido distinto para el crédito a hogares y el crédito a sociedades no financieras y empresarios individuales.

El crédito a hogares, que había continuado su reducción en los trimestres anteriores, comenzó a crecer 2021, con tasas de crecimiento interanual del 1,2% en junio y del 1,4% en septiembre. La principal causa de este comportamiento fue la evolución del crédito para la adquisición de vivienda, que se aceleró desde un descenso del 2,2% en junio de 2020 hasta un crecimiento interanual del 0,7% en septiembre de 2021. En cambio, el crédito a sociedades no financieras y empresarios individuales se ha reducido en tasas interanuales en junio (-1,6%) y septiembre de 2021 (-2,1%), invirtiéndose la tendencia de subidas interanuales registradas entre junio de 2020 y marzo de 2021. Un factor fundamental de esta evolución ha sido el despliegue del programa de avales del ICO que se ha desarrollado en mayor grado en el año 2020.

Por lo que respecta a la calidad del crédito, el volumen de préstamos dudosos siguió descendiendo (-3,8%, en diciembre de 2020), aunque a menor ritmo que en los años anteriores. La disminución del volumen de dudosos, junto con el aumento del crédito, produjo que la tasa de dudosos continuara bajando hasta el 4,4%, si bien en menor medida que en años anteriores. Este comportamiento se ha debido en gran medida a disposiciones como los ERTE, las moratorias tributarias y financieras o los programas de avales, diseñados para mitigar los efectos económicos de la pandemia. No obstante, se observaron algunas señales de deterioro de la calidad crediticia como el aumento de los créditos en vigilancia especial, particularmente en el último trimestre.

En 2021, el volumen de créditos dudosos al sector bancario residente ha seguido reduciéndose, registrando una tasa interanual del 5,1% en el mes de septiembre. Debido a que el retroceso de los dudosos ha sido superior al descenso del crédito, la ratio de dudosos ha experimentado una ligera disminución, situándose en septiembre de 2021 en el 4,3%. Los créditos normales en vigilancia especial (un crédito se clasifica en vigilancia especial cuando, aun sin haberse producido ningún evento de incumplimiento, se haya observado un incremento significativo del riesgo de crédito desde el momento de la concesión) registraban en el mes de septiembre un incremento interanual del 53%, continuando la tendencia creciente comenzada a finales de 2020. Este crecimiento se explica principalmente por el crédito a sociedades no financieras y empresarios individuales y, entre ellos, a los sectores más afectados por la pandemia (hostelería y restauración, refino de petróleo, servicios sociales y ocio, transporte y almacenamiento, y fabricación de material de transporte). Ello anticipa un aumento de los dudosos que ya es manifiesto en los sectores más afectados por la pandemia y el confinamiento.

Como consecuencia de las operaciones del Banco Central Europeo, la financiación de las entidades de crédito fue muy abundante y los tipos de interés se mantuvieron en mínimos. También continuó en niveles mínimos el coste medio de los depósitos, que, por otro lado, se incrementó un 9%, impulsado posiblemente por motivos precautorios de hogares y familias.

Durante el año 2021, las condiciones de financiación para los bancos han seguido mejorando, favorecidas por el exceso de liquidez gracias a las operaciones del Banco Central Europeo. Una vez reducidas la incertidumbres, y dado que ya no existe ahorro forzoso y los programas de avales públicos se han desarrollado, los depósitos bancarios se han desacelerado, aunque siguen creciendo a buen ritmo.

La rentabilidad del sistema bancario fue negativa en 2020. Este resultado estuvo condicionado por algunos ajustes extraordinarios realizados durante el año. Sin tomar en cuenta estos ajustes, la rentabilidad del sector fue positiva, aunque menor que en años anteriores, con un ROA (rentabilidad sobre activos) del 0,3 % y un ROE (rentabilidad sobre fondos propios) del 4,3 %. El descenso de la rentabilidad tuvo como uno de sus factores principales el aumento de la dotación de provisiones para hacer frente a las posibles pérdidas por deterioro de los activos financieros como consecuencia de la crisis y se elevó a 8.700 millones de euros.

En el primer semestre de 2021, el sistema bancario español obtuvo un resultado neto consolidado de 13.800 millones de euros, lo que se ha traducido en un ROA del 0,71%, que se quedaría en un 0,6 % si descontáramos algunos resultados extraordinarios, y un ROE del 11,2%. Esta mejora de los resultados se explica en buena parte por la reducción de las dotaciones a provisiones por deterioro que, a nivel consolidado, volvieron a los niveles previos a la pandemia. Sin embargo, esta disminución de la rentabilidad no impidió que aumentaran las ratios de solvencia. La ratio CET1 (capital ordinario de nivel 1, compuesto principalmente por capital y reservas) se situó en el 13,3 % con un incremento de 71 puntos básicos. Ello se debió tanto al aumento del numerador (CET1) como al descenso del denominador (APR, activos ponderados por riesgo). Al aumento del CET1 contribuyó la recomendación de no repartir dividendos y algunos elementos de la normativa prudencial. A la disminución de los APR contribuyeron los programas públicos de préstamos avalados que reciben una ponderación 0% correspondiente al riesgo del soberano de España.

Las ratios de capital han continuado aumentando en la primera mitad de 2021 debido tanto al incremento del capital como a la disminución de los activos ponderados por riesgo. Aún así, la ratio de CET1 de las entidades de depósito españolas continúa siendo la más baja entre los principales países europeos, lo cual obedece en parte al mayor uso del método estándar por parte de los bancos españoles.

4. Retos del sector bancario tras la pandemia

Continúan existiendo importantes incertidumbres asociadas tanto a la propia evolución de la pandemia como al comportamiento del consumo privado, el turismo, el impacto de los fondos NGEU, el daño al tejido productivo y los efectos de la tensión geopolítica sobre los precios y el crecimiento económico. Todo ello significa que el sistema bancario se enfrenta a retos algunos de los cuales se enumeran a continuación.

En primer lugar, existe el riesgo de que la calidad crediticia se deteriore, especialmente en los sectores más afectados por la pandemia (hostelería y transporte), conforme vayan retirándose las medidas de apoyo. A este respecto, la evolución de los créditos en vigilancia especial y las refinanciaciones y reestructuraciones de préstamos pueden ser indicadores adelantados de la evolución futura de los préstamos dudosos.

En segundo lugar, existe la posibilidad de que, como consecuencia del aumento del riesgo de crédito y la reticencia de las entidades de depósito a utilizar los colchones de capital, se produzca cierta restricción del crédito que, a su vez, podría tener un efecto sobre el sector real y la capacidad de recuperación de la economía. Debe destacarse en es este sentido que el crecimiento del crédito se ha ralentizado en 2021.

En tercer lugar, las entidades de depósito españolas y también las europeas se están enfrentado a un período de baja rentabilidad. El ROE se encuentra desde la crisis financiera internacional por debajo del coste de capital y, para hacer frente a este riesgo, las entidades tendrían que avanzar en ganancias de eficiencia que les permitan reducir costes.

En cuarto lugar, la entidades bancarias deben hacer frente a la creciente competencia de las big tech (Apple, Amazon, Microsoft, Google y Meta) y a los riesgos asociados a la ciberseguridad. Para ello, deben realizar importantes inversiones en digitalización e incorporar nuevas tecnologías en el tratamiento de la información que les permitan mejorar la eficiencia y cambiar el modelo de negocio para hacer frente a la competencia.

El último reto, pero no el menos importante, es la lucha contra el cambio climático. Éste genera riesgos físicos –por ejemplo, mayor ocurrencia de fenómenos extremos como inundaciones, sequías, etcétera– y riesgos de transición, que están relacionados con las regulaciones que se adopten para luchar contra el cambio climático. Ambos tipos de riesgos tendrán un efecto sobre la solvencia y la situación patrimonial de familias y empresas. Por ello, es fundamental, y los reguladores y supervisores están actuando en consecuencia, que las entidades valoren adecuadamente estos riesgos en sus balances y también que contribuyan a distribuir adecuadamente sus recursos para contribuir a esta lucha, razón por la que se está desarrollando el campo de las finanzas sostenibles.

5. Evolución del sistema bancario de la provincia de Alicante

En las páginas que siguen se realiza una actualización de los indicadores utilizados en el anterior informe publicado marzo de 2019 con el fin de mostrar cómo ha evolucionado el sistema bancario en la provincia.

De entre las entidades que operan en ella, un pequeño número constituyen lo que podríamos llamar el sistema bancario autóctono por tener su sede social en la provincia. Cuando en 2011 el Banco CAM, con origen en la Caja de Ahorros del Mediterráneo, fue intervenido y, posteriormente, absorbido por el Banco Sabadell, quedaron cuatro de estas entidades. Se trata de cajas rurales, que son cooperativas de crédito que nacieron en el medio rural con el fin de hacer frente a las necesidades financieras de sus socios y de terceros, aunque pueden realizar todo tipo de operaciones permitidas a las entidades de crédito. Su grupo promotor ha de estar constituido por al menos una cooperativa agraria o por un número mínimo de cincuenta titulares de explotaciones agrarias; se caracterizan por que operan, por lo general, en un ámbito geográfico reducido (local, provincial, multiprovincial), y tienen un fuerte enraizamiento y compromiso económico y social con el territorio en el que están implantadas.

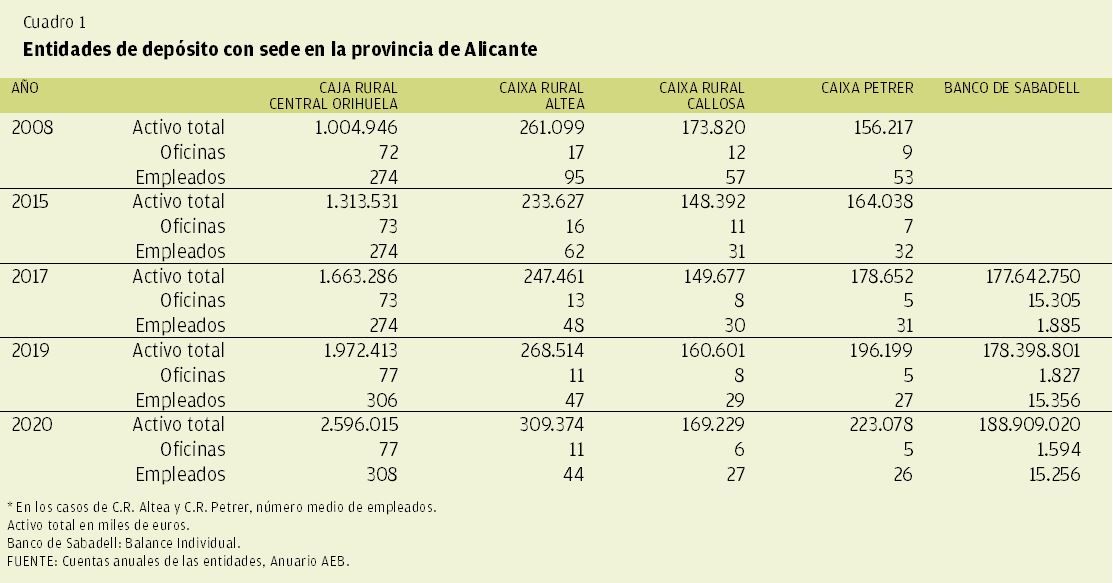

La más antigua es la Caja Rural Central de Orihuela, constituida en 1945 con el fin de agrupar a todos los agricultores para proporcionarles los medios adecuados tanto para la producción como la comercialización de sus cultivos, así como para la ayuda y defensa de sus intereses sociales, culturales y económicos. Pertenece al Grupo Caja Rural, compuesto por 29 cajas rurales. Además de ser la de mayor tamaño de las cuatro, es también la que ha experimentado un mayor crecimiento en los últimos años, tal como se puede comprobar en el cuadro 1. Prácticamente ha duplicado el tamaño de su balance entre 2015 y 2020, con una tasa de variación interanual en 2020 de un 32%. Durante el mismo periodo, y a diferencia de lo que hacen la mayor parte de entidades, ha abierto cuatro nuevas oficinas y ha incrementado el número de empleados en treinta y cuatro. Su red de sucursales se reparte entre las provincias de Alicante (50) y Murcia (27).

La Caixa Rural Altea tuvo su origen en la Sección de Crédito de la Cooperativa Agraria de Altea, fundada en 1965, y se transformó en cooperativa de crédito en 1968. Desarrolla su actividad financiera y social principalmente en las comarcas de las Marinas. Entre 2015 y 2020 su activo total ha aumentado un 32%, superando por primera vez en 2019 el volumen que tenía en 2008. En el mismo periodo ha cerrado cinco oficinas y ha reducido en dieciocho el número de empleados.

La Caja de Crédito de Petrer, Caja Rural, se constituyó en 1959. Aunque vinculada inicialmente al campo, el desarrollo de su actividad como entidad de crédito ha estado unido al de la industria del calzado y la marroquinería en Elda y Petrer en las décadas de los 60 y 70 del siglo pasado. Entre los años 2015 y 2020, su activo total ha aumentado un 36%, a pesar de que en el mismo tiempo ha cerrado dos oficinas y ha reducido en seis el número de empleos.

La Caixa Rural de Callosa d’en Sarrià es la más pequeña de las cuatro. Se constituyó en 1969 y su actividad se orienta a las economías domésticas, pymes y autónomos del sector agroalimentario especialmente. Aunque su balance se ha incrementado un 14% en el quinquenio referido, todavía no ha alcanzado en términos nominales el nivel que tenía en el año 2008. En el mismo tiempo, ha cerrado cinco oficinas y perdido cuatro empleos.

Las cajas rurales de Altea, de Callosa d’en Sarrià y de Petrer están actualmente integradas en el grupo cooperativo de Cajamar, que se constituyó en 2009 como sistema institucional de protección (SIP). El grupo está formado por dieciocho entidades y tienen como cabecera el Banco de Crédito Cooperativo del que todas son accionistas.

El Banco de Sabadell fue fundado en 1881 por un grupo de empresarios de Sabadell. Comenzó a cotizar en bolsa en el año 2001 y entró a formar parte del Ibex 35 en 2004. Durante el proceso de reestructuración bancaria que se produjo como consecuencia de la crisis financiera, adquirió el Banco Guipuzcoano (2010); el Banco CAM (2011), que fue intervenido por el FROB y cuyo saneamiento mediante una cuantiosa inyección de capital y un esquema de protección de activos soportó el FGD; la red de oficinas de Cataluña y Aragón de la antigua Caixa Penedès (2012); el Banco Gallego y el negocio en España de Lloyds (2013).

Asimismo, en los últimos años ha comenzado un proceso de internacionalización con la adquisición del banco británico TSB y con la creación del banco Sabadell México en 2016, constituyendo un grupo bancario del que es cabecera y convirtiéndose en una de las entidades destacadas del sistema bancario español. En 2021 su activo total a nivel consolidado asciende a unos 252.000 millones de euros, con un crecimiento de un 6,8% respecto al año anterior.

En 2017, como consecuencia del proceso independentista en Cataluña, el Banco de Sabadell decidió trasladar su sede social y fiscal a Alicante, donde ocupa el edificio en la calle Óscar Esplá que fuera sede social de la CAM en su última etapa. En la elección de Alicante como sede pesó el hecho de que, tras la integración de la CAM, es en esta provincia donde cuenta con un mayor número de oficinas fuera de Cataluña. A finales de 2021, de las 1.267 oficinas repartidas en todas las provincias españolas y en Ceuta y Melilla, un 23% de las mismas están en Barcelona, un 11% en Alicante y un 9,5% en Madrid. Además, tiene cinco oficinas operativas en el extranjero.

La reducción en el largo plazo del número de entidades de depósito por fusiones, adquisiciones o liquidaciones no es un fenómeno nuevo ni exclusivo de nuestro país, sino que se viene observando en las últimas décadas. Sin embargo, la crisis financiera aceleró notablemente este proceso. Como ya se dijo en las ediciones anteriores de este informe, las cajas de ahorros experimentaron a partir de la crisis financiera (la intervención de CCM fue en 2009) una costosa y traumática reestructuración jalonada por fusiones, absorciones, sistemas institucionales de protección, ejercicio indirecto de la actividad y, finalmente, transformación en fundaciones, de modo que, de las 45 cajas existentes en 2008, tan solo dos continúan operando como tales, mientras que el resto se ha integrado en nuevos bancos de cajas (Caixabank, Unicaja, Ibercaja, Abanca y Kutxabank) o en otros bancos ya existentes (Sabadell o BBVA). También algunas cooperativas de crédito y bancos han protagonizado distintas operaciones corporativas que han continuado reduciendo su número. El resultado de este proceso es que la cifra de 198 entidades de depósito que operaban en España en 2008 quedó reducida a 135 en 2015 y a 110 en 2021. En cambio, el número de las entidades extranjeras establecidas mediante sucursal se ha mantenido más estable, moviéndose desde 88 en 2008 a 84 en 2021, con un incremento de seis nuevas entidades en el último año.

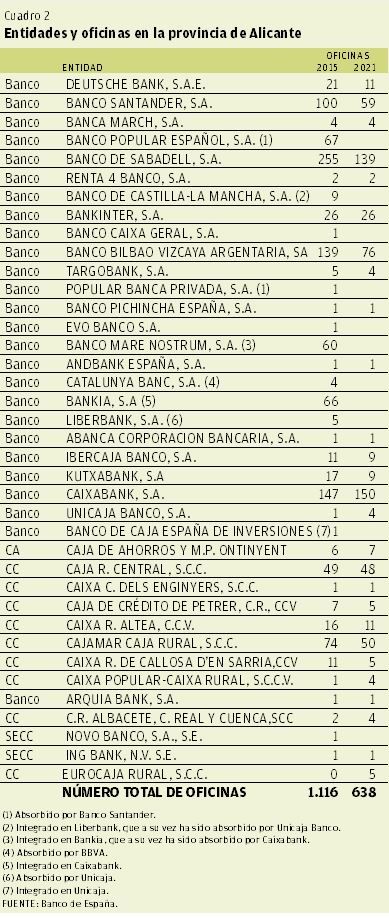

Esta tendencia se observa igualmente en Alicante. En 2008, al comienzo de la crisis financiera, operaban en la provincia 56 entidades de crédito; en 2015 su número se había reducido a 37 y en 2021 son 27 los bancos con oficinas abiertas en la provincia, menos de la mitad, tal como puede observarse en el cuadro 2.

La reducción del número de entidades ha ido acompañada de una importante disminución del número de oficinas. Desde comienzos de siglo y hasta 2008, coincidiendo con la etapa de expansión económica, la red de sucursales creció con gran intensidad en España. Las cajas de ahorros, que no disfrutaron de libertad de apertura de oficinas en todo el territorio nacional hasta 1989 y que siempre consideraron la cercanía al cliente parte de su estrategia comercial, fueron las principales impulsoras de este crecimiento, hasta el punto de que superaron a los bancos en oficinas a partir de 1998. Éstos, por su parte, después de algunos años de estabilidad e incluso contracción de la red, se sumaron al movimiento expansivo a partir de 2002, si bien a un ritmo menor, con lo que la distancia entre el número de sucursales de cajas y bancos se fue ampliando año a año.

Tras el comienzo de la crisis económica y bancaria, el número de oficinas comenzó a disminuir. Las causas que hay detrás de este cambio de tendencia son varias: los distintos procesos de reestructuración de las cajas de ahorros con sucesivas fusiones y absorciones que conllevaron un proceso de racionalización de las redes bancarias; la necesidad de reducir gastos de explotación mediante el cierre de oficinas y la disminución del número de empleados para aumentar la eficiencia y mejorar los resultados bancarios, presionados por un estrechamiento del margen de intereses en un escenario de tipos de interés reducidos; el esfuerzo inversor en nuevas tecnologías para poder competir con las big tech y alumbrar un nuevo modelo de negocio más acorde con las demandas de una economía más digitalizada.

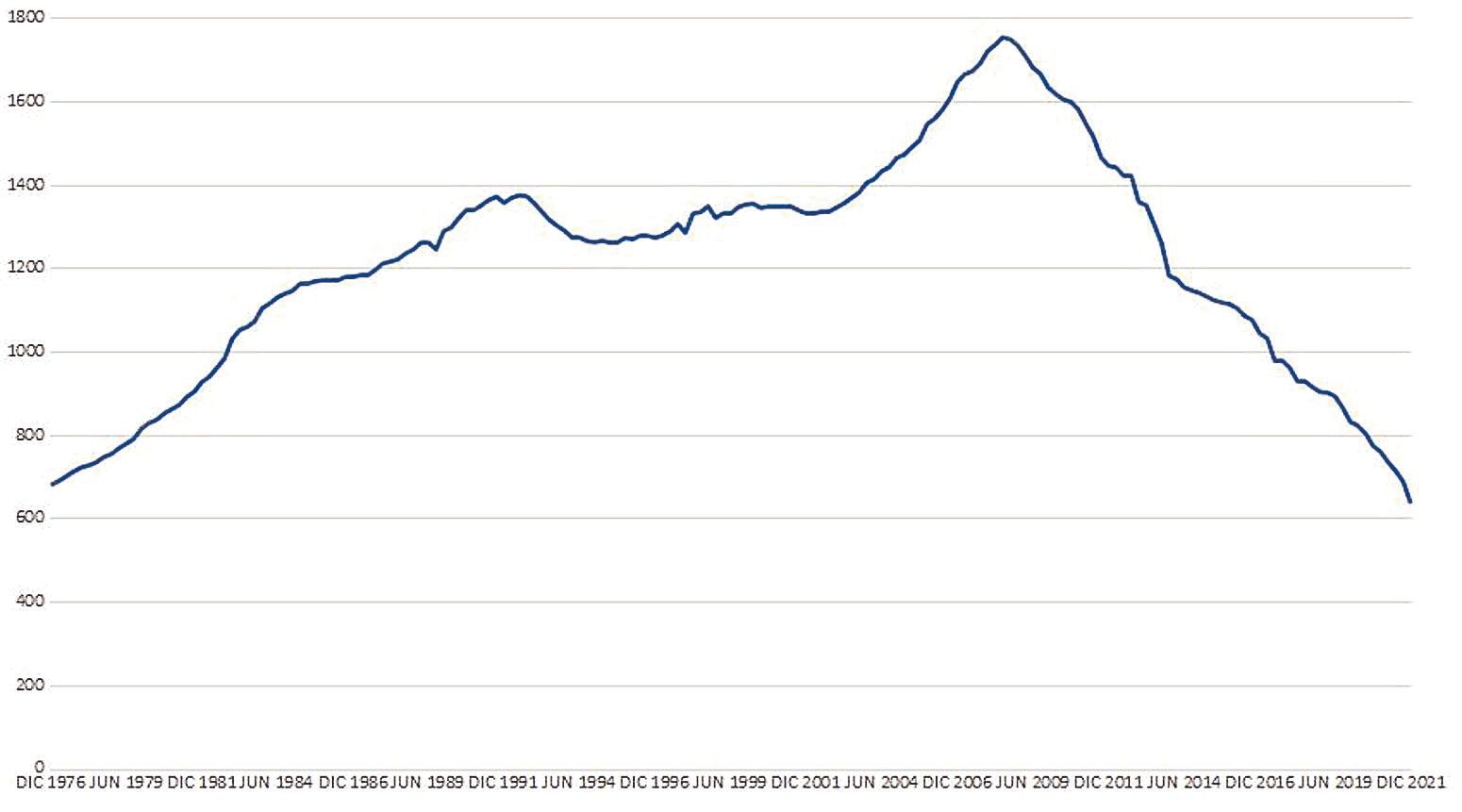

Como puede verse en el gráfico 1, entre 2000 y 2008, el número de oficinas bancarias en la provincia de Alicante pasó de 1.350 a 1.736, un incremento del 28,5%, superior al de la Comunidad Valenciana (23,9%) y al de España (17,1%). A partir de ese máximo, el número de oficinas no ha dejado de reducirse. Hasta diciembre de 2021, en Alicante se ha reducido un 63%, de manera que en la actualidad es del orden del que había en 1976. Durante el mismo tiempo, la red de la Comunidad Valenciana se ha reducido en otro 64% y la de España en un 58%. Tan solo en 2021 se ha registrado una reducción del número de oficinas de 124 en la provincia, un 16%, el mayor descenso interanual desde 2008.

Lógicamente, esta reducción ha conllevado una disminución del empleo. El número de empleados de las entidades de depósito en España aumentó un 13,5% entre 2000 y 2008, año en que alcanzó su máximo situándose en 270.855. A partir de ese momento, su descenso ha sido continuado, hasta situarse en 175.185 en 2020, un 35,3% menos que en 2008. No disponemos de datos provinciales, pero, suponiendo que la proporción de empleo se corresponda con la proporción de oficinas a nivel provincial, podemos estimar que el empleo del sector pudo aumentar en Alicante un 24% aproximadamente entre 2000 y 2008, y que desde ese máximo se han podido perder más del 40% de los puestos de trabajo.

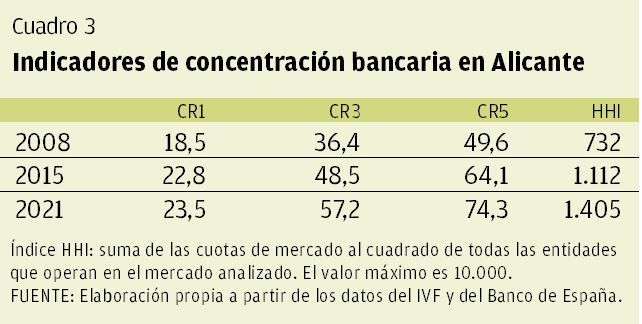

La reducción del número de entidades y el redimensionamiento de las redes de sucursales afecta normalmente al grado de concentración de la actividad bancaria. En el cuadro 3 se recogen distintos coeficientes de concentración calculados a partir del número de oficinas de cada entidad establecida en la provincia (cuadro 2). Los índices CR1, CR3 y CR5 expresan qué porcentaje del total de oficinas pertenecen a las entidades con mayor número de oficinas. En 2008, la Caja de Ahorros del Mediterráneo era la entidad con mayor número de oficinas, 322, que representaban el 18,5% del total. Le seguían BBVA y La Caixa, y entre las tres contaban con el 36,4% de las oficinas. El porcentaje subía hasta un 49,6%, al añadir a las anteriores a Bancaja y Ruralcaja. En 2015, la entidad con más oficinas era el Banco Sabadell (en 2011 había absorbido el banco CAM) y contaba con 255 sucursales, prácticamente el 23% del total. Le seguían en número Caixabank y BBVA, sumando entre las tres el 48% de todas las entidades. Si añadimos las oficinas de Banco Santander y Cajamar, se alcanzaba el 64%. En 2021, Caixabank ha pasado a ocupar el primer lugar, ya que sus 150 oficinas suponen más de una cuarta parte del total; si se suman las oficinas del Sabadell y BBVA, el peso sube al 57%; por último, prácticamente las tres cuartas partes de las oficinas pertenecen a las cinco entidades con más peso, en las que hay que incluir a Banco Santander y Cajamar. Los tres índices han aumentado, mostrando un claro incremento del grado de concentración.

El índice de Herfindahl-Hirscham toma en cuenta no solo la cuota de mercado de las entidades con más peso, sino la de todas las entidades. Este indicador también ha aumentado progresivamente en el periodo considerado, aunque se sitúa entre 1.000 y 1.800, por lo que podemos decir que se ha pasado de una baja concentración en 2008 a una concentración moderada en 2021.

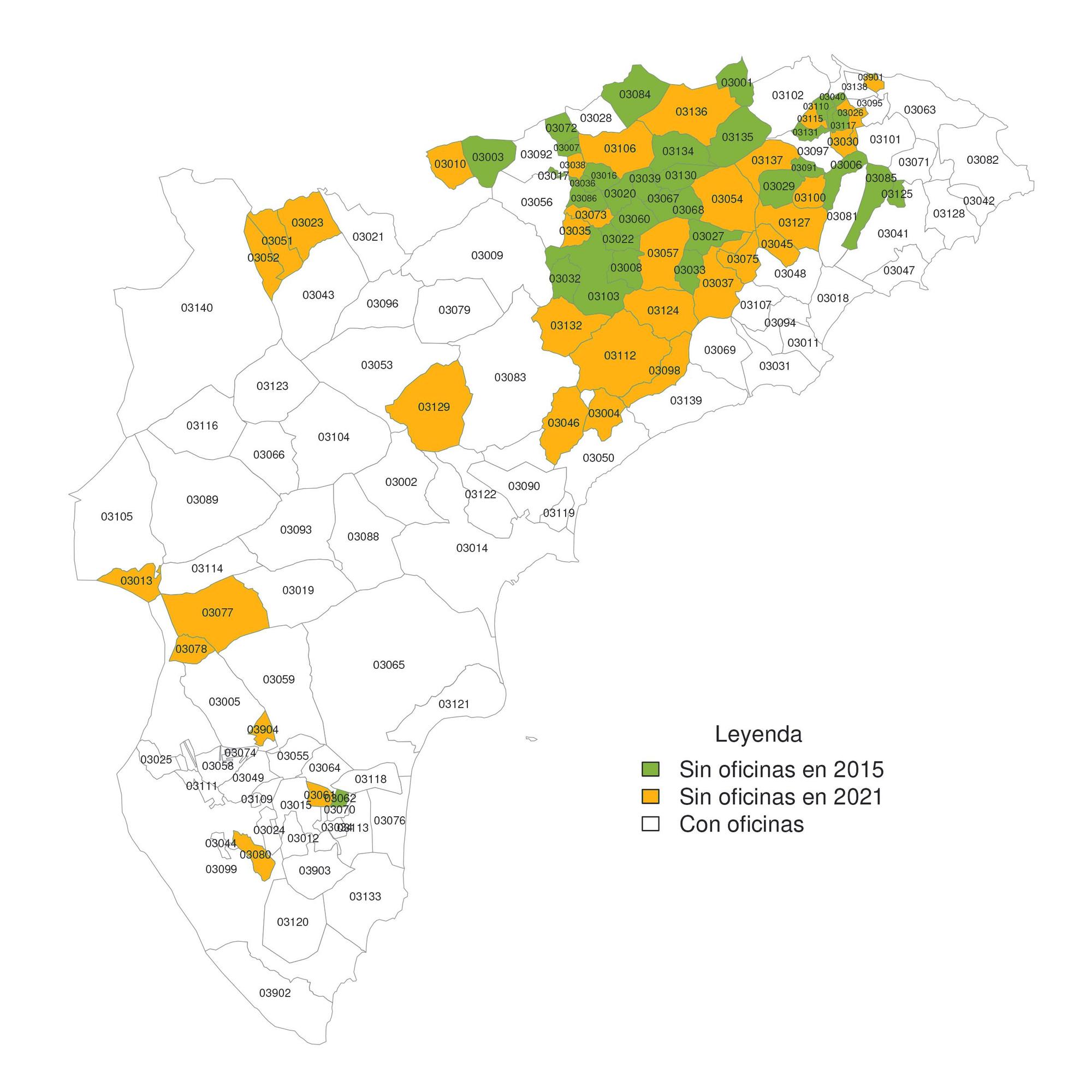

Una de las consecuencias que ha tenido esta reducción tan grande del número de oficinas es que un cierto número de municipios, los más pequeños, se han quedado sin ninguna oficina abierta, tal como queda plasmado en el mapa adjunto. Así, en 2015, de los 141 municipios de la provincia, tan solo 33 carecían de oficina bancaria. Se trata de municipios muy pequeños, normalmente con unos pocos cientos de habitantes, entre los que tan solo Llíber y Alcalalí superaban el millar. El número de habitantes residentes en los municipios sin oficina era, según las cifras del Padrón Municipal de 2015, de 12.390 y suponían, escasamente, un 0,7% de la población provincial.

Según los últimos datos aportados por el Banco de España correspondientes a 2021, otros 34 municipios, con 36.478 habitantes según el Padrón de 2021, han visto cerrar todas sus oficinas bancarias. En estos 67 municipios residen 48.592 personas, lo cual representa un 2,6% de la población de la provincia (1.881.762). Así pues, en los últimos seis años, casi se ha cuadruplicado el número de habitantes que reside en municipios en los que no hay abierta ninguna oficina bancaria.

Aunque las entidades de depósito han desarrollado canales online a través de los que se pueden realizar las contrataciones y operaciones habituales e incluso recibir asesoramiento a través de un gestor personal, la ausencia de oficina puede representar un inconveniente importante para los segmentos de población menos digitalizados, que en parte coincide con el de las personas de mayor edad y, quizá, con menos autonomía para trasladarse hasta la oficina más próxima. Uno los problemas que conlleva la carencia de oficinas bancarias en un municipio puede ser la dificultad para acceder al efectivo. El problema se palía mediante los cajeros automáticos, ya se trate de cajeros desplazados, pertenecientes a entidades bancarias, o de cajeros independientes. Según un estudio del Banco de España sobre la infraestructura el acceso al efectivo con datos de 2020, en la provincia de Alicante había 37 municipios sin ningún punto de acceso. La población afectada era de 15.198 habitantes, lo cual representaba un 0,8% del total provincial.

En España operan tres empresas proveedoras de cajeros automáticos independientes: Euronet, Euro Automatic Cash y Cardtronics. Estos cajeros se concentran principalmente en grandes núcleos urbanos y se instalan principalmente en zonas de tránsito elevado, como centros comerciales, aeropuertos o estaciones de tren. No obstante, en los últimos años, la instalación de cajeros independientes en zonas rurales ha ido en aumento gracias a las ayudas públicas ofrecidas por ayuntamientos. De hecho, la Generalitat Valenciana y Caixabank han impulsado la instalación de 135 cajeros automáticos en municipios y núcleos de población en los que no hay presente ninguna entidad. En abril de 2022 estarán operativos 24 de estos cajeros en Alicante.

Otros puntos de acceso alternativos son las oficinas bancarias móviles o los agentes financieros, que se desplazan a distintos municipios para ofrecer los servicios. Además, algunas entidades están impulsando el uso de la red de oficinas de Correos como medio alternativo para disponer de efectivo, aunque hay que tener en cuenta que estas oficinas se localizan principalmente en núcleos urbanos con más de 10.000 habitantes. En esta línea, la Generalitat Valenciana ha firmado un acuerdo para instalar 141 cajeros vinculados a Correos.

El cashback y el cash-in-shop -que consiste en la retirada o depósito de efectivo en un centro comercial- son otras posibles opciones para el acceso al efectivo aunque, de nuevo, es una solución que se da más en grandes núcleos urbanos. También los estancos o los establecimientos de Loterías y Apuestas del Estado podrían convertirse en puntos de acceso, impulsados por nuevas modalidades de banca digital.

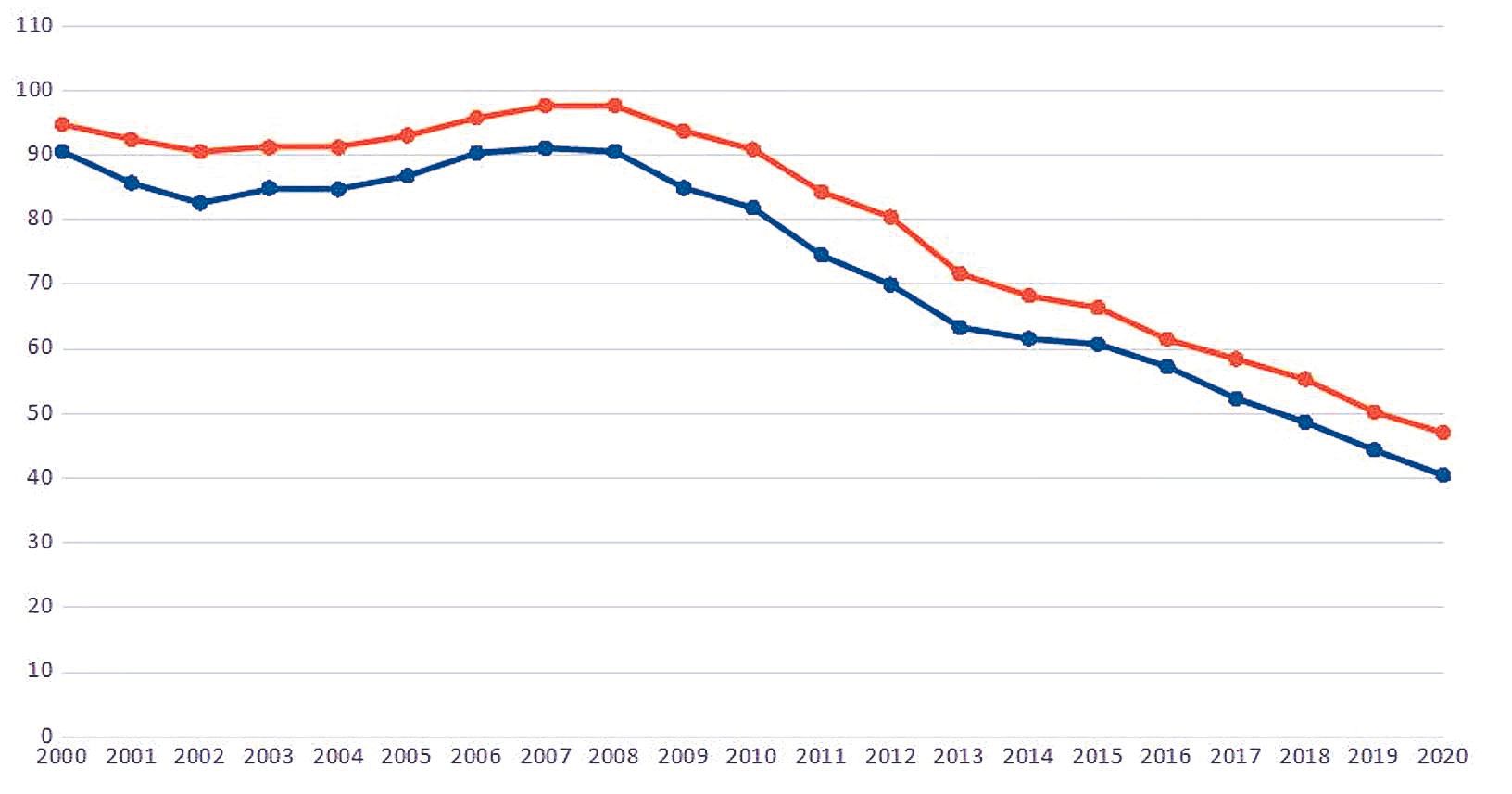

La consecuencia del continuado cierre de oficinas desde 2008 es una menor densidad de la red de sucursales. En el gráfico 2, esa densidad aparece representada como el número de oficinas por cada 100.000 habitantes. En España, la ratio era de 97,7 y ha descendido hasta 47,1 en 2020. En Alicante, la densidad de la red siempre ha estado por debajo de la media española y ha pasado desde casi 90,6 hasta 40,5 en el mismo período de tiempo. Así pues, la densidad de la red se está reduciendo de manera continuada desde la crisis financiera hasta hoy. Esta reducción nos aproxima a los niveles de nuestros vecinos europeos, aunque España, debido también a ciertos factores demográficos como la menor densidad de población, sigue situándose a la cabeza. Por ejemplo, en 2020, Francia tenía 48 oficinas por cien mil habitantes, Italia 39 y Alemania 28. Simultáneamente, está aumentando el tamaño de oficina medido por el número de empleados por oficina, así como el modelo de oficina con más servicios y más centradas en el asesoramiento.

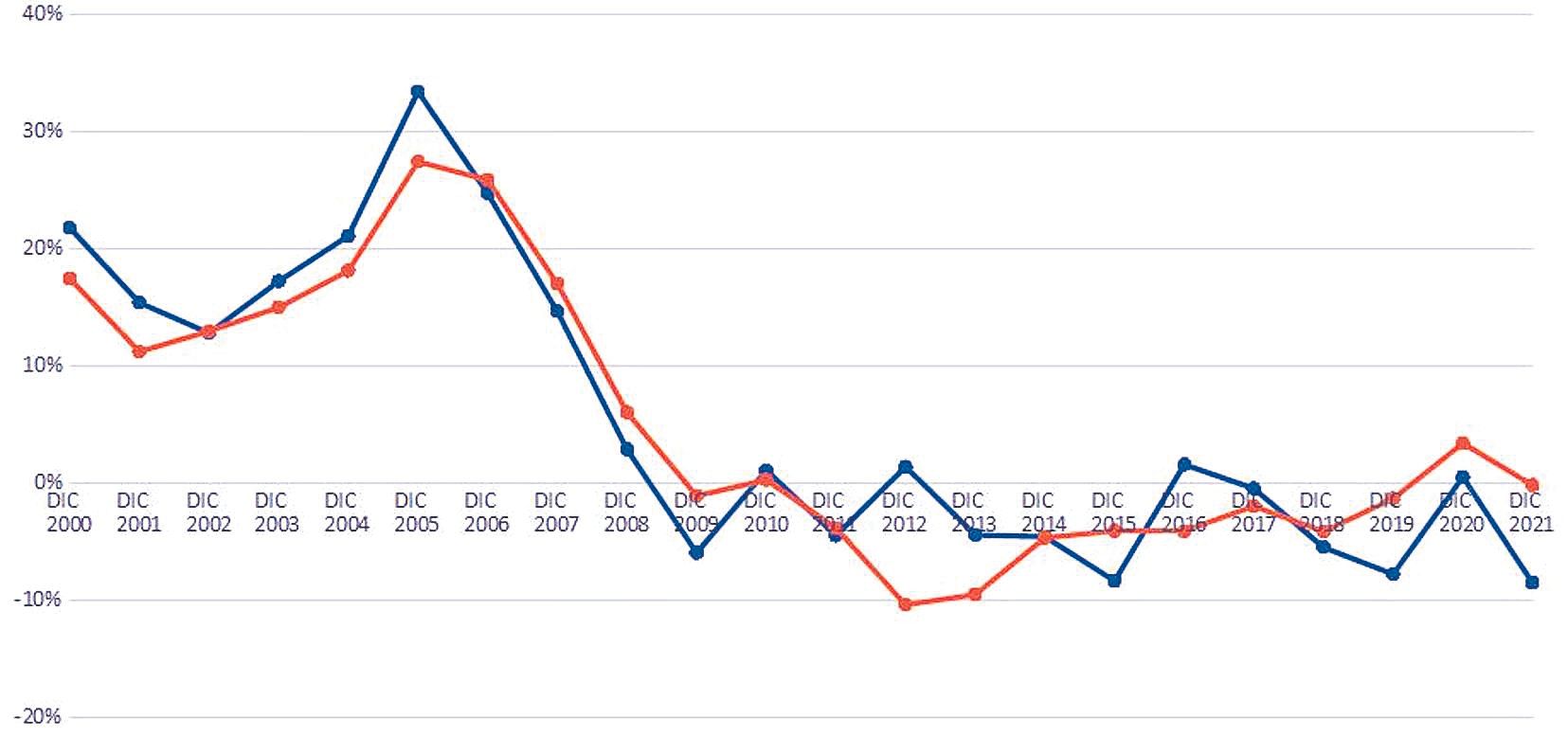

Como puede observarse en el gráfico 3, el crédito al sector privado creció fuertemente en los años previos a la crisis financiera, alcanzando tasas de variación interanual de dos dígitos que en Alicante llegaron incluso a superar a la media de España. En cambio, desde 2009 el volumen de crédito al sector privado residente no había dejado de disminuir, al no compensar el volumen de nuevas operaciones y ampliaciones las amortizaciones de préstamos y créditos.

En el año 2020, por primera vez desde la anterior crisis financiera, el stock de crédito experimentó un crecimiento interanual del 3,5% a nivel estatal. Las políticas adoptadas para mitigar las consecuencias económicas de la pandemia y las impuestas para combatirla, como el confinamiento y las restricciones a la actividad económica de determinados sectores, explican en gran medida esta evolución.

El 17 de marzo de 2020 se aprobó una primera línea de avales de ICO de hasta 100.000 millones de euros. En junio, la financiación concedida bajo esta primera línea de avales era ya de 84.947 millones de euros. En julio, se añadió una segunda línea de avales de hasta 40.000 millones de euros y a finales de año la financiación total concedida bajo ambas líneas era de 116.572 millones de euros. En 2021, la financiación concedida bajo estos programas creció a un ritmo más lento, alcanzando, según las cifras disponibles de febrero de 2022, un total de 136.360 millones de euros.

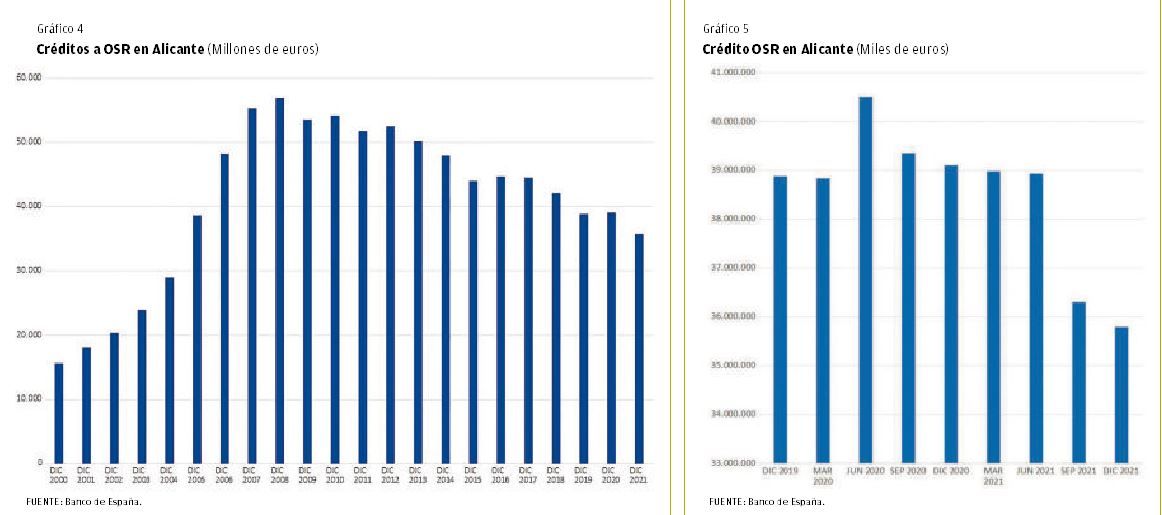

En Alicante el volumen de crédito a hogares y empresas ha seguido una pauta semejante: fuerte aumento hasta alcanzar el máximo en 2008 y tendencia descendente a partir de ese momento. También se produjo un fuerte repunte del crédito en 2020 que se concentró sobre todo en el segundo trimestre y tercer trimestre.

En junio de 2020, la primera línea de avales del ICO había movilizado una financiación de 3.054 millones de euros y en septiembre, 3.671,1 millones de euros. A final de ese año, la cifra ascendió a 4.072 millones de euros. Según los últimos datos correspondientes a febrero de 2022, la financiación obtenida bajo las dos líneas de avales ha alcanzado los 4.690 millones de euros.

Una vez desplegados los programas de avales, y conforme se fue normalizando la situación, la evolución del crédito regresó a las pautas anteriores a la pandemia y se registraron tasas negativas de variación y nuevos descensos del volumen de crédito.

En Alicante, los depósitos del sector privado, hogares y empresas no financieras se elevaron significativamente durante el segundo trimestre de 2020, coincidiendo con la etapa de confinamiento, en la que el ahorro aumentó por motivos precautorios y por la propias restricciones a la movilidad. A partir de ese momento, comenzaron a disminuir en términos absolutos, aunque la variación interanual de los dos trimestres siguientes se situó por encima del 4%. En cambio, a lo largo de 2021, los depósitos se redujeron significativamente, probablemente debido a que los hogares emplearon parte del ahorro embalsado durante el confinamiento y las empresas utilizaron su liquidez para financiar su actividad.

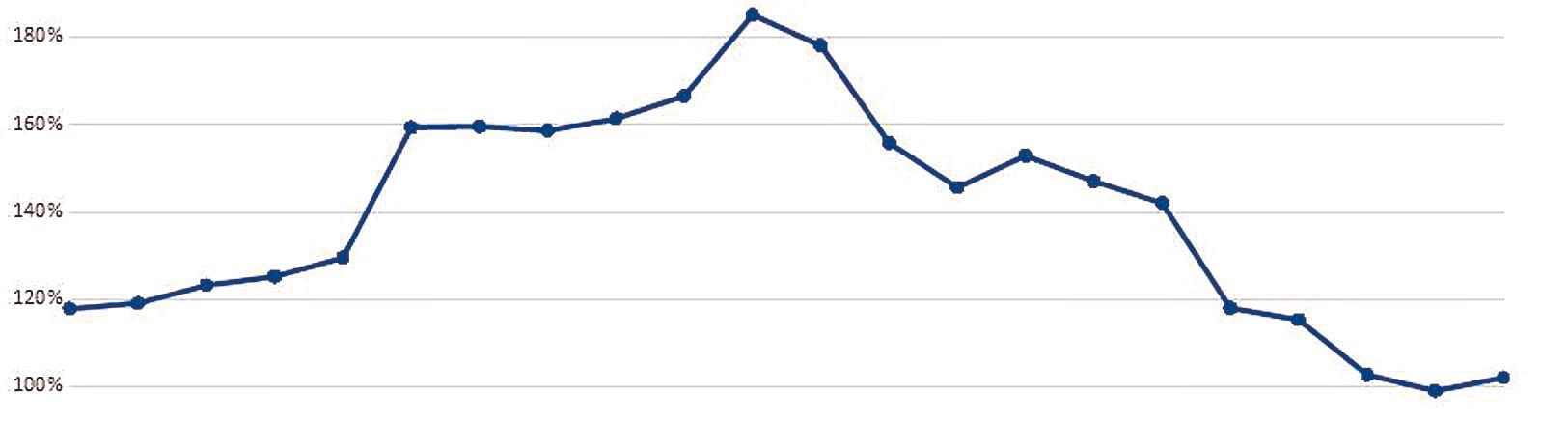

La ratio del gráfico 6 muestra en qué medida los depósitos son suficientes para cubrir los créditos o éstos deben ser financiados por otras vías como emisión de valores o financiación interbancaria. Esta ratio se mantuvo por encima de 100% durante los primeros años del siglo alcanzando su máximo en 2010, año en que los créditos al sector privado superaron en un 85% a los depósitos de hogares y familias. Hasta 2008, la ratio aumentó porque los créditos crecieron más que los depósitos, y entre 2008 y 2010 porque los depósitos se redujeron a mayor velocidad que los créditos. A partir de 2010, la reducción del volumen de crédito y la tendencia al aumento de la financiación minorista de los bancos hizo que esta ratio se situara en niveles cercanos al 100%, lo que indica un mayor equilibrio entre al evolución del crédito y de los depósitos en la provincia.

e